|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПЕРСПЕКТИВНОЕ ПРЕДЛОЖЕНИЕ

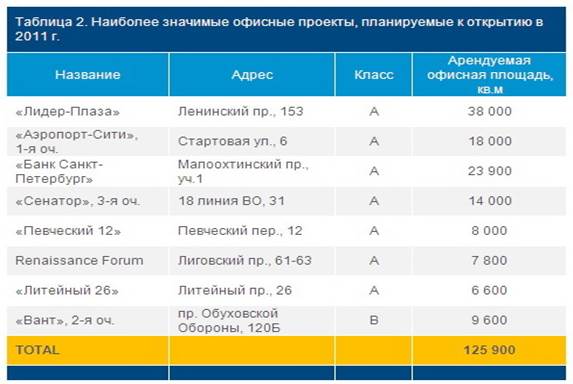

В 2011 г. ожидается ввод в эксплуатацию около 10 офисных центров суммарной арендной площадью около 150 тыс.кв.м.

ХАРАКТЕРИСТИКА СПРОСА На начало 2011 г. вакантные площади в офисных центрах класса А и В насчитывают около 250 тыс.кв.м (совокупный уровень вакансии – 18%). Спрос в 2010 г. охарактеризовался как увеличением доли заявок на офисные площади свыше 500 кв.м (с 16% в 2009 г. до 22% в 2010г.), так и повышением требований арендаторов к качеству арендуемых площадей. Заключенная в конце 2010 г. сделка по аренде компанией «Газпромнефть» всего бизнес-центра класса А Quattro Corti создает предпосылки для роста рынка офисной недвижимости. Появление в Петербурге таких крупных компаний влечет за собой приход сопутствующего бизнеса, который заинтересован в аренде близлежайших офисных центров. 2.2.ПОГЛОЩЕНИЕ И УРОВЕНЬ ВАКАНТНЫХ ПЛОЩАДЕЙ По нашим прогнозам, сохранение уровня поглощения на таком же уровне приведет к снижению вакансий на рыке до 17% в 2011 г. и до 12 % в 2012 г. Прогнозируемое снижение уровня вакантных площадей объясняется тем фактом, что в 2011-2012 гг. ожидается ввод в эксплуатацию около 240 тыс.кв.м офисных площадей, при том, что уровень поглощения за два года составит 300 тыс.кв.м. Уровень вакансии в 10-12% считается показателем «здорового», посткризисного рынка.

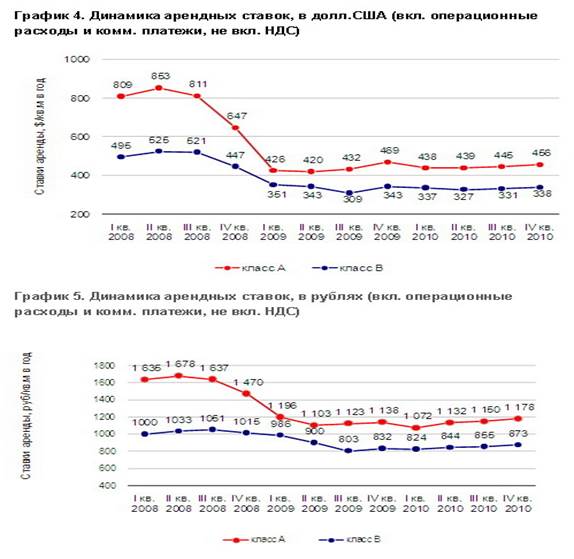

ЗАПРАШИВАЕМЫЕ АРЕНДНЫЕ СТАВКИ К концу 2009 г. ставки аренды стабилизировались. В 2011 г. прогнозируется небольшой плавный рост ставок на офисы класса А и В вследствие снижения уровня вакантных помещений, а также в силу малого количества новых площадей на рынке.

УСЛОВИЯ АРЕНДЫ В течение 2010 г. основные условия аренды на офисы класса А и В не претерпели изменений: - Ставки аренды в договорах номинируются в преимущественно в рублях; - Арендодатели предоставляют арендные каникулы сроком на 1-3 месяца для арендаторов; - Арендная плата уплачивается арендатором после подписания договора аренды (ввода офисного центра в эксплуатацию) и завершения арендных каникул (если они предусмотрены в условиях договора). ТЕНДЕНЦИИ По итогам 2010 г. можно выделить ряд положительных тенденций, наметившихся на рынке офисных центров класса А и В: • Увеличение объема чистого поглощения – 130 тыс.кв.м в 2010 г. по сравнению с 110 тыс.кв.м в 2009 г.; • Получила развитие тенденция оживления спроса. Прогнозируется дальнейший • Средние ставки аренды, номинированные в рублях, увеличились на 10%. Из-за ограниченного объема предложения и постепенного роста объема поглощения прогнозируется плавное снижение доли вакантных площадей на рынке – до 12% к концу 2012 г., что повлияет на рост арендных ставок. • Появление на рынке крупных компаний, генерирующих дополнительный спрос на офисные помещения; • Развитие производства в Санкт-Петербурге (в частности, автомобильного и фармацевтического кластеров) влечет за собой рост деловой активности и позитивно сказывается на развитии рынка офисной недвижимости; • Объем нового предложения в 2011-2012 гг. ожидается на уровне меньшем, чем объем поглощения офисов за эти годы, что может привести к временному снижению уровня конкуренции в целом на рынке. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 282; Нарушение авторского права страницы

3.СТАВКИ АРЕНДЫ

3.СТАВКИ АРЕНДЫ