|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учебно-методический комплекс. «Денежно – кредитное регулирование»Стр 1 из 27Следующая ⇒

Учебно-методический комплекс

по дисциплине «Денежно – кредитное регулирование» УМК-ЭиУ-16/14

для студентов специальности 1-25 01 04 "Финансы и кредит" (заочной формы обучения)

Составители: к.э.н. проф. Шабаль Юрий Алексеевич. к.э.н. проф. Левкович Олег Александрович.

Рассмотрено и утверждено на заседании Совета ИПП __________2014 г., протокол №

Минск 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ Настоящий УМК по дисциплине «Денежно-кредитное регулирование» разработан в соответствии с Положением об учебно-методическом комплексе на уровне высшего образования[1] и Учебной программой по дисциплине « Денежно-кредитное регулирование » для специальности 1-25 01 04 «Финансы и кредит»[2]. Освоение дисциплины базируется на компетенциях, приобретенных ранее студентами при изучении дисциплин «Экономическая теория», «Деньги, кредит, банки», «Теория финансов», «Финансовый рынок», «Государственный бюджет». Цель учебно-методического комплекса: объединить структурные элементы научно-методического обеспечения изучения дисциплины «Денежно-кредитное регулирование», последовательно изложить учебный материал, реализовать междисциплинарные связи, организовать методическое обеспечение самостоятельной работы студентов. Задачи учебно-методического комплекса: - дать студентам системное и комплексное знание об денежно-кредитной, платёжной и банковской системах; - показать роль Национального банка Республики Беларусь в проведении единой денежно-кредитной политики государства; - изучить систему денежно-кредитного регулирования и основы ее организации; - уяснить методы регулирования денежно-кредитной сферы и последствия их применения; - ориентировать студентов на изучение нормативных документов, учебной и иной литературы по вопросам денежно-кредитного регулирования.

Структура и содержание настоящего учебно-методического комплекса (УМК) подчинена реализации указанных задач, соответствует требованиям белорусского образовательного стандарта и учитывает специфику подготовки специалистов в Институте парламентаризма и предпринимательства. УМК представляет собой совокупность учебно-методических материалов по дисциплине « Денежно-кредитное регулирование », способствующих эффективному усвоению студентами учебного материала, а также правильной организации самостоятельной работы студентов и обеспечивающих методическое сопровождение и дополнительную поддержку процесса обучения информационно-справочными материалами по данной дисциплине.

Баз овая программа ИНСТИТУТ ПАРЛАМЕНТАРИЗМА И ПРЕДПРИНИМАТЕЛЬСТВА

УТВЕРЖДАЮ Ректор Института парламентаризма и предпринимательства А.А.Касперук 2011 Регистрационный № УД ТД-386/ баз.

ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ Учебная программа для специальности «Финансы и кредит»

Минск – 2011

Учебная программа составлена на основе учебной программы курса "Денежно – кредитное регулирование" для высших учебных заведений по специальностям «Финансы и кредит» и «Государственное управление». Минск, БГЭУ, 2005 г. УТВЕРЖДЕНА: первым проректором. Регистрационный № ТД -386/баз.

Рассмотрена и рекомендована к утверждению на заседании кафедры "Финансы и кредит" 26 июня 2011 г. Протокол № 11

Зав. кафедрой "Финансы и кредит" _____________ Ю.А. Шабаль

Одобрена и рекомендована к утверждению Научно-методическим Советом Института.

Протокол № 6 от 30 июня 2011 г.

Председатель ___________ А.В. Горелик

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА. Дисциплина «Денежно – кредитное регулирование» изучается студентами в седьмом семестре и основывается на знаниях, полученных при изучении таких дисциплин, как «Деньги, кредит, банки», «Основы банковского дела» и других. Данная дисциплина имеет практическое значение, поскольку знакомит студентов с видами операций центральных банков, помогает им получить первичные навыки выполнения этих операций при выполнении практических заданий и решении задач.

1.1 Цель преподавания и изучения дисциплины.

Целью преподавания и изучения дисциплины является практическое изучение и приобретение студентами необходимых профессиональных навыков, подробное изложение организации деятельности Национального банка Республики Беларусь в области денежно-кредитного регулирования. Предметом изучения курса являются основы функционирования института Центрального банка в странах с развитой рыночной экономикой, а также особенности регулирующей деятельности Центральных банков на этапе перехода к рынку.

1.2 Задачи изучения дисциплины: - показать роль Национального банка Республики Беларусь в проведении единой денежно-кредитной политики государства; - изучить систему денежно-кредитного регулирования и основы ее организации; - уяснить методы регулирования денежно-кредитной сферы и последствия их применения; - ориентировать студентов на изучение нормативных документов, учебной и иной литературы по вопросам денежно-кредитного регулирования.

1.3 Требования к знаниям и умениям.

В результате изучения курса студент должен знать: - взгляды на сущность денежно-кредитного регулирования, различия в методологических подходах к денежно-кредитной политике, на роль в развитии экономики; - особенности реализации денежно-кредитного регулирования в различных типах экономических систем; - основы денежно-кредитного регулирования в национальной экономике, место Национального банка в реализации денежно-кредитной политике в Республике Беларусь; В результате изучения курса студенты должны уметь: - использовать полученные в процессе изучения курса знания для приобретения соответствующих практических навыков по своей специальности; - на основе обобщения зарубежного и отечественного опыта организации денежно-кредитного регулирования анализировать и оценивать эффективность тех или иных мероприятий Национального банка с точки зрения их воздействия на национальную экономику. СОДЕРЖАНИЕ УЧЕБНОГО МАТЕРИАЛА.

В ЭКОНОМИЧЕСКИХ СИТСЕМАХ.

Рыночная экономика и государственное регулирование. Сущность, цели, задачи, принципы государственного регулирования. Формы и методы государственного регулирования экономического развития. Законодательная регламентация денежно – кредитного регулирования. Финансово – кредитные методы денежно – кредитного регулирования. Регулирование цен и доходов. Социальная защита населения. Денежно – кредитное регулирование. Сущность денежно – кредитного регулирования. Место денежно – кредитного регулирования в экономических системах. Цели и задачи курса «Денежно – кредитное регулирование». Теоретические основы и источники изучения курса «Денежно – кредитное регулирование». Связь курса с другими общеэкономическими дисциплинами и курсами по специальности. Структура курса «Денежно – кредитное регулирование». Методы изучения курса «Денежно – кредитное регулирование».

Тема 4. ДЕНЕЖНАЯ ЭМИССИЯ И ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР.

Понятие денежной эмиссии, ее виды, причины, последствия. Формы эмиссии в оборот (наличная денежная эмиссия и безналичная денежная эмиссия). Кредитная эмиссия. Понятие свободного резерва отдельного коммерческого банка и совокупного резерва системы коммерческих банков. Формула свободного резерва и его составные части. Понятие денежного (банковского) мультипликатора. Механизм действия денежного мультипликатора. Факторы, влияющие на величину денежного мультипликатора и коэффициент мультипликации. Возможность воздействия на эмиссионную деятельности коммерческих банков через управление свободными резервом. Эмиссионное регулирование. Механизм выпуска и изъятия наличных денежных знаков.

В НАРОДНОМ ХОЗЯЙСТВЕ.

Характеристика оборота наличных денег, проходящего через кассы субъектов хозяйствования. Основные принципы организации движения наличных денег в народном хозяйстве и роль коммерческих банков в организации за контролем расходования и обращения наличных денег вы национальной экономике. Банковские методы регулирования оборота наличных денег. Контроль коммерческими банками расходованием наличных денег субъектами хозяйствования по целевому назначению. Правила ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, их значение для организации кругооборота наличных денег. Организация поступления наличных денег в кассы банков. Установление способов и сроков сдачи наличной денежной выручки. Порядок получения наличных денег из касс банков и их расходования. Контроль за соблюдением правил ведения кассовых операций и расчетов наличными денежными средствами. Экономические санкции, применяемые за нарушение правил ведения кассовых операций и расчетов наличными денежными средствами. Перспективы и направления сокращения расчетов наличными денежными средствами и возможности расширения безразличных расчетов.

ПЛАТЕЖЕЙ И РАСЧЕТОВ.

Платежная система Республики Беларусь и ее характерные особенности. Сущность и структура платежной системы Республики Беларусь. Современное состояние расчетных отношений в Республике Беларусь. Расчеты, осуществляемые коммерческим банками. Прямые межбанковские расчеты. Механизм клиринга. Система BISS. Межгосударственные расчеты. Платежные инструменты и формы расчетов. Электронные платежи.

И МЕТОДЫ ИХ ИСЧИСЛЕНИЯ.

Характеристика денежных доходов и расходов населения и необходимость их исчисления. Использование данных о денежных доходах и расходах населения для выработки стратегии поведения кредитных учреждений на национальном и международном денежных рынках. Основные виды денежных доходов физических лиц. Определение объемов и источников доходов физических лиц. Основные виды денежных расходов населения. Определение объема и структуры денежных расходов населения. Влияние соотношения доходов и расходов на остаток денег у населения и методы привлечения сбережений населения в народнохозяйственный оборот. НАЛИЧНЫХ ДЕНЕГ ЧЕРЕЗ КАССЫ КОММЕРЧЕСКИХ БАНКОВ.

Характеристика оборота наличных денег, проходящего через кассы коммерческих банков. Анализ показателей динамики поступлений наличных денег в кассы банков и выдач их эти касс. Кассовые документы по приходу и расходу, как основа учета поступления наличных денег в кассы банков и их выдач из касс коммерческих банков (по экономическим признакам). Цели методы прогнозирования планирования кассовых оборотов коммерческих банков. Источники информации для прогнозного планирования оборота наличных денег через кассы коммерческих банков. Прогнозный расчет оборота наличных денег через кассы коммерческого банка, по отдельным областям и в целом по Республике Беларусь. Определение размеров дополнительного выпуска наличных денег в обращение или и изъятия наличных денег из обращения. Порядок составления и утверждения прогнозных расчетов движения наличных денег через кассы коммерческих банков. Оперативное наблюдение за поступлениям наличных денег в кассы банков и их выдача. Составление отчетности по кассовым оборотам коммерческих банков.

В НАРОДНОМ ХОЗЯЙСТВЕ.

Эмиссионные операции Национального банка Республики Беларусь. Форма осуществления эмиссии наличных денежных знаков. Порядок обеспечения потребностей в наличных денежных знаках Национальным банком Республики Беларусь. Территориальные учреждения Национального банка Республики Беларусь их функции и роль в обеспечении эмиссионных операция Национального банка Республики Беларусь. Резервные фонды денежных знаков Национального банка Республики Беларусь и их организация. Управление резервными фондами денежных знаков Национального банка Республики Беларусь. Оборотная касса учреждений Национального банка Республики Беларусь и управления ею. Механизм операций по выпуску в обращение и изъятию наличных денег в обращению. Замена ветхих и изношенных денежных знаков в обращении.

НА МАКРО - И МИКРОУРОВНЯХ.

Содержание контроля за денежной массой. Особенности контроля за денежной массой в условиях Республики Беларусь. Организация контроля за денежной массой на макроуровне. Функции Национального банка по осуществлению контроля за денежной массой. Критерии оценки денежной массы. Показатели, используемые для оценки денежной массы. Перспективы развития и совершенствования контроля за денежной массой на микроуровне. Необходимость контроля за денежным оборотом на микроуровне. Коммерческие банки – основные контролеры денежного оборота на микроуровне. Контроль кредитных учреждений в процессе кредитования, расчетного и кассового обслуживания физических и юридических лиц. ИНФОРМАЦИОННАЯ ЧАСТЬ. Денежный оборот и рынок. Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Денежный оборот складывается из отдельных каналов движения денег между: 1) ЦБ и коммерческими банками; 2) коммерческими банками; 3) предприятиями и организациями; 4) банками и населением; 5) предприятиями , организациями и населением; 6) физическими лицами; 7) банками и финансовыми институтами различного назначения; 8) финансовыми институтами различного назначения и населением. Структуру денежного оборота можно определять по различным признакам: 1) По связи денежного обращения с производством и движением совокупного общественного продукта он подразделяется на товарный и нетоварный. 2) По способу платежа денежный оборот подразделяется на безналичный и наличный. 3) По звеньям народного хозяйства денежный оборот подразделяется на денежные обороты в сфере материального производства, непроизводственной сфере, денежный оборот населения, государственного бюджета, кредитной системы. В условиях рыночной модели экономики можно выделить следующие особенности денежного оборота: Ø обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части – распределительные отношения; Ø отсутствует чёткое законодательное деление между безналичным и наличным денежным оборотами; Ø служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами; Ø функционирует в условиях существования различных форм собственности; Ø децентрализован, поскольку его исходный и завершающий этапы рассредоточены в различных государственных и коммерческих банках; Ø безналичный и наличный денежный обороты тесно связаны друг с другом, поскольку наличный денежный оборот совершается только на базе безналичного оборота; Ø эмиссию безналичных денег осуществляет система коммерческих банков, эмиссию наличных денег - государственный банк; Ø функционирует механизм банковского мультипликатора. Основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, заключаются в следующем: 1) денежный оборот перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь; 2) в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Денежная база. Основой формирования денежной массы является денежная база (деньги центрального банка). Она включает в себя всю совокупность наличных денег в обращении, а также общий объем резервов (обязательных и избыточных) коммерческих банков, находящихся на счетах в центральном банке. Банкноты и резервы коммерческих банков в центральном банке, составляющие денежную базу, являются денежными обязательствами центрального банка и указываются в пассиве его баланса. Одновременно они выступают в качестве ресурсов центрального банка. Выдача кредитов правительству и коммерческим банкам, покупка иностранной валюты и золота центральным банком ведет к тому, что его деньги (денежная база) попадают в экономику. Переходя из банка в банк, с помощью эффекта мультипликации эти деньги многократно возрастают в объеме и образуют денежную массу. Связь денежной базы и денежной базы можно выразить формулой: М1 = m . MB , где М1 – объем денежного агрегата М1, m – денежный мультипликатор, МВ – денежная база. Т.о. центральный банк, может влиять на объем денежной массы изменяя величину денежной базы и норму обязательных банковских резервов.

Основные концепции ДКР. В современно экономической теории регулирования рыночной экономикой существует несколько подходов и соответственно программ ДКП. Особо выделяются два направления – кейнсианская доктрина и современный монетаризм. Кейнсианская доктрина. В 1936 г. англ. экономист Дж. М. Кейнс в работе "Общая теория занятости, процента и денег" выдвинул теорию дефицитного финансирования, в которой он предложил во избежание экономических кризисов и обеспечения занятости необходимость постоянного и широкого вмешательства государства в экономическую жизнь при помощи преимущественно финансовых инструментов регулирования. Денежно-кредитной политике отводилась второстепенная роль: она должна была обеспечить проведение политики "дешёвых денег", т.е. низких процентных ставок для решения проблемы эффективного спроса – личного потребления инвестиций. Кейнс ратовал за дефицит государственного бюджета и расширение денежной эмиссии Центрального банка, т.е. игнорировал систему обеспечения стабилизации покупательной силы денег. Кейнсианская концепция дефицитного финансирования стала господствующем направлением в теории и практике государственного регулирования экономики стран Запада, особенно после II Мировой войны. С сер. 70-х годов господствующим направлением экономической мысли в области регулирования рыночной экономики становится монетаристская концепция американского экономиста М. Фридмена, которая является основой денежно-кредитного регулирования экономики. Монетаристы считают, что деньги занимают ключевое место в системе народно-хозяйственных связей, поэтому монетарные мероприятия Центрального банка - наиболее эффективный инструмент экономического регулирования, в частности, в проведении антиинфляционной политики. Монетаристы делают вывод, что Центральные банки должны проводить равномерное увеличение денежной массы - не более 3-5% в год. По мнению М, Фридмена, ориентация не на кратковременные, а на долговременные тенденции динамики денежного обращения будет наилучшим образом содействовать поддержанию оптимальных темпов роста экономики. Основываясь на монетаризме, неоконсерваторы выступают против антициклического регулирования рыночной экономики. Монетаризм выступает за приоритет жёсткой денежно-кредитной политики, не зависящей от состояния конъюнктуры и направленной на ограничение инфляции. Главная функция этой политики – контроль за выпуском денег в обращение в соответствии с определённым правилом, т.е. уровнем , соответствующим долговременному темпу роста экономики.

2.6 Система ДКР и основы ее организации.

Денежно – кредитное регулирование, представляющее собой управление денежным обращением, в системном аспекте можно характеризовать через описание 5 элементов, ответив по меньшей мере на 5 вопросов: 1) объект (что регулируется?); 2) субъекты (кто регулирует?); 3) цели (для чего регулируется?); 4) инструменты (чем регулируют?); 5) технологии (как регулируют?). Объектов в системе ДКР выступают денежные средства, обеспечивающие процесс воспроизводства товаров и услуг, и характеризуемые комплексом количественных и качественных параметров: объем, форма, цена, направления движения и др. Субъектами ДКР в широком смысле слова являются все участники денежных отношений: государство, субъекты хозяйствования и население. Вместе с тем, часто к субъектам ДКР относят только государственные структуры или, более того, только Центральный банк. Цели ДКР подразделяются на долгосрочные (стратегические) и промежуточные. К общим, долгосрочным целям относятся: рост ВВП, повышение жизненного уровня и занятости населения, стабильность цен и контроль над инфляцией, устойчивость национальной валюты и платежного баланса при росте его составляющих. Они определяются Центральным банком с учетом состояния экономики, денежного обращения и банковской системы. Для достижения главных, долгосрочных целей органы денежно – кредитного регулирования (Центральный банк) формулируют промежуточные цели. Это 1) изменение денежной массы, денежной и кредитной эмиссии; 2) уровень цен денежного рынка, в том числе процентная ставка и валютный курс. Инструменты ДКР подразделяются на общие и специальные (селективные). К общим относятся: процентная (учетная) политика, операции на открытом рынке, политика минимальных резервных требований к банкам, установление обязательных экономических нормативов для банков. К специальным методам отнясятся: регулирование отдельных видов кредита, ограничение банковской маржи и другие. Технологии ДКР представляют собой единство и сочетание всех элементов системы, порядок использования органами регулирования различных инструментов для достижения приоритетных целей.

Функции и операции НБ РБ. Национальный банк выполняет следующие функции: -разрабатывает Основные направления денежно-кредитной политики Республики Беларусь и совместно с Правительством Республики Беларусь обеспечивает проведение единой денежно-кредитной политики Республики Беларусь; - осуществляет эмиссию денег; - регулирует денежное обращение; - регулирует кредитные отношения; - организует функционирование платежной системы Республики Беларусь; - является для банков кредитором последней инстанции, осуществляя их рефинансирование; - осуществляет валютное регулирование; - организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки и небанковские кредитно-финансовые организации в соответствии с законодательством Республики Беларусь; - выполняет функции центрального депозитария государственных ценных бумаг и ценных бумаг Национального банка, если иное не определено Президентом Республики Беларусь; - осуществляет выпуск (эмиссию) ценных бумаг Национального банка; - выполняет функции финансового агента Правительства Республики Беларусь и местных исполнительных и распорядительных органов по вопросам исполнения республиканского и местных бюджетов и консультирует их по этим вопросам; - дает согласие на осуществление банками и небанковскими кредитно-финансовыми организациями операций с ценными бумагами в случаях, предусмотренных законодательством Республики Беларусь; - осуществляет государственную регистрацию банков и небанковских кредитно-финансовых организаций; - осуществляет лицензирование банковской деятельности; - регулирует деятельность банков и небанковских кредитно-финансовых организаций по ее безопасному и ликвидному осуществлению и проводит надзор за ней; - устанавливает правила и порядок осуществления банковских операций; - устанавливает для банков и небанковских кредитно-финансовых организаций, банковских групп и банковских холдингов требования по осуществлению ими внутреннего контроля; - согласовывает выпуски ценных бумаг банков и небанковских кредитно-финансовых организаций в случаях, предусмотренных законодательством Республики Беларусь; - регулирует деятельность банков и небанковских кредитно-финансовых организаций по выдаче и обращению векселей, если иное не определено Президентом Республики Беларусь; - устанавливает для банков и небанковских кредитно-финансовых организаций требования по осуществлению ими операций с форвардными и фьючерсными контрактами, опционами и иными финансовыми инструментами срочного рынка; - осуществляет методологическое руководство бухгалтерским учетом и финансовой отчетностью в банковской системе, разрабатывает и утверждает методики бухгалтерского учета и финансовой отчетности для Национального банка, банков и небанковских кредитно-финансовых организаций; - устанавливает для банков и небанковских кредитно-финансовых организаций порядок составления статистической отчетности по формам и в сроки, определенные законодательством Республики Беларусь; - разрабатывает национальные стандарты финансовой отчетности для Национального банка, банков и небанковских кредитно-финансовых организаций в соответствии с международными стандартами финансовой отчетности и осуществляет методологическое руководство ведением в них бухгалтерского учета и отчетности; - определяет порядок проведения в Республике Беларусь расчетов в безналичной и наличной формах; - осуществляет операции, необходимые для выполнения основных целей деятельности Национального банка; - организует расчетное и (или) кассовое обслуживание Правительства Республики Беларусь, организаций, перечень которых определен в Уставе Национального банка, и иных организаций в случаях, предусмотренных законодательными актами Республики Беларусь; - организует составление платежного баланса Республики Беларусь, включая международную инвестиционную позицию Республики Беларусь, и принимает участие в его разработке; - создает золотовалютные резервы по согласованию с Президентом Республики Беларусь и управляет ими в пределах своей компетенции; - формирует золотой запас Государственного фонда драгоценных металлов и драгоценных камней Республики Беларусь и осуществляет оперативное управление им в пределах своей компетенции; - устанавливает цены купли-продажи драгоценных металлов и драгоценных камней при осуществлении банковских операций; - устанавливает порядок открытия счетов в драгоценных металлах и условия их ведения в банках и небанковских кредитно-финансовых организациях на территории Республики Беларусь, а также условия открытия резидентами таких счетов в банках и иных кредитных организациях за ее пределами. - устанавливает совместно с уполномоченными государственными органами порядок ввоза в Республику Беларусь и вывоза за ее пределы драгоценных металлов и драгоценных камней при осуществлении банковских операций; - организует инкассацию и перевозку наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей; - осуществляет контроль за обеспечением безопасности и защиты информационных ресурсов в банках и небанковских кредитно-финансовых организациях; - проводит анализ и прогнозирование состояния денежно-кредитных отношений, отношений в области валютного регулирования и валютного контроля, платежного баланса Республики Беларусь и банковской системы во взаимосвязи с социально-экономическим развитием Республики Беларусь, публикует соответствующие статистические данные и материалы анализа и прогнозирования в периодическом печатном издании Национального банка; - заключает соглашения с центральными (национальными) банками и кредитными организациями иностранных государств; выполняет другие функции, предусмотренные Банковским кодексом и иными законодательными актами Республики Беларусь. К операциям, осуществляемым Национальным банком, относятся: - кредитование банков в порядке рефинансирования; - расчетное и (или) кассовое обслуживание Правительства Республики Беларусь, организаций, перечень которых определен в Уставе Национального банка, и иных организаций в случаях, предусмотренных законодательными актами Республики Беларусь; - переучет векселей; - операции на рынке ценных бумаг; - инкассация и перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей; - управление золотовалютными резервами в пределах своей компетенции, а также операции с драгоценными металлами и (или) драгоценными камнями в любом виде и состоянии, в том числе их покупка, продажа, мена на территории Республики Беларусь и за ее пределами; - открытие и ведение счетов в драгоценных металлах на территории Республики Беларусь и за ее пределами; - передача драгоценных металлов в виде мерных слитков на безвозмездной основе в случаях, предусмотренных законодательством Республики Беларусь; - привлечение денежных средств банков и небанковских кредитно-финансовых организаций в депозиты; - продажа в Республике Беларусь и за ее пределами памятных и слитковых (инвестиционных) монет по цене не ниже номинальной; - выдача по решению Президента Республики Беларусь банковских гарантий и поручительств по инвестиционным проектам; - межбанковские расчеты, включая расчеты с небанковскими кредитно-финансовыми организациями; - прием ценностей на хранение; - денежные переводы и иные расчетные операции; - покупка и продажа иностранной валюты, платежных инструкций в иностранной валюте и иные валютные операции, предусмотренные законодательством Республики Беларусь, в том числе документарные операции и операции по выдаче кредитов в иностранной валюте; - банковские услуги правительствам иностранных государств, центральным (национальным) банкам и финансовым органам этих государств, а также международным организациям; - посреднические услуги в качестве финансового агента Правительства Республики Беларусь по размещению государственных ценных бумаг; - операции по обслуживанию государственного долга Республики Беларусь; - открытие и обслуживание карт-счетов своих работников; - кредитование своих работников. Национальный банк осуществляет банковские операции за плату, если иное не предусмотрено Банковским кодексом или иными законодательными актами Республики Беларусь.

3.3 Разработка и реализация денежно-кредитной политики.

Денежно-кредитная политика Республики Беларусь – составная часть единой государственной экономической политики. Правовой основой денежно-кредитной политики Республики Беларусь являются Основные направления денежно-кредитной политики Республики Беларусь, ежегодно утверждаемые Президентом Республики Беларусь по представлению Национального банка и Правительства Республики Беларусь. Основные направления денежно-кредитной политики Республики Беларусь содержат важнейшие параметры развития денежно-кредитной сферы, определяют цели, задачи и приоритеты денежно-кредитной политики государства и предусматривают обеспечивающий их реализацию комплекс мероприятий и механизмов регулирования и контроля. Национальный банк совместно с Правительством Республики Беларусь ежегодно до 1 октября текущего года представляет Президенту Республики Беларусь Основные направления денежно-кредитной политики Республики Беларусь на очередной год. Основные направления денежно-кредитной политики Республики Беларусь на очередной год включают в себя: краткую характеристику состояния экономики Республики Беларусь; важнейшие параметры прогноза социально-экономического развития Республики Беларусь на очередной год, в том числе прогноз основных показателей платежного баланса Республики Беларусь на очередной год; основные параметры и инструменты денежно-кредитной политики Республики Беларусь на очередной год; оценку и анализ выполнения основных параметров и инструментов денежно-кредитной политики Республики Беларусь в текущем году; мероприятия Национального банка на очередной год по совершенствованию банковской системы Республики Беларусь, банковского надзора, финансовых рынков и платежной системы Республики Беларусь. Национальный банк ежеквартально информирует Президента Республики Беларусь и Правительство Республики Беларусь об объеме эмиссии денег и о выполнении Основных направлений денежно-кредитной политики Республики Беларусь. Национальный банк ежеквартально информирует Президента Республики Беларусь о размерах золотовалютных резервов, создаваемых в соответствии с целями и задачами, определяемыми в Основных направлениях денежно-кредитной политики Республики Беларусь. Национальный банк совместно с Правительством Республики Беларусь обеспечивает проведение единой денежно-кредитной политики Республики Беларусь. Национальный банк и Правительство Республики Беларусь информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою деятельность, проводят регулярные взаимные консультации. Правительство Республики Беларусь, Министерство финансов Республики Беларусь, Министерство экономики Республики Беларусь, Министерство статистики и анализа Республики Беларусь, Министерство по налогам и сборам Республики Беларусь, Государственный таможенный комитет Республики Беларусь, Комитет государственного контроля Республики Беларусь и Национальный банк представляют друг другу в порядке и объеме, согласованных ими, на безвозмездной основе статистическую, аналитическую и полученную при осуществлении контрольных и надзорных функций информацию, необходимую для надлежащего выполнения их функций. Национальный банк консультирует Министерство финансов Республики Беларусь по вопросам выпуска (эмиссии) государственных ценных бумаг и погашения государственного долга Республики Беларусь с учетом их воздействия на состояние банковской системы Республики Беларусь и приоритетов денежно-кредитной политики Республики Беларусь. Национальный банк не отвечает по обязательствам Правительства Республики Беларусь. Правительство Республики Беларусь не отвечает по обязательствам Национального банка, за исключением случаев, предусмотренных законодательными актами Республики Беларусь. Председатель Правления Национального банка является членом Правительства Республики Беларусь. Национальный банк в соответствии с законодательством Республики Беларусь может участвовать в деятельности международных банковских фондов, союзов и ассоциаций. Национальный банк представляет Республику Беларусь в международных организациях по вопросам денежно-кредитной политики Республики Беларусь, валютного регулирования и иным вопросам, находящимся в его компетенции. Взаимоотношения между Национальным банком и кредитными организациями иностранных государств устанавливаются в соответствии с международными договорами Республики Беларусь, законодательством Республики Беларусь, а также межбанковскими соглашениями. Для выполнения своих функций Национальный банк может открывать представительства в иностранных государствах.

Кредитная эмиссия.

Эмиссия безналичных денег осуществляется банковской системой. В ней принимают участие как центральный банк, так и коммерческие банки. Безналичные деньги создаются банками в результате проведения ими активных (кредитных) операций. Центральный банк осуществляет эмиссию безналичных денег путем проведения следующих операций: · предоставление кредитов коммерческим банкам; · кредитование правительства (главным образом, путем покупки государственных ценных бумаг); · приобретение иностранной валюты. Эмитированные первоначально центральным банком, безналичные деньги в силу специфики банковских кредитных операций могут затем последовательно эмитироваться коммерческими банками, многократно увеличивая денежную сумму по сравнению с исходной величиной. Процесс создания банками новых кредитных денег происходит следующим образом. Каждый коммерческий банк должен иметь установленные центральным банком обязательные резервы. Центральный банк указывает, какой процент от привлеченных средств коммерческий банк должен иметь либо в виде вкладов в центральном банке, либо в виде кассовой наличности. Этот процент называется резервной нормой. Порядок создания обязательных резервов в разных странах различен. В РБ он регламентируется «Инструкцией о порядке формирования банками и НКФО фонда обязательных резервов, размещаемого в НБ РБ» от 28.12.06 №225. Средства данного фонда могут быть использованы как страховой резерв, обеспечивающий гарантии вкладчикам банка, а также в качестве инструмента регулирования центральным банком денежной массы. Остальные привлеченные коммерческим банком средства, т.е. не вошедшие в состав обязательных резервов, являются избыточными резервами банка. Они могут размещаться на корреспондентском счете или в виде депозитов в центральном банка, а также для предоставления кредитов и т.д. Избыточные резервы коммерческого банка могут использоваться для создания новых безналичных денег. Эмиссионное регулирование. Налично–денежная эмиссия – это выпуск центральным банком денежных знаков в оборот в целях удовлетворения дополнительных потребностей хозяйствующих субъектов и населения в средствах обращения и платежа. В каждой стране существует своя эмиссионная система, т. е. законодательно установленный порядок выпуска и обращения денежных знаков. Как правило, эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государстве осуществляют: · центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), которые составляют подавляющую часть налично-денежного обращения; · казначейство (государственный исполнительный орган), выпускающее мелкокупюрные бумажно-денежные знаки (казначейские билеты) и монеты из дешевых видов металлов. На них приходится около 10% (в развитых странах) общего выпуска наличных денег. В некоторых странах эмиссией монет занимается центральный банк, но их чеканкой – министерство финансов (казначейство). Осуществление налично-денежной эмиссии позволяет государству получать эмиссионный доход (сеньораж). Он представляет собой разницу между номинальной стоимостью банкноты (монеты) и реальными затратами на ее производство и обращение. Сеньораж полностью перечисляется в доход государства. Понятие налично-денежной эмиссии не совпадает с техническим изготовлением наличных денег. Поступление в хранилище центрального банка новых отпечатанных банкнот не является эмиссией, т.к. не увеличивает налично-денежную массу в обращении. Основными источниками поступления в экономику наличных денег являются: · кредитование центральным банком коммерческих банков; · покупка центральным банком государственных ценных бумаг; · покупка центральным банком иностранной валюты и золота. Необходимо подчеркнуть, что налично-денежная эмиссия происходит только в случае прироста чистых внутренних и иностранных активов центрального банка. Чистые внутренние активы центрального банка – это разница между суммой выданных им кредитов коммерческим банкам и правительству и суммой средств коммерческих банков и правительства, хранящихся на счетах в центральном банке. Чистые иностранные активы центрального банка – это разница между суммой средств в национальной валюте, использованной центральным банком на покупку иностранной валюты и суммой средств, полученных им в результате продажи иностранной валюты. Т.о., современный механизм налично-денежной эмиссии основан на кредитовании коммерческих банков, государства и увеличении золотовалютных резервов. На современном этапе выпуск банкнот полностью фидуциарный, т.е. не обеспечен золотом. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот. При кредитовании банков эмиссия банкнот обеспечена векселями и другими банковскими обязательствами ; при кредитовании государства – государственными долговыми обязательствами, а при покупке золота и иностранной валюты – соответственно золотом и иностранной валютой. Иначе говоря, обеспечением банковской эмиссии служат активы центрального банка. В этом проявляется взаимосвязь пассивных и активных операций центрального банка. Размеры пассивной операции центрального банка «эмиссия банкнот» зависят от его активных операций: ссуд банкам, казначейству (министерству финансов), покупки иностранной валюты и золота. В этом смысле можно считать, что перечисленные активные операции центрального банка первичны по отношению к пассивным. Налично-денежная эмиссия организована таким образом, что клиенты получают наличные деньги в операционных кассах коммерческих банков. Если поступления наличных денег в кассы банков устойчиво превышают выдачи из касс, то банки сдают их излишки в оборотную кассу центрального банка. При возникновении необходимости коммерческие банки могут получать наличные деньги в центральном банке. Центральный банк выдает наличные деньги банку из своей оборотной кассы в пределах остатка избыточных резервов этого банка на счетах в центральном банке. При этом сумма выданных наличных списывается с корреспондентского счета коммерческого банка и перечисляется на счет центрального банка. Если у центрального банка не хватает наличных денег в оборотной кассе, то он переводит необходимую сумму из своего хранилища (резервного фонда) в оборотную кассу. Т.о. происходит увеличение объема наличных денег в обращении, т.е. осуществляется налично-денежная эмиссия центрального банка.

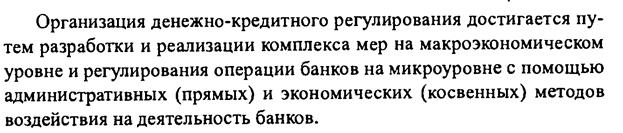

Классификация методов ДКР.

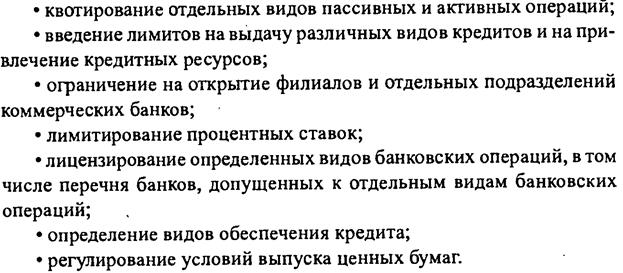

К административным методам относится использование лимитов (прямых ограничений) или запретов, устанавливаемых Центральным банком по отношению к количественным и качественным показателям деятельности коммерческих банков. Наиболее распространенными из них являются:

Экономические (косвенные) методы предполагают высокую степень развития процессов саморегулирования на макроэкономическом уровне. К экономическим методам регулирования деятельности банков относятся налоговые, корректирующие и нормативные методы. Налоговые методы используются финансовыми органами; корректирующие и нормативные методы – Центральным банком. Кроме того, все методы ДКР подразделяются на две группы: общие, влияющие на операции всех коммерческих банков и на рынок ссудного капитала в целом, и специальные (селективные), предназначенные для конкретных видов кредита, кредитования отдельных отраслей, крупных фирм и т. д. Общие методы влияют на весь кредитный рынок и в основном являются косвенными. Селективные методы регулируют отдельные виды кредита либо применяются к ограниченному перечню банков. К общим методам относятся: · изменение процентных ставок по операциям Центрального банка (процентная или учетная политика); · изменение норм обязательных резервов для коммерческих банков; · операции на открытом рынке, т.е. операции по купле – продаже государственных ценных бумаг и валюты по рыночному или заранее объявленному курсу; · регламентирование экономических нормативов для банков. Первые три метода оказывают косвенное воздействие на денежно – кредитную сферу. Последний инструмент является методом прямого регулирования. К специальным (селективным) методам относятся: · прямые ограничения размеров банковских кредитов для отдельных банков и видов ссуд (так называемые кредитные потолки); · регламентация условий выдачи конкретных видов кредита, в частности установление размеров маржи. Оба метода являются методами прямого регулирования. Теоретически, все инструменты взаимосвязаны и должны использоваться Центральным банком комплексно, т.е. с учетом их влияния друг на друга.

ДВУСТОРОННИЕ ОПЕРАЦИИ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кредиты (+) СВОП (+) | Фиксированная | Ежедневно на срок 1 день | Банки | Нет | Двусторонняя сделка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Основные операции на открытом рынке | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кредиты (+) Эмиссия КО (-) Прямое (+) и обратное (-) РЕПО Депозиты (-) | Рыночная | Еженедельно по средам на срок 7 дней Ежемесячно в последний рабочий день периода усреднения на срок 1 день | Национальный банк | Нет | Аукцион | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дополнительные операции на открытом рынке | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кредиты (+) Эмиссия КО (-) Прямое (+) и обратное (-) РЕПО Депозиты (-) | Рыночная | Не стандартизиро- ваны | Национальный банк | Нет | Аукцион Доразмещение КО | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Постоянно доступные операции могут иметь форму кредитов овернайт, сделок СВОП и депозитов.

Основная роль постоянно доступных операций заключается в формировании границ колебаний (коридора) ставки МБК: единые процентные ставки по постоянно доступным операциям поддержки текущей ликвидности задают верхнюю границу коридора, процентные ставки по постоянно доступным операциям изъятия текущей ликвидности – нижнюю.

Постоянно доступные операции обладают следующими характеристиками:

· проведение по инициативе банков;

· автономность;

· фиксированная ставка, менее привлекательная по сравнению со ставками на открытом рынке;

· срок – один день;

· проведение на двусторонней основе.

Национальный банк может устанавливать совокупный (в целом для всех банков) и индивидуальные (для каждого банка) лимиты задолженности (в части основного долга) по средствам, предоставляемым в рамках постоянно доступных операций поддержки текущей ликвидности. Лимиты устанавливаются, как правило, на квартал.

Двусторонние операции дополняют постоянно доступные операции поддержки ликвидности при наличии по ним лимитов и могут иметь форму кредитов и сделок СВОП.

Ломбардные кредиты выдаются банкам на основании генерального кредитного договора, заключенного с НБ РБ, и поданного заявления. Залогом являются ценные бумаги, входящие в ломбардный список. Выданный кредит зачисляется на корреспондентский счет банка в НБ РБ. Досрочное погашение не допускается.

Двусторонние операции обладают теми же характеристиками, что и постоянно доступные операции, за исключением автономности: предоставление ресурсов в рамках двусторонних операций ориентировано на ограниченную поддержку текущей ликвидности под непосредственным контролем Национального банка.

Фиксированные ставки по двусторонним операциям равны ставке по постоянно доступным операциям поддержки текущей ликвидности.

Если объем поданных банками заявок на поддержку текущей ликвидности посредством двусторонних операций превышает объем средств, который Национальный банк готов предоставить в течение текущего дня, при удовлетворении заявок принимаются во внимание следующие факторы:

· значимость банка для обеспечения бесперебойности расчетов всей банковской системы и развязки неплатежей в платежной системе;

· хронология поступления заявок в Национальный банк (преимущество отдается заявкам, поступившим ранее);

· предоставление рефинансирования по возможности большему количеству банков;

· учет взаимоотношений с банком при поддержке его текущей ликвидности в прошлом (своевременность и полнота исполнения обязательств перед Национальным банком, отказ от заключения заявленных сделок, выполнение рекомендаций Национального банка в отношении повышения текущей ликвидности банка, структура активных операций).

Основные операции на открытом рынке играют главную роль в регулировании текущей ликвидности и достижении операционной цели. Они могут иметь форму кредитов, эмиссии КО, прямого и обратного РЕПО, депозитов.

Основные операции на открытом рынке обладают следующими характеристиками:

· проводятся на аукционной основе;

· процентная ставка является ориентиром для ставки МБК и определяется Национальным банком непосредственно в ходе аукционных торгов или накануне проведения операций (в зависимости от формы проведения аукциона);

· осуществляются в соответствии с графиком основных операций Национального банка Республики Беларусь на открытом рынке: еженедельно по средам на срок семь дней; ежемесячно в последний рабочий день периода выполнения резервных требований на срок один день.

Ставки по операциям поддержки текущей ликвидности устанавливаются на уровне не ниже ставки рефинансирования и не выше ставок по постоянно доступным операциям поддержки текущей ликвидности.

Ставки по операциям изъятия текущей ликвидности устанавливаются на уровне не выше ставки рефинансирования и не ниже ставок по постоянно доступным операциям изъятия текущей ликвидности.

График операций содержит информацию о датах, сроках проведения и при необходимости других характеристиках планируемых операций. Он составляется, как правило, на квартал.

Если дата проведения семидневных операций приходится на нерабочий день, то она переносится на ближайший рабочий день. При этом срок операции может корректироваться таким образом, чтобы дата завершения операции совпадала с датой проведения следующей семидневной операции.

Допускается дополнение графика операций регулярными операциями на иные сроки, не превышающие трех месяцев.

Дополнительные операции на открытом рынке предназначены для сглаживания непрогнозируемых колебаний текущей ликвидности. Они обладают характеристиками, аналогичными основным операциям, с учетом перечисленных ниже особенностей:

· дата и сроки проведения дополнительных операций устанавливаются Национальным банком исходя из конкретной ситуации с текущей ликвидностью;

· дополнительные операции осуществляются на аукционной основе или посредством доразмещения ценных бумаг Национального банка.

Срок по дополнительным операциям регулирования текущей ликвидности не превышает, как правило, трех месяцев.

Выполнение резервных требований на усредняемой основе позволяет банкам погашать краткосрочные колебания текущей ликвидности, оказывая тем самым сглаживающее действие на уровень ставки МБК. Кроме того, резервные требования являются источником поддержки внутридневной ликвидности банков.

Формирование фонда обязательных резервов осуществляется в белорусских рублях. Расчетный период устанавливается с 1-го числа месяца по 1-е число следующего месяца включительно. По окончании каждого расчетного периода банки рассчитывают резервные требования (далее – РТ) по формуле:

,

,

где БР – база резервирования (далее – БР),

Н – норматив обязательных резервов.

Норматив (нормативы) обязательных резервов устанавливаются Советом директоров Национального банка.

На основе поступивших за отчетный расчетный период документов (от банков) управление реализации монетарной политики НБ РБ составляет расчет фиксированной и усредняемой частей резервных требований. Банки поддерживают фиксированную часть резервных требований на счете по учету фонда обязательных резервов, а усредняемую часть – на корреспондентском счете в Национальном банке.

Продолжительность периода выполнения резервных требований кратна семи дням, что соответствует сроку основных операций на открытом рынке, и составляет, как правило, 28 или 35 дней (4 или 5 недель). Первый день периода выполнения резервных требований совпадает с днем проведения основных семидневных операций на открытом рынке, который наиболее приближен к 15 числу месяца.

График периодов выполнения резервных требований составляется, как правило, на один год.

Внутридневной кредит предоставляет банкам возможность пополнения своей внутридневной ликвидности на бесплатной основе и содействует более равномерному и скорейшему прохождению платежей внутри дня.

Остаток задолженности по внутридневному кредиту (по основному долгу) не может превышать установленный для банка индивидуальный лимит задолженности по постоянно доступному кредиту овернайт.

Процентная ставка по внутридневному кредиту равна нулю.

В целях поддержания стабильности и устойчивости банковской системы Республики Беларусь НБ РБ устанавливает нормативы безопасного функционирования для банков и небанковских кредитно-финансовых организаций, зарегистрированных на территории Республики Беларусь.

Для банков устанавливаются следующие нормативы безопасного функционирования:

· минимальный размер уставного фонда для вновь создаваемого (реорганизованного) банка, НКФО. Устанавливается в белорусских рублях в сумме, эквивалентной 5,0 миллиона евро.

· предельный размер имущественных вкладов (вкладов в неденежной форме) в уставном фонде банка, НКФО. Устанавливается в размере 20% уставного фонда.

· минимальный размер нормативного капитала для действующего банка, НКФО. Устанавливается в белорусских рублях в сумме, эквивалентной 5,0 миллиона евро; для действующего банка, небанковской кредитно-финансовой организации, имеющего (имеющей) право на осуществление банковских операций по привлечению денежных средств физических лиц, не являющихся индивидуальными предпринимателями, во вклады (депозиты) и (или) открытию и ведению банковских счетов таких физических лиц, – в сумме, эквивалентной 10,0 миллиона евро.

· нормативы достаточности нормативного капитала банка, НКФО;

Нормативы достаточности нормативного капитала – это установленное предельное процентное соотношение размера (части) нормативного капитала банка, небанковской кредитно-финансовой организации и рисков, принимаемых на себя банком, небанковской кредитно-финансовой организацией.

Достаточность нормативного капитала рассчитывается по формуле:

НК (ОК)

ДК = –––––––––––––––––– x 100 (проценты),

КР + А x (ОР + РР)

В целях надзора за достаточностью нормативного капитала устанавливаются следующие нормативы:

норматив достаточности нормативного капитала – в первые два года после государственной регистрации вновь создаваемого (реорганизованного) банка, небанковской кредитно-финансовой организации устанавливается в размере 12 процентов, в последующие годы деятельности – 8 процентов;

норматив достаточности основного капитала – в первые два года после государственной регистрации вновь создаваемого (реорганизованного) банка, небанковской кредитно-финансовой организации устанавливается в размере 6 процентов, в последующие годы деятельности – 4 процента.

· нормативы ликвидности банка, НКФО;

В целях надзора за состоянием ликвидности банка, небанковской кредитно-финансовой организации устанавливаются следующие нормативы ликвидности:

мгновенная ликвидность.Устанавливается в размере 20 процентов.

текущая ликвидность. Устанавливается в размере 70 процентов.

краткосрочная ликвидность. Устанавливается в размере 1.

минимальное соотношение ликвидных и суммарных активов. Устанавливается в размере 20 процентов.

· норматив максимального размера кредитного риска на одного должника (группу взаимосвязанных должников); В первые два года после государственной регистрации банка, небанковской кредитно-финансовой организации не может превышать 20 процентов от нормативного капитала, в последующие годы деятельности – 25 процентов.

· норматив суммарной величины крупных кредитных рисков;

Норматив суммарной величины крупных кредитных рисков представляет собой соотношение совокупной суммы крупных кредитных рисков и нормативного капитала банка, небанковской кредитно-финансовой организации.

Суммарная величина крупных кредитных рисков не может превышать шестикратного размера нормативного капитала банка, небанковской кредитно-финансовой организации.

· норматив максимального размера кредитного риска на одного инсайдера и взаимосвязанных с ним лиц;

Максимальный размер кредитного риска на одного инсайдера и взаимосвязанных с ним лиц устанавливается в процентном соотношении совокупной суммы требований к инсайдеру и взаимосвязанным с ним лицам, и нормативного капитала банка, небанковской кредитно-финансовой организации.

Максимальный размер кредитного риска на одного инсайдера- физическое лицо (кроме индивидуального предпринимателя) и взаимосвязанных с ним физических лиц (кроме индивидуальных предпринимателей) не может превышать 2 процентов от нормативного капитала банка и небанковской кредитно-финансовой организации.

Максимальный размер кредитного риска на одного инсайдера- физическое лицо (кроме индивидуального предпринимателя) и взаимосвязанных с ним юридических лиц и (или) физических лиц, являющихся индивидуальными предпринимателями, в первые два года после государственной регистрации банка, небанковской кредитно-финансовой организации не может превышать 10 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации, в последующие годы деятельности – 15 процентов.

Максимальный размер кредитного риска на одного инсайдера- юридическое лицо (физическое лицо, являющее индивидуальным предпринимателем) и взаимосвязанных с ним лиц в первые два года после государственной регистрации банка, небанковской кредитно-финансовой организации не может превышать 10 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации, в последующие годы деятельности – 15 процентов.

· норматив суммарной величины кредитных рисков на инсайдеров и взаимосвязанных с ними лиц;

Норматив суммарной величины кредитных рисков на инсайдеров и взаимосвязанных с ними лиц устанавливается в процентном соотношении совокупной суммы всех кредитных рисков по инсайдерам и взаимосвязанным с ними лицам и нормативного капитала банка, небанковской кредитно-финансовой организации.

Суммарная величина кредитных рисков на инсайдеров- юридических лиц (физических лиц, являющихся индивидуальными предпринимателями) и взаимосвязанных с ними лиц и инсайдеров-физических лиц (кроме индивидуальных предпринимателей) и взаимосвязанных с ними юридических лиц и (или) физических лиц, являющихся индивидуальными предпринимателями, не может превышать 50 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации.

Cуммарная величина кредитных рисков на инсайдеров-физических лиц (кроме индивидуальных предпринимателей) и взаимосвязанных с ними физических лиц (кроме индивидуальных предпринимателей) не может превышать 5 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации.

· норматив максимального размера кредитного риска по средствам, размещенным банком в странах, не входящих в группу «A». Устанавливается в размере 100 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации.

· нормативы участия банка в уставных фондах других коммерческих организаций;

Норматив участия в уставном фонде одной коммерческой организации устанавливается в размере не более 5 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации.

Норматив предельного размера участия в уставных фондах коммерческих организаций в совокупности устанавливается в размере не более 25 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации.

· нормативы ограничения валютного риска;

В целях надзора за состоянием открытой позиции банка по валютному риску устанавливаются следующие нормативы:

величина суммарной открытой позиции по всем видам иностранных валют и драгоценных металлов (за исключением мерных слитков) не может превышать 20 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации;

величина чистой открытой позиции по каждому виду иностранной валюты и драгоценного металла (за исключением мерных слитков) отдельно не может превышать 10 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации;

величина чистой открытой позиции по форвардным сделкам по каждому виду иностранной валюты и драгоценного металла (за исключением мерных слитков) отдельно не может превышать 10 процентов от нормативного капитала банка, небанковской кредитно-финансовой организации. При расчете данного ограничения не учитывается форвардная часть сделок СВОП.

· норматив соотношения привлеченных средств физических лиц и активов банка с ограниченным риском.

Предельное соотношение привлеченных средств физических лиц и активов банка, небанковской кредитно-финансовой организации с ограниченным риском не может превышать 1.

Банковский надзор.

В Республике Беларусь сложилась система банковского надзора, в основных чертах соответствующая мировым стандартам. Она включает стадии регистрации и лицензирования банков и небанковских кредитно–финансовых организаций (далее – банки), осуществления дистанционного надзора на основании отчетности, надзора на местах в виде инспекционных проверок, применения соответствующих мер надзорного реагирования к банкам, нарушающим банковское законодательство, и к банкам, оказавшимся в кризисном финансовом положении, реорганизации и ликвидации банков в случае необходимости.

Органом банковского надзора является Национальный банк Республики Беларусь.

Основной целью банковского надзора является обеспечение стабильности банковской системы и доверия к ней, сокращение риска потерь для кредиторов и вкладчиков банков.

В соответствии с Концепцией развития и совершенствования банковского надзора в Республике Беларусь, утвержденной постановлением Правления Национального банка от 31 января 2003 г. № 19 и определяющей национальную стратегию развития банковского надзора на среднесрочную перспективу, главной стратегической задачей банковского надзора является недопущение системных банковских кризисов. К основным задачам также относятся:

· обеспечение должного контроля за допуском в банковскую систему добросовестных, финансово–устойчивых и обладающих надежной репутацией инвесторов, а также за профессионализмом и репутацией высшего руководства банков;

· установление пруденциальных ограничений рисков банковской деятельности, требований по достаточности капитала и резервов, соответствующих международной практике и учитывающих экономическую ситуацию в стране;

· осуществление эффективного текущего надзора за деятельностью банков как путем анализа официально представляемой отчетности, так и посредством инспекционных проверок банков;

· своевременное применение корректирующих мер, обеспечивающих поддержание (или восстановление) платежеспособности, ликвидности и надежности банков;

· своевременный вывод с рынка банков, положение которых не поддается исправлению, минимизация последствий банкротств банков для банковской системы и кредиторов.

Национальный банк в целях выявления ситуаций, угрожающих интересам вкладчиков и кредиторов, осуществляет анализ деятельности банков и небанковских кредитно–финансовых организаций. В случае выявления таких ситуаций Национальный банк вправе применить меры воздействия, предусмотренные Банковским кодексом Республики Беларусь.

В Национальном банке реализация функций надзорного органа возложена на Главное управление банковского надзора и соответствующие подразделения территориальных Главных управлений Национального банка. На постоянной основе действует Комитет по обеспечению стабильности банковской системы, являющийся коллегиальным органом, обеспечивающим выработку оптимальных управленческих решений по актуальным вопросам развития банковской системы в части:

· совершенствования нормативно–правовой базы в области банковского надзора и валютного регулирования;

· поддержания стабильности банковской системы и разработки мер защиты интересов вкладчиков и кредиторов банков.

В целях осуществления контроля за выполнением банками индикативных параметров развития банковской системы в части наращивания собственного капитала, уставного фонда, ресурсной базы и поддержания проблемной задолженности в установленных пределах функционирует Комиссия по контролю за выполнением банками индикативных параметров.

В декабре 2005 г. создана Комиссия по оценке финансовой устойчивости банковской системы Республики Беларусь. Комиссия осуществляет рассмотрение ключевых тенденций в экономике и денежно–кредитной сфере и их значимости для обеспечения финансовой устойчивости банков, а также разрабатывает меры по недопущению дестабилизации банковской системы и поддержанию ее устойчивого функционирования.

Кроме того, Комиссия осуществляет координацию действий структурных подразделений центрального аппарата Национального банка Республики Беларусь по накоплению и обработке информации, характеризующей состояние и перспективы развития банковской системы.

Примерный перечень вопросов для экзамена .

1.Назовите основную форму государственного регулирования экономики на первом этапе развития рыночных отношений.

2.Каковы факторы, вызвавшие необходимость государственного регулирования экономики?

3.Назовите основные принципы государственного регулирования экономики?

4.Каковы формы государственного регулирования экономики, известные в экономической истории?

5.В чем сущность законодательной формы государственного регулирования экономики?

6.Каковы методы административной формы регулирования экономики?

7.Каковы инструменты финансовой политики?

8.Каковы инструменты денежно-кредитной политики?

9.Что такое денежно-кредитная политика?

10.Каковы последствия избытка денег к экономике?

11.Каковы последствия нехватки денег в экономике?

12.Какова формула закона денежного обращения?

13.От чего зависит количество денег, необходимых для товарного обращения?

14.Кем определяются общие цели государственной денежно-кредитной политики?

15.Назовите отдельные каналы движения денег в экономике?

16.Как классифицируется денежный оборот по его связи с производством и движением совокупного общественного продукта?

17.Как классифицируется денежный оборот по способу платежа?

18.Каковы особенности денежного оборота в условиях рыночной экономики?

19.Какие виды денежного оборота включает в себя совокупный денежный оборот в рыночной экономике?

20.Что такое денежная система страны?

21.Каковы основные элементы функционирования денежного рынка?

22.Что такое совокупный спрос на деньги?

23.Из каких частей состоит состоит совокупный спрос на деньги?

24.От каких факторов зависит спрос на деньги для сделок?

25.Какова зависимость между спросом на деньги, как средства сохранения богатства и движением процентной ставки?

26.Что произойдет со спросом на деньги и на ценные бумаги, если уровень процентных ставок растет?

27.Кем создается предложение денег в современной рыночной экономике?

28.Что такое денежная масса?

29.Каков основной критерий выделения различных показателей денежной массы?

30.Какие денежные агрегаты рассчитываются Национальным банком РБ?

31.Каковы способы контроля за предложением денег со стороны центрального банка?

32.Что такое равновесная ставка процента?

33.Что является основой формирования денежной массы?

34.Что включается в состав денежной базы?

35.Что такое инфляция?

36.Каковы виды инфляции в зависимости от темпа роста цен?

37.Что такое антиинфляционная политика?

38.В чем состоит задача антиинфляционного регулирования?

39.Если государство проводит рестрикционную ДКП, то как это скажется на темпах инфляции и росте объема денежной массы?

40.Как скажется проводимая государством экспансионистская ДКП на объемах производства, денежной массе, рыночных процентных ставках?

41.Какую бюджетную политику следует проводить для борьбы с инфляцией?

42.Что такое «политика доходов»?

43.Что такое стагфляция?

44.Назовите основные программы (концепции) ДКП, выделяющиеся в современной экономической теории?

45.Частью какой концепции ДКР является теория дефицитного финансирования?

46.Каковы основные положения кейнсианской концепции ДКР?

47.Кто является автором монетаристской концепции ДКР?

48.Каковы основные составляющие монетаристского подхода к ДКР?

49.Каковы долгосрочные цели ДКП?

50.Каковы промежуточные цели ДКП?

51.На кого возлагается, прежде всего, достижение промежуточных целей ДКП?

52.Перечислите элементы системы ДКР?

53.Что является объектом денежно-кредитного регулирования?

54.На какие группы подразделяются методы ДКР?

55.Что такое специальные (селективные) методы ДКР?

56.Какие методы ДКР относятся к общим?

57.Что такое операция СВОП?

58.Какие методы ДКР относятся к специальным?

59.Какие методы являются методами прямого регулирования денежно-кредитной сферы?

60.Что такое операции центрального банка на открытом рынке?

61.Как отразятся на объеме денежной массы в обращении операции центрального банка по продаже государственных ценных бумаг?

62.Как отразятся на объеме денежной массы в обращении операции центрального банка по покупке государственных ценных бумаг?

63.Назовите официальные (базовые) процентные ставки центрального банка?

64.Что такое учетная ставка центрального банка?

65.Что такое ставка рефинансирования?

66.К чему будет вести увеличение официальных (базовых) процентных ставок центрального банка?

67.Что такое обязательные резервы коммерческих банков?

68.Каковы функции обязательных минимальных резервов коммерческих банков?

69.Как отразиться на рыночных процентных ставках увеличение норм обязательных резервов для коммерческих банков?

70.Назовите формулу расчета резервных требований ком. банками в РБ?

71.Каков норматив минимального размера уставного фонда для вновь создаваемого (реорганизованного) банка в РБ?

72.Какие нормативы установлены в целях контроля за достаточностью нормативного капитала в РБ?

73.Какие нормативы ликвидности установлены для банков и НКФО в РБ?

74.Назовите норматив максимального размера кредитного риска на одного должника по истечении 2 лет после государственной регистрации банка, НКФО?

75.Назовите значение норматива суммарной открытой позиции по всем видам иностранных валют и драгоценных металлов в РБ?

76.Каковы основные типы ДКП?

77.Что такое рестрикционная ДКП?

78.Что такое экспансионистская ДКП?

79.Каковы основные цели банковского надзора в РБ?

80.Какова главная стратегическая задача банковского надзора в РБ?

81.Каковы основные пруденциальные требования к банкам в РБ?

82.Каковы стадии системы банковского надзора в РБ?

83.Назовите виды воздействия, которые может применять к банкам НБ РБ?

84. Как классифицируются инструменты НБ РБ по регулированию денежной массы в обращении и поддержанию ликвидности банковской системы?

85.Что относится к постоянно доступным операциям НБ РБ?

86.Каковы главные инструменты ДКР Европейского центрального банка?

87.Перечислите субъекты монетарного регулирования?

88.Перечислите факторы, влияющие на расчет контрольных показателей прироста денежной массы в РБ?

89.Назовите основные пути контроля за массой денег и их движением со стороны центрального банка?

90.Что означает политика таргетирования инфляции?

91.Каковы промежуточные цели монетарного регулирования НБ РБ?

92.Каковы контрольные показатели, устанавливаемые НБ РБ?

93.Что такое скорость обращения денег?

94.Каковы элементы процесса функционирования НБ РБ?

95. В какие сроки проводятся двусторонние операции НБ РБ?

96.Перечислите операции НБ РБ на открытом рынке?

97.Какими характеристиками обладают постоянно доступные операции НБ РБ?

98.Что использует НБ РБ для проведения сделок СВОП?

99.Какими характеристиками обладают операции НБ РБ на открытом рынке?

100.В какой форме проводятся ломбардные кредитные аукционы НБ РБ?

101.Какими способами удовлетворяются заявки банков при проведении операций НБ РБ с облигациями в форме аукциона процентных ставок?

102.Каким способом удовлетворяются заявки банков про проведении НБ РБ депозитного аукциона по объявленной процентной ставке?

103.Из каких составных частей состоят резервные требования НБ РБ?

104.О чем свидетельствует превышение суммы расходов населения над его доходами?

105.Какие статистические показатели рассчитываются на основе баланса денежных доходов и расходов населения?

106.Какие показатели определяются на основе баланса денежных доходов и расходов населения?

107.Какие виды касс создают банки для обеспечения кассового обслуживания клиентов?

108.Какова периодичность составления календарей выдач наличных денег на заработную плату, выплаты доходов, пособий, пенсий, стипендий коммерческими банками?

109.Как рассчитывается коэффициент монетизации экономики?

110.Какие меры предпринимают коммерческие банки РБ по контролю за налично-денежным обращением?

111.Снижение значения каких функций центральных банков отмечается в настоящее время?

112.Развитию какого инструмента ДКР уделяют все большее внимание центральные банки развитых стран?

113.Какие административные методы воздействия используют центральные банки развитых стран?

114.Каковы основные задачи Банка России?

115.Что содержится в «Основных направлениях денежно – кредитной политики РБ» на очередной год?

116.Кем и с какой периодичностью утверждаются «Основные направления денежно – кредитной политики РБ»?

5. Вспомогательный раздел .

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.

Дисциплина «Денежно – кредитное регулирование» изучается студентами в девятом и десятом семестрах и основывается на знаниях, полученных при изучении таких дисциплин, как «Деньги, кредит, банки», «Основы банковского дела» и других. Данная дисциплина имеет практическое значение, поскольку знакомит студентов с видами операций центральных банков, помогает им получить первичные навыки выполнения этих операций при выполнении практических заданий и решении задач.

Целью преподавания и изучения дисциплины является практическое изучение и приобретение студентами необходимых профессиональных навыков, подробное изложение организации деятельности Национального банка Республики Беларусь в области денежно-кредитного регулирования. Предметом изучения курса являются основы функционирования института Центрального банка в странах с развитой рыночной экономикой, а также особенности регулирующей деятельности Центральных банков на этапе перехода к рынку.

Задачи изучения дисциплины:

- показать роль Национального банка Республики Беларусь в проведении единой денежно-кредитной политики государства;

- изучить систему денежно-кредитного регулирования и основы ее организации;

- уяснить методы регулирования денежно-кредитной сферы и последствия их применения;

- ориентировать студентов на изучение нормативных документов, учебной и иной литературы по вопросам денежно-кредитного регулирования.

В результате изучения курса студент должен знать:

- взгляды на сущность денежно-кредитного регулирования, различия в методологических подходах к денежно-кредитной политике, на роль в развитии экономики;

- особенности реализации денежно-кредитного регулирования в различных типах экономических систем;

- основы денежно-кредитного регулирования в национальной экономике, место Национального банка в реализации денежно-кредитной политике в Республике Беларусь;

В результате изучения курса студенты должны уметь:

- использовать полученные в процессе изучения курса знания для приобретения соответствующих практических навыков по своей специальности;

- на основе обобщения зарубежного и отечественного опыта организации денежно-кредитного регулирования анализировать и оценивать эффективность тех или иных мероприятий Национального банка с точки зрения их воздействия на национальную экономику.

При подготовке специалиста обеспечивается формирование следующих групп компетенций:

- академических компетенций, включающих знания и умения по изученным дисциплинам, способности и умения к обучению;

- социально-личностных компетенций, включающих культурно-ценностные ориентации, знание идеологических, нравственных ценностей общества и государства и умение следовать им;

- профессиональных компетенций, включающих знания и умения формулировать проблемы, решать задачи, разрабатывать планы и обеспечивать их выполнение в избранной сфере профессиональной деятельности.

Требования к академическим компетенциям

Выпускник должен обладать следующими академическими компетенциями:

-усвоить содержание, организацию денежного оборота и кредитного процесса в рыночной экономике, условия стабильности и методы регулирования денежно-кредитной сферы;

-изучить структуру кредитной системы государства, роль кредитных институтов в экономике страны;

-ознакомиться с взглядами на сущность, функции, роль денег и кредита в развитии национального и мирового хозяйства;

Должен знать:

-инструменты и методы кредитно – денежного регулирования;

-механизм управления денежной массой и параметрами денежных агрегатов;

-основы функционирования денежно-кредитных отношений в международном экономическом обороте;

владеть:

-и применять на практике базовые научно-теоретические знания для решения теоретических и практических задач на денежном и фондовом рынках;

-системным и сравнительным анализом законодательных норм, регулирующих сферу кредитно – денежного рынка;

-исследовательскими навыками решения проблем в области организации и методики денежно-кредитного сектора экономики;

-навыками, связанными с использованием технических устройств, управлением информацией и работой с компьютером с использованием профессиональных пакетов прикладных программ;

уметь:

-использовать теоретические знания курса для приобретения соответствующих практических навыков по своей специальности;

-работать самостоятельно с нормативными и законодательными документами в области кредитно – денежного рынка;

-раскрывать закономерности функционирования денежного сектора экономики;

-проводить макроэкономический анализ денежного сектора экономики;

-учиться, повышать свою квалификацию в течение всей профессиональной деятельности.

Требования к социально-личностным компетенциям

Выпускник должен иметь следующие социально-личностные компетенции;

-обладать качествами гражданственности, высоким чувством патриотизма и любви к Родине;

-быть способным к социальному взаимодействию;

-обладать способностью к межличностным коммуникациям;

-владеть навыками здоровьесбережения;

-быть способным к критике и самокритике (критическое мышление);

-уметь работать в команде и глубоко осознавать общегражданские цели своей профессиональной деятельности;

-знать идеологические, моральные, нравственные ценности государства и уметь

следовать им;

Требования к профессиональным компетенциям

Выпускник должен обладать следующими профессиональными компетенциями по видам деятельности, быть способным:

организационно-управленческая деятельность:

-работать с юридической литературой гражданским и трудовым

законодательством;

-организовывать работу малых коллективов исполнителей для достижения поставленных целей;

-контролировать и поддерживать трудовую и производственную дисциплину;

-составлять документацию (графики работ, инструкции, планы, заявки, деловые

письма и т.п.), а также отчетную документацию по установленным формам;

-взаимодействовать со специалистами смежных профилей;

-анализировать и оценивать собранные данные;

-разрабатывать, представлять и согласовывать представляемые материалы;

-вести переговоры, разрабатывать контракты с другими заинтересованными участниками;

-готовить доклады, материалы к презентациям;

-пользоваться глобальными информационными ресурсами;

-владеть современными средствами телекоммуникаций;

учетно-аналитическая деятельность:

Уметь:

-систематизировать учетно-аналитические и статистические материалы, количественные и качественные показатели денежного сектора экономики;

-проводить логический анализ процессов и явлений денежного и фондового рынков;

-владеть теоретическими основами и практическими навыками компьютерной обработки учетно-аналитической информации;

научно-исследовательская деятельность:

-разрабатывать рабочие планы и программы проведения научных исследований в области экономических отношений, связанных с функционированием денег, кредита, банков;

-разрабатывать учетно-аналитический инструментарий проводимых исследований, анализировать их результаты;

-готовить данные для составления обзоров, отчетов и научных публикаций;

-собирать, обрабатывать, анализировать и систематизировать информацию по теме исследования, выбирать оптимальные методы и средства решения научно-исследовательских задач;

-проводить самостоятельные научные исследования, связанные с проблемами денежного и фондового рынков в Республики Беларусь;

инновационная деятельность:

-осуществлять поиск, систематизацию и анализ информации по перспективам

развития денежного и фондового рынков в Республики Беларусь;

-определять цели инноваций и способы их достижения;