|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Компоненты внутреннего анализаСтр 1 из 18Следующая ⇒

Цели внутреннего анализа Внутренний анализ направлен на то, чтобы помочь менеджменту детально разобраться в вопросах деятельности компании, понять, оправдывают ли себя применяемые организацией стратегии, и выяснить, насколько эффективно используются ресурсы компании для поддержания этих стратегий. За последние годы значение внутреннего анализа существенно возросло, потому что именно деятельность компании, как показывают исследования, определяет ее способность опережать своих конкурентов. Внутренний анализ позволяет менеджерам компании выявить потенциал конкурентного преимущества, а также определить те области, которые требуют экстренного вмешательства для обеспечения ее выживаемости на рынке. В данной главе изучаются и оцениваются основные методы, используемые компанией при проведении внутреннего анализа. Компания проводит внутренний анализ для того, чтобы: • определить ресурсы, общие и стержневые компетенции компании с целью их дальнейшего развития и применения; • оценить, насколько эффективно организован процесс по развитию ценностной цепочки; • установить слабые стороны деятельности организации и учесть их при реализации будущих стратегий; • оценить качество продукта; • проанализировать финансовую деятельность, сравнив ее, в частности, с показателями конкурентов; • оценить инвестиционный потенциал компании в случае, если финансирование осуществляется из внешних источников; • произвести предварительную оценку пригодности, обоснованности и приемлемости будущих стратегий. Компоненты внутреннего анализа Внутренний анализ включает все или часть приведенных аспектов деятельности организации: • ресурсный анализ; • проверка и анализ компетенций; • анализ внутренней деятельности с использованием модели ценностной цепочки Портера; • сравнительный анализ (сопоставление результатов деятельности компании с показателями деятельности конкурентов при помощи финансового анализа и бенчмаркинга); • человеческие ресурсы и культура; • финансовые ресурсы и результаты финансовой деятельности (глава 4); • продукты и их позиция на рынке. Для понимания сущности внутреннего анализа вводится ряд инструментов и аналитических схем. Бизнес-организация: компетенции и виды деятельности

Введение В главе «Цели» рассматривалась концепция конкурентного преимущества как одна из основных стратегических целей организации. В научной литературе ведутся споры по поводу того, что является причиной возникновения конкурентного преимущества. По существу, участников дискуссии интересует ответ на вопрос: «Каким образом компании удается добиться результатов, превосходящих результаты деятельности других компаний? » Поиск ответа на этот вопрос привел к возникновению двух наиболее популярных концепций. Школа конкурентного позиционирования, возникшая на основе учений профессора Гарвардской бизнес-школы Майкла Портера (Porter, 1980, 1 985), подчеркивает важное значение позиции организации по отношению к своему конкурентному окружению или отрасли (дальнейшее обсуждение этого вопроса - в главе 7). В отличие от нее, ресурсная школа, или школа компетенций (Prahalad and Hamel, 1 990; Heene and Sanchez, 1997), считает, что возможность опережать своих конкурентов возникает благодаря компетенциям (способностям) организации и тому, как она организует свою деятельность. Несмотря на многие противоречия, обе школы имеют свои достоинства - каждая из них по-своему объясняет источники конкурентного преимущества. В данной главе особое внимание уделяется роли ведущих факторов, определяющих деятельность организации, а именно ее ресурсам, ее компетенциям (особенно стержневым компетенциям), а также видам деятельности, связанным с развитием ценностной цепочки.

Определения В учебниках по бизнес-стратегиям термины «компетенция» и «способность», «стержневая компетенция» и «отличительная способность» часто используются как синонимы. Несмотря на то, что некоторые авторы (Stalk et al, 1992) подчеркивают существенную разницу между терминами «компетенция» и «способность», мы будем пользоваться ими как синонимами на основании следующих определений. Компетенция является свойством или рядом свойств, присущих всем или большинству компаний отрасли. Лишь обладая данными свойствами, компания может стать участником отрасли или выжить в ней. Компетенция порождается ресурсами и воплощает в себе навыки, технологию или ноу-хау. Например, чтобы войти на рынок фармацевтической отрасли, необходимо, во-первых, обладать способностью производить лекарства (используя для этой цели специальное оборудование), во-вторых (что еще важнее), понимать, каким образом те или иные препараты воздействуют на человеческий организм. Любая организация, которая смогла выжить на рынке этой отрасли, доказала, что владеет обеими компетенциями. Стержневой компетенцией, или отличительной способностью, является свойство или ряд свойств, специфичных для конкретной организации, которые позволяют ей производить товары качеством выше среднего, принятого в данной отрасли. Стержневая компетенция появляется в том случае, если организация использует свои компетенции и ресурсы более эффективно, чем ее конкуренты. Благодаря своей отличительной способности компания имеет возможность производить такую продукцию, которую покупатели ценят выше, чем продукцию конкурентов. Достигается это за счет лучших знаний, владения информацией, наличия навыков, превосходящих навыки конкурентов, использования новейших технологий, наличия соответствующих взаимоотношений между структурными подразделениями, созданных компанией сетей и завоеванной репутации. Ресурсы - это все то, что привносится в деятельность компании извне. Успех организации в основном зависит от того, насколько эффективно превращает свои ресурсы в продукцию. Ресурсы подразделяются на четыре категории: человеческие, финансовые, материальные (помещения, оборудование, запасы и т.п.), а также нематериальные, т. е. интеллектуальные (ноу-хау, патенты, юридические права, бренды, зарегистрированные дизайны и др.). Основные положения Конкурентное преимущество Конкурентное преимущество рассматривается как основная цель бизнес-стратегий. В некоторых работах для обозначения конкурентного преимущества используется термин «наилучший результат». По существу, можно сказать, что компания обладает конкурентным преимуществом, если ее прибыль выше, чем прибыль конкурентов. Более высокие доходы предполагают возможность инвестировать нераспределенную прибыль в будущие проекты, удерживая, таким образом, лидерство на рынке данной отрасли. Если превосходство удерживается в течение длительного периода времени, то можно говорить об устойчивом конкурентном преимуществе. Конкурентное преимущество может быть утрачено, если руководству компании не удается распределить прибыль таким образом, чтобы конкурентное преимущество было сохранено. Запомни Стержневая компетенция ( отличительная способность ) = Наилучшее использо вание ресурсов + Наилучшее развитие общих компетенций Рассмотрим эти термины более подробно. Ресурсный анализ Анализ ресурсов Изучая ресурсы компании в рамках внутреннего анализа, для получения более полной картины можно использовать несколько моделей. Анализ по категориям Во-первых, анализ ресурсов можно проводить по категориям: человеческие, финансовые, производственно-технологические, информационные, коммуникационные, а также материальные ресурсы. Затем их можно оценивать с количественной (сколько) и с качественной (насколько эффективно эти ресурсы применяются) точек зрения. Более подробно данный анализ рассматривается ниже. Материальные ресурсы - здания и оборудование - обычно анализируют для того, чтобы определить их мощность, срок службы, состояние, способность участвовать в производственном процессе и т.д. Материалы и запасы оцениваются с точки зрения их качества, надежности, доступности, количества поставщиков, сроков поставки и затрат на единицу продукции. Человеческие ресурсы анализируют по следующим позициям: численность работников, уровень образования, навыки, профессиональная подготовка, опыт работы, возрастной состав, мотивация, затраты на заработную плату и производительность труда, потребность организации в рабочей силе. Анализ по специфичности Во-вторых, анализ ресурсов можно проводить в соответствии с их специфичностью. Ресурсы могут быть специфичными и неспецифичными. Например, квалифицированные рабочие могут обладать специальными и узкоспецифичными знаниями и умениями, применяемыми только в данной отрасли. Некоторые технологии, например, программное обеспечение для компьютеров, были разработаны для широкого применения в мире бизнеса (а не для узких отраслей). Это компьютерная обработка текстов, хранение базы данных, использование электронных таблиц. Другие компьютерные программы (система бронирования авиабилетов) составлены для высокопрофессионального применения. В то время как неспецифичные ресурсы, являясь более гибкими, создают основу компетенций, специфичные отраслевые ресурсы, скорее, действуют как основа для стержневых компетенций (например, специальные знания ученых в химической отрасли). Анализ по результату В-третьих, ресурсы могут быть оценены с точки зрения их роли при анализе внутренних и внешних показателей результатов деятельности. Внутренние показатели отражают роль ресурсов при: • формировании целей и задач (финансовые показатели, показатели результатов деятельности, показатели объема производства); • исторической ретроспективе (показатели результатов деятельности компании за определенный промежуток времени - например, по сравнению с предыдущими годами); • сравнении работы подразделений и отделов компании. • сравнение с конкурентами, особенно с теми компаниями, которые лидируют на рынке отрасли, являются самыми ближайшими соперниками и включены в стратегические разработки организации (см. ниже); • сравнение с компаниями в других отраслях. Применяя внутренние и внешние методы анализа, компания может дать оценку результатов своей деятельности и исходя из этого наметить пути совершенствования своей деятельности в будущем. Однако деятельность организации обеспечивается не только за счет ресурсов. Также должны быть изучены и оценены компетенции. Компетенции Компетенции - это свойства, подобные навыкам, знаниям, технологиям и отношениям, которые присущи конкурентам на рынке одной отрасли. Например, все участники фармацевтического рынка обладают одинаковыми компетенциями (основными способностями) в области исследований и разработок, маркетинга, производства и сбыта продукции. Эти компетенции менее материальны, чем ресурсы, и, следовательно, их сложнее оценить. Компетенции чаще всего возникают изнутри, но могут также приобретаться извне либо путем сотрудничества с поставщиками, дистрибьюторами или заказчиками. Компетенции отличаются от стержневых компетенций тем, что они не дают наилучшего результата. Кроме того, они ничем не отличаются от компетенций своих конкурентов в той же отрасли. Тем не менее компетенции очень важны для выживания в конкретном бизнесе. Они также обладают потенциалом развития и преобразования в стержневые компетенции. Стержневые компетенции Результаты анализов Задачами анализа ресурсов, компетенций и стержневых компетенций являются: • понимание природы и причин возникновения частных стержневых компетенций; • определение способов адаптации существующих стержневых компетенций; • определение необходимости создания новых стрежневых компетенций; • определение потенциальных источников стержневых компетенций, основанных на ресурсах и компетенциях; • определение соотнесенности стержневых компетенций с запросами клиентов. Ресурсы, компетенции и стержневые компетенции, безусловно, связаны с организацией ценностной цепочки. Поэтому операционный анализ и исследование степени координации видов деятельности, направленных на развитие цепочки ценностей, приобретают очень важное значение. Основные положения Основные положения Добавленная стоимость Проще говоря, добавленная стоимость товара или услуг - это разница между финансовой стоимостью конечного продукта и финансовой стоимостью сырья. Когда лист металла проходит через различные стадии производства автомобиля, добавляется стоимость, в результате чего тонна металла ценой в несколько сотен фунтов стерлингов становится автомобилем, которые стоит уже несколько тысяч фунтов. Величина добавления стоимости зависит от качества управления операционным процессом. Если производитель несет потери вследствие затоваривания на складах или работы на устаревшем оборудовании, то стоимость, добавленная в процессе производства будет ниже. Существует очевидная связь между производственной деятельностью, стержневыми компетенциями, компетенциями и ресурсами. Ресурсы составляют начальные компоненты производственного процесса (то, что на входе), в то время как компетенции и стержневые компетенции обеспечивают умения и знания, необходимы для реализации производственного процесса. Чем сильнее интегрируется стержневая компетенция в ценностную цепочку, тем выше будет добавленная стоимость продукта. Анализ ценностной цепочки Ценностная цепочка одной организации сплетается с цепочками других организаций, в частности с цепочками поставщиков и дистрибьюторов. Эта «цепочка ценностных цепочек» иногда называется ценностной системой или общей цепочкой поставок. Связи с поставщиками называются восходящими, тогда как связи с дистрибьюторами и заказчиками - нисходящими. Разные типы организаций будут иметь различные ценностные цепочки. Например, ценностная цепочка компании Dixons, розничного продавца электротоваров, не включает дизайн и производство товаров, которые она продает. Ценностная цепочка Marks & Spencer включает дизайн, но не включает производственное звено. Однако не все виды деятельности компании одинаково важны в процессе создания ценностной цепочки. Те виды деятельности, которые являются более значимыми, называются основными (стержневыми), и они тесно связаны со стержневыми компетенциями. Так, для Дома мод Кальвина Кляйна деятельность, связанная с разработкой дизайна, является очень важной с точки зрения добавления стоимости, поэтому стержневые компетенции компании сконцентрированы именно в этой сфере. Анализ видов деятельности по добавлению стоимости, помогает установить, где происходит наибольшее увеличение стоимости, а где есть потенциал для ее увеличения за счет изменения размещения видов деятельности и улучшения их координирования. Важно отметить, что ценностную цепочку организации следует анализировать не изолированно, а во взаимосвязи с поставщиками, дистрибьюторами и клиентами. Анализ ценностной цепочки организации будет включать, например, следующие моменты: • анализ всей деятельности компании; • определение основных видов деятельности организации и их взаимосвязь со стержневыми компетенциями и существующими стратегиями компании; • определение эффективности и производительности отдельных видов деятельности; • изучение взаимодействий между отдельными видами деятельности; • определение блокировок (препятствий для взаимодействий), снижающих конкурентное преимущество организации. С помощью методов анализа ценностной цепочки ее сравнивают с ценностной цепочкой конкурентов. В результате определяют преимущества и недостатки альтернативных вариантов размещения видов деятельности. Целью анализа ценностной цепочки является поиск возможных путей улучшения результатов отдельных видов деятельности и взаимодействия между ними. Это может быть улучшение размещения отдельных видов деятельности или усиление координации между ними. Чрезвычайно важно установить, насколько ценностная цепочка поддерживает существующую стратегию компании. Например, если существующая стратегия направлена на повышение качества, тогда все виды деятельности должны быть ориентированы на создание высококачественного продукта. В то же время если организация ведет борьбу за конкурентные цены, то все виды деятельности должны способствовать минимизации затрат. Человеческие ресурсы Аудит человеческих ресурсов Основные положения Содержание аудита человеческих ресурсов Содержание аудита человеческих ресурсов может быть различным в разных компаниях, оно зависит от размера организации или географических факторов. Однако типичные вопросы при проверке человеческих ресурсов будут включать следующие параметры: • количество служащих, определяемое по различным критериям учета – общая численность, численность по отделам, по размещению, по квалификации, по должностному рангу в иерархической структуре, по возрасту, по стажу, по половой или этнической принадлежности; • затраты на работников - обычно измеряются заработной платой и дополнительной «нагрузкой» (государственное страхование и т.д.); • организационная структура и место сотрудников в ней; • процедуры приема на работу и подбора кадров, эффективность этих процедур; • качество и эффективность программ подготовки и развития; • уровень мотивации и морального состояния сотрудников; • характеристика работника или характеристика производственных отношений • внутренние и внешние организационные сети, созданные сотрудниками компании (их эффективность для различных целей); • мониторинг (наблюдение) эффективности существующей политики кадров и процессов контроля. Проблема измерения Проверка различных сторон человеческих ресурсов предполагает разные подходы к их количественной оценке. Интуитивно мы понимаем, что такие показатели, как затраты на работника, численный состав, нехватка или избыточность навыков, могут быть измерены в числовом выражении. Параметры производственных отношений можно измерить такими показателями, как число потерянных по причине забастовок дней и т.д. Другие же аспекты проверки вызывают большие затруднения в плане их измерения. Как, например, можно измерить нравственность персонала или мотивацию работников? Нравственность персонала можно определить как высокую или низкую, но промежуточные состояния нельзя измерить теми же методами, которыми измеряются затраты на рабочую силу. Такие же проблемы возникают с оценкой мотивации сотрудников и степенью их удовлетворенности работой. Вероятно, среди служащих компании можно отметить различное отношение к подобным нематериальным ценностям. Одни работники будут иметь более высокий уровень нравственности, и проявлять более высокую степень мотивации, чем другие. Поэтому аудит человеческих ресурсов с помощью «карты учета» малоприемлем, так как данный подход строится, как правило, на субъективных оценках. Основные положения

Критические факторы успеха Обычно существуют одна или несколько причин, по которым лидер отрасли добивается высокого положения. Эти причины называются критическими факторами успеха (КФУ). Некоторые компании имеют работников (например, высококвалифицированных программистов или ученых-исследователей), обладающих уникальными навыками. В этом случае критическими факторами успеха являются человеческие ресурсы. В других организациях критическим фактором успеха могут быть удачное месторасположение компании, имидж бренда, высокая репутация, защищенный патент или лицензия, а также уникальные в своем роде производственный процесс или технология. Это не означает, что другие подразделения организации менее важны, просто успех компании определяется именно данными КФУ. В условиях конкурентной стратегии важно любой ценой защитить КФУ компании. Обычно защита КФУ предполагает закрытие доступа к нему со стороны конкурентов, чтобы удержать конкурентное преимущество и не дать конкурирующим компаниям воспользоваться преимуществами их КФУ. Организационная культура Что такое культура? Культура организации является эквивалентом человеческой личности. Одно из лучших определений культуры организации дано Ральфом Стейси (Stacey, 1996): Культура любой группы людей - это убеждения, обычаи, опыт и образ мыш ления, приобретенные и разделяемые людьми, которые работают вместе и проводят вместе большое количество времени. Это комплекс допущений, которые люди принимают безоговорочно в процессе общения. На видимом уровне культура группы людей принимает форму ритуалов, символов, мифов, легенд, языковых символов и артефактов. Таким образом, культуру компании можно описать как ее «чувства и характер». Данное определение, возможно, является не вполне точным, но важность организационной культуры ощущается при любых взаимодействиях с организацией. Компании, как и люди, индивидуальны, поэтому сколько организаций, столько и культур. При этом каждая организация является в своем роде уникальной. Однако, несмотря на это, можно выделить признаки, общие для разных организационных культур.

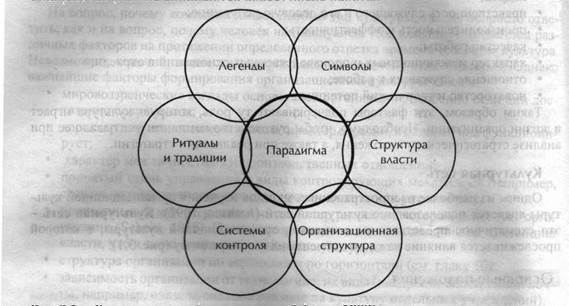

Детерминанты культуры На вопрос, почему компании имеют особый тип культуры, так же непросто ответить, как и на вопрос, почему человек индивидуален. Под влиянием множества различных факторов на протяжении определенного отрезка времени создается культура. Невозможно, конечно, привести исчерпывающий перечень этих факторов. Однако важнейшие факторы формирования организационной культуры таковы: • мировоззренческие взгляды основателей организации, особенно если они достаточно современны; • характер деятельности компании и характер отрасли, в которой она функционирует; • характер межличностных и производственных отношений; • принятый стиль управления и виды контролирующих механизмов (например, • национальный или региональный характер рынка, на котором действует организация (Schein, 1985). Этот фактор может оказывать влияние на дистанцию • структура организации по вертикали и по горизонтали (см. главу 10); • зависимость организации от технологий и их вида (внедрение электронной почты, например, оказало сильное влияние на культуру отдельных учреждений). Основные положения Дистанция власти Этот термин принадлежит Хиксону и Пью (Hickson and Pugh, 1995). Они использовали его, чтобы описать степень социальной отдаленности, которую испытывают подчиненные по отношению к своему начальству. Аля компании, где приняты дистанционные отношения с властью, характерен стиль неравенства среди сотрудников. Культура организации, при которой существует короткая дистанция между подчиненными и начальниками, сводит к минимуму служебное неравенство и субординационный статус, предполагая консультационный характер взаимоотношений с подчиненными и совместное принятие решений с менеджерами. Почему культура важна? Культура важна потому, что она может затрагивать (и фактически затрагивает) все аспекты деятельности компании. Сравнение с личностью человека поможет понять это положение. Для одних людей свойственны высокая мотивация, сообразительность, приятный стиль общения и т.д. Для других - уныние, скука, безразличие и консервативность. Эти свойства личности влияют на все стороны жизни человека. То же самое верно и для «личности» организации. Культура для организации важна по многим причинам (и список их неисчерпаем). Культура компании может влиять на: • мотивацию служащего; • привлекательность учреждения как работодателя, что отражается на текучести кадров; • нравственность служащего и его деловую репутацию; • производительность и эффективность; • характер межличностных и производственных отношений в отрасли; • отношение служащих к работе; • новаторство и творческий потенциал. Таким образом, эти факторы подчеркивают ту роль, которую культура играет в жизни организации. Необходимо, чтобы руководство компании учитывало ее при анализе стратегического положения, а также при реализации стратегии. Культурная сеть Одним из наиболее распространенных методов изучения организационной культуры является использование культурной сети (Jonhson, 1992). Культурная сеть -это схематичное представление элементов организационной культуры, в которой прослеживается влияние каждого элемента на всю парадигму ( рис. 3.1). Основные положения Парадигма Парадигма есть мировоззрение, т.е. способ восприятия окружаюшего мира. Она выражается в системе предположений и глубоко укоренившихся убеждений людей. Парадигма организации или национальной культуры очень важна, так как определяет поведение сотрудников при определенных обстоятельствах. Так, при необходимости решить некую моральную дилемму или сделать выбор ортодоксальный еврей и неверующий представитель Запада придут к различным результатам и выводам, так как в основе их решений будут лежать различные парадигмы. Причины, которые заставляют разные культуры следовать различным парадигмам, определяются культурной сетью. Опишем основные элементы сети. Легенды Легенды - это истории, которые сотрудники одной компании рассказывают друг другу, новичкам и другим людям, не работающим в компании. Обычно это рассказы об основных событиях прошлого и настоящего, достижениях и неудачах, о том, что считается важным для всех работников компании. Традиции и ритуалы Традиции - это схемы поведения в организации. Они повторяются с такой регулярностью, что воспринимаются как образец поведения. Ритуалы формируются на протяжении большего периода времени и могут быть формальными и неформальными. Формальные традиции и ритуалы являются частью деловой практики организации; примерами формальной традиции могут быть «награда за выслугу лет» или заграничные командировки. Неформальные традиции и ритуалы - это, например, правила поведения на рождественской вечеринке или часто ли коллеги собираются (или не собираются вовсе) после работы.

Рис. 3.1. Культурная сеть (адаптировано: Johnson, 1992) Символы Символические аспекты жизни организации касаются тех сфер, которые что-либо символизируют для людей: продвижение по службе, пользование служебной машиной, месторасположение офиса, их должность. В одних компаниях такие символы не имеют никакого значения, в других они играют важную роль. То, как служащие относятся к символам, может многое рассказать о культуре организации. Организационная структура Структура организации может быть намного шире, чем формальные отношения, отраженные в иерархической схеме компании. Могут существовать неформальные структуры, в которых отражаются межличностные отношения, выходящие за рамки формальных структур. В одних организациях неформальные структуры развиты сильнее, чем в других. Системы контроля Контроль над деятельностью, сильный ли он или слабый, тесно привязан к культуре. Он в значительной степени зависит от дистанции власти и характера деятельности организации. Системы контроля по определению соотносятся с теми видами деятельности, результаты которых оцениваются по установленным стандартам, а сами стандарты и проверка результатов деятельности зависят от культуры компании. Структура власти Ключевые положения, формирующие парадигму, создаются наиболее влиятельными управленческими группами в организации. В одних компаниях такой властью может быть наделен отдел исследований и разработок, в других - производственный или любой другой отдел компании. Иногда между отдельными структурами организации могут возникать разногласия по поводу приоритетов, формирующих парадигмы. Каждый из компонентов культурной сети оказывает влияние на парадигму организации. Парадигма является суммарным эффектом всех культурных воздействий на систему взглядов сотрудников организации. Это относится не только к организации, но и к различным регионам планеты. Мировоззрение жителей Ближнего Востока отличается от взглядов жителей северо-восточной Европы. Различие это объясняется влиянием каждого компонента культурной сети на национальную или региональную парадигму. Классификация типов культур Некоторые авторы организационной теории предприняли попытку составить типологию культур. Смысл такой классификации заключается в том, чтобы соотнести культуру своей организации с определенным типом организационной культуры, что способствовало бы более эффективному проведению стратегического анализа. Кратко рассмотрим два варианта. Ролевые культуры Этот тип культуры характерен для давно сложившихся организаций, традиционно действующих в обстановке стабильности. Как правило, они тяготеют к строгой иерархии и основываются на установленных процедурах, системах и прецедентах. Они медленно реагируют на изменения, так как восприятие факта изменения требует от них определенного времени. Процесс принятия решений также отмечается медлительностью. Ролевые культуры обычно присутствуют в традиционных бюрократических структурах, например в государственных учреждениях. Здесь объектом управления является поведение (образ действий). Для такой структуры характерна высокая степень децентрализации, организация обычно управляется при помощи правил и установленных процедур. Целевые культуры Целевой тип культуры присущ организациям, деятельность которых связана не с повторяемыми операциями, а с решением краткосрочных важных задач. Работу осуществляют многопрофильные мобильные команды, обладающие знаниями в сферах, важных для завершения проекта. При создании команды соблюдаются следующие принципы: ее небольшой состав, гибкость, способность легко распознавать изменения и легко к ним приспосабливаться. Стратегическое планирование в таком случае концентрируется на поставленной задаче. Как следует из названия, целевые культуры присущи организациям, деятельность которых направлена на выполнение определенной цели. Примером данной культуры могут быть консорциумы, работающие над крупными проектами гражданского строительства, или гуманитарные миссии, работающие над медицинскими проектами в развивающихся странах. Культуры-защитники Организации такого типа, занимая рыночную нишу, стремятся найти частные преимущества путем специализации и снижения затрат. Они действуют на стабильных зрелых рынках и, как следует из названия, защищают свое положение на рынке, улучшая его обслуживание или снижая затраты. Таким образом, организации с культурой этого типа имеют тенденцию к централизации, обладают системой жесткого контроля и иерархической структурой управления, не подвержены внезапным изменениям. Культуры-разведчики Такие компании предпочитают бросать вызов новым товарам на рынке. Они активно ищут новые рынки для собственных продуктов. Подобные стратегии заставляют организацию постоянно контролировать состояние окружающей среды и быть готовой к возможным изменениям. Поэтому они являются децентрализованными и гибкими. Культуры-аналитики Организации данного типа последовательны и консервативны по своей природе. Их излюбленной стратегией является постоянный рост путем проникновения на рынок, так как это может быть достигнуто без радикальных изменений в структуре. Переход на новые рынки и продукты происходит только после их летального изучения и исследования. Организации извлекают опыт из ошибок других и пытаются сбалансировать властные полномочия между центром и его подразделениями. Реактивные культуры Такие организации похожи на аналитиков в том, что стремятся следовать чужим стратегиям, а не быть новаторами. Но они отличаются меньшей консервативностью, иногда действуют импульсивно, будучи не в силах до конца предугадать результаты своих действий. Для организаций такого типа присущи недостатки систем контроля, а также присутствие слабого, но доминирующего лидера. Заключение Человеческие ресурсы и организационная культура являются важными частями стратегического анализа. Понимание этих двух факторов деятельности компании является жизненно важной частью внутреннего анализа. Состояние человеческих ресурсов организации может быть оценено с помощью их аудита - инструмента, имеющего свои ограничения, особенно в части опенки нематериальных ценностей (степень удовлетворенности работой, мораль и мотивация работника). Конфигурация человеческих ресурсов является главным определяющим фактором ее культуры. Культура организации - это ее индивидуальная особенность, для анализа культуры используют культурную сеть. Для стратегического анализа можно использовать две классификации культур: Хэнди, а также Майлза и Сноу.

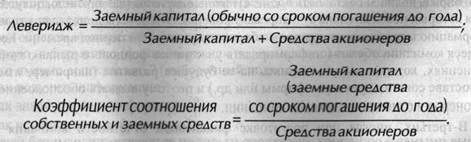

Введение Грамотно использовать финансовое положение компании - важнейшая задача стратегического анализа. Чтобы провести анализ финансового положения компании или отрасли, необходимо разбираться в основах финансовой деятельности и источниках финансирования. Данная глава начинается с изучения источников корпоративного финансирования, далее рассматриваются вопросы, связанные со стоимостью различных видов капитала. В результате студенты смогут понять финансовую структуру компании, а также общепринятые методы финансового анализа. Кроме того, в главе описываются различные инструменты финансового анализа, дается понятие о финансовом бенчмаркинге и его использовании при проведении анализа. Значение финансов Практически для всех экономических специальностей в учебные планы включены такие дисциплины, как бухучет и финансы. Данная глава, объединив материал других разделов, последовательно развивает его в контексте стратегического анализа. Наличие денег или их отсутствие является центральным вопросом стратегического развития всей организации независимо от ее размера. Деньги - это главные ресурсные средства, и это нельзя игнорировать. Самые оригинальные стратегии и самые сложные планы развития компании теряют смысл, если не будет рассмотрено финансовое положение организации от ее создания и на протяжении всего периода деятельности. Способна ли компания финансировать свои существующие и буду стратегии - это главный вопрос при анализе положения организации. Основное внимание в данной главе будет уделено способности компании осуществлять стратегическое финансирование, т. е. умению привлекать финансовые ресурсы, необходимые для реализации будущих стратегий. Успех или провал деятельности организации зависит от способности выполнять поставленные стратегические цели. Финансовая информация (представляемая в виде ежегодных корпоративных отчетов) позволяет получить количественную оценку эффективности деятельности компании через определенные показатели. Однако существуют и другие виды информации, как поддающиеся количественному измерению (например, показатели эффективности и производительности), так и не выражаемые в количественном отношении (например, репутация компании). В главе изучается вопрос о значимости информации, получаемой из корпоративных отчетов компаний которая используется для оценки результатов их деятельности. Корпоративные отчеты - это один из информационных источников, используемых для оценки финансового положения организации. Менеджеры применяют другие методы сбора необходимой информации о деятельности своей компании, равно и о деятельности конкурирующих организаций. Этот вопрос также рассматривается в данной главе. Основные положения Капитал Бухгалтеры используют термин «капитал» для описания определенного денег. Капитал обычно противопоставляется другому термину - «доход». Доходы -это деньги, которые заработаны в процессе обычной предпринимательской деятельности посредством продаж, ренты или какой-либо другой деятельности организации. Капитал- это те деньги, которые компания инвестирует в свою хозяйственную деятельность, приобретая новые оборудование, производственные мощности, дополнительные производственные помещения и т.д. Вложение капитала позволяет организации расширять свою деятельность и, как следствие, увеличивать доходы и прибыль для последующего развития. Капитал может быть привлечен со стороны акционеров за счет нераспределенных прибылей, посредством эмиссии прав, с помощью заемного капитала или путем распродажи активов. Акционерный капитал Компании с ограниченной ответственностью могут привлекать соизмеримую со своей деятельностью часть капитала со стороны акционеров (финансовых владельцев компании) в виде акционерного капитала. Акционерный капитал, как правило, составляет большую долю капитала при учреждении компаний с ограниченной ответственностью и является источником ее дальнейшего развития. В обмен на вложения капитала акционеры получают доходы в виде дивидендов, размер которых зависит от результатов деятельности компании за определенный период времени (год). Размер дивидендов, получаемых на акцию, рассматривается акционерами как важнейший показатель эффективности выбранной стратегии организации. Акции также наделяют своих держателей правом голоса по основным решениям, принимаемым на ежегодных (или чрезвычайных) собраниях акционеров. Количество голосов обычно пропорционально числу имеющихся акций. Владение свыше 50% акций организации обеспечивает полный контроль над ее стратегией. Как правило, акционерный капитал переходит в постоянное пользование компании и не возвращается обратно акционерам. Этим он отличается от других форм капитала (например, от заемного). Единственной формой возврата капитала акционерам являются дивиденды и рост самого капитала, т. е. увеличение стоимости акций. Акционеры, желающие отказаться от своей доли в компании, должны продать ее на фондовой бирже (в случае, если правовое положение организации относится к разряду обществ открытого типа) или посредством частной продажи (если речь идет о частной компании). При исключительных обстоятельствах некоторые компании выкупают собственные акции. Например, в последнее время такие компании, как Barclays plc и ВР, проводят подобную политику в отношении своих акционеров. С февраля 1996 г. по февраль 1997 г. Barclays plc скупила у своих акционеров около 104 млн акций, чтобы усилить контроль над своей стратегией. Акционерами могут быть отдельные граждане (физические лица) или институциональные структуры (юридические лица). Некоторые акционеры являются владельцами персональных портфелей ценных бумаг, однако большая часть акций сосредоточена у институциональных держателей - пенсионных фондов, страховых компаний и инвестиционных трастов. Например, компания Vickers plc в 1995 г. в своем годовом отчете опубликовала сведения о том, что 94% простого акционерного капитала было сосредоточено в руках институциональных держателей во главе с Schroder Investment Management Ltd, чья доля составляла 14, 2%. Профиль акционеров настолько многолик, насколько многообразны сами компании и страны. Основные положения Заемный капитал Анализируя возможность использования нераспределенной прибыли для развития организации, важно определить, что у компании действительно достаточно прибыли для распределения ее в виде дивидендов среди своих акционеров. И наконец, часть прибыли, оставшейся после осуществления всех налоговых платежей, может понадобиться для покрытия расходов, связанных с привлечением заемного капитала или других заемных средств. Финансирование за счет заемного капитала отражено в балансовой отчетности под двумя заголовками: «Кредиторы: срок до года» и «Кредиторы: срок свыше года». Долгосрочные займы используются компанией главным образом в качестве инвестиционного капитала и бывают нескольких видов: банковские займы, закладные ссуды, конвертируемые заемные акции или корпоративные облигации. Заемный капитал предоставляется, как правило, на определенный срок и на условиях выплаты заемщиком фиксированной процентной ставки. Процентные платежи должны осуществляться каждый год независимо от уровня доходов организации (обслуживание долга). Размер процентной ставки по этому виду финансирования обычно меньше, чем стоимость расходов по акционерному капиталу (если принимать в расчет размер выплачиваемых по акциям дивидендов). Основные положения Заемный капитал Процентные платежи по заемному капиталу должны осуществляться независимо от величины прибыли. Процентные платежи по заемному капиталу должны быть осуществлены до выплаты дивидендов акционерам. На практике прибыль, которую получают компании, является неодинаковым по величине источником доходов. В те периоды, когда процентные ставки низкие, а доходы компании высокие, заемный капитал имеет преимущество по сравнению с акционерным, и, наоборот, привлечение средств с помощью акций бывает дешевле тогда, когда прибыль незначительна, а ссудный процент достаточно высок. Учитывая эти ситуации, организация может лавировать между двумя альтернативами, используя элементы обеих форм финансирования. Соотношение между заемным капиталом и собственным капиталом называется соотношением собственных и заемных средств. Оно позволяет увидеть, каким образом структурированы финансы организации. Это соотношение можно выразить следующим образом: Заемные средства (т.е. долговое обязательство)

или Заемный капитал {т.е.долговые обязательства)

Результат этих формул выражается в процентах при умножении частного на 100. Оба соотношения являются равнозначными до тех пор, пока не проводится сравнение соотношения заемных и собственных средств двух компаний или более. Основные положения Оборотный капитал Оборотный капитал - это средства, которые компания использует для финансирования текущих операций. Оборотный капитал включает: • запасы сырья и материалов; • дебиторскую задолженность (деньги, причитающиеся от дебиторов); • кредиторскую задолженность (деньги, подлежащие возврату кредиторам); • наличные деньги или текущие банковские депозиты. Как правило, компании стремятся к тому, чтобы свести к минимуму размер оборотного капитала. Стоимость капитала Определения Где изыскать необходимые средства (т. е. где их взять) - это лишь один из вопросов, на которые организация должна найти ответ. Другой не менее важный вопрос заключается в том, как определить их стоимость. Как уже говорилось, стороны, обеспечивающие финансирование в виде заемного или акционерного капитала (собственных средств), ожидают отдачу от своих вложений. Следовательно, руководству компании необходимо знать, какую прибыль она должна получать, чтобы удовлетворить минимальные требования своих инвесторов. Если компания не способна обеспечить этот минимум, задача поиска средств, необходимых для будущих целей, усложнится. Стоимость капитала, таким образом, можно рассматривать как минимальный доход, который компания должна получить, используя свои активы, и который, в свою очередь, может влиять на формирование целей организации. Стоимость капитала По самому простому определению, стоимость капитала - это размер платежей (в процентном соотношении), осуществляемых компанией ежегодно по отношению к основной сумме денег. Понятно, что суммы, подлежащие возврату по полученным кредитам, не являются одинаковыми для кредиторов, так как процентные ставки могут повышаться или понижаться. Стоимость займа по кредитной карточке, например, будет намного больше стоимости ипотеки (разница в основном определяется суммой страхования). Некоторые счастливчики могут иметь бесплатные источники финансирования (в этом случае можно говорить о нулевой стоимости капитала). Стоимость заемного капитала Стоимость заемного капитала довольно просто определяется, поскольку она непосредственно соответствует существующей процентной ставке. Если сумма займа погашается по фиксированной ставке, расчеты становятся еще проще. Согласно Закону о доходах (Великобритания) займы, не превышающие определенных сумм, подлежат освобождению от налогов, поэтому фиксированная ставка вычитается из процентной до того, как производится окончательный расчет годовой стоимости заемного капитала. Пример. Рыночная цена акций составляла 400 пенсов за акцию. Ежегодный дивиденд был равен 20 пенсов. При росте прибыли в среднем 10% в год имеем: Стоимость акционерного капитала = (20/400) х 100 + 10% = 15%. Пример. Модель САРМ Допустим, что свободные от риска государственные облигации продаются по 4%-й ставке, а средний доход на рынке составляет 10%. Также предположим, что коэффициент неустойчивости компании равняется 1, 1 (это означает, что цена акции колеблется в пределах чуть выше среднерыночной). Стоимость акционерного (собственного) капитала = 4% + 1, 1 (10% - 4%) = 10, 6% Пример. WACC-модель Допустим, что компания имеет 30 млн ф. ст. заемного капитала и 70 млн ф. ст. акционерного капитала. Стоимость каждого вида была рассчитана как 5% и 15% соответственно. Расчет будет следующим:

Финансовый анализ Основы Анализ финансового состояния компании обычно является частью внутреннего стратегического анализа. Он необходим для того, чтобы оценить ее «здоровье» или чтобы определить степень ее готовности к началу стратегического развертывания. Существуют три вида финансового анализа: • продольный анализ (иногда его называют трендовым анализом); • поперечный анализ (или сравнительный анализ); • коэффициентный анализ. Общий анализ финансового состояния компании, как правило, включает составляющие всех трех видов анализа. Изучая бухгалтерскую отчетность, всегда следует помнить о том, что представленные в ней сведения изолированы друг от друга. Показатель бухгалтерской отчетности - это всего лишь показатель. Для того чтобы понять, что стоит за ним, необходимо сравнить его с другими цифрами. Продольный (трендовый) анализ Самым простым способом оценки любого аспекта финансовой деятельности компании является сравнение показателей, взятых за 2 года или более. Данный метод позволяет проследить рост показателей, их снижение и степень изменения за определенный период времени. Конечно, чем длиннее отрезок времени, тем более точное представление можно получить о положении компании с точки зрения ее исторического развития (рис. 4.1). Корпоративные отчеты многих компаний представляют сведения за 5 или 10 лет, что очень важно для проведения трендового анализа. Чтобы провести трендовый анализ, достаточно сравнить имеющиеся показатели и определить, происходили ли значительные изменения за те или иные годы. Сравнивая последовательно данные, можно обнаружить резкий скачок вверх или, наоборот, вниз. Например, анализируя показатели в балансовой отчетности (см. ниже), можно заметить, что в 4-м году что-то произошло в компании. Показатели за этот год в 2 раза превысили показатели предыдущих лет, а затем почти вернулись к прежнему уровню. Год 1-й 2-й 3-й 4-й 5-й Акции 300 330 370 800 450 Такие аномалии требуют более подробного изучения. Необходимо найти причины, объясняющие подобные скачки.

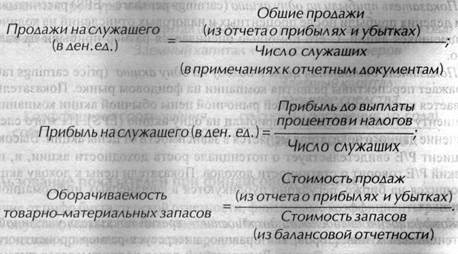

Рис. 2.3.1. Простой продольный анализ: объем годовых продаж компании Mark & Spencer plc (1969-1997 гг.) Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей деятельности компании. Дальнейшая работа с балансовыми ведомостями или отчетами о прибылях и убытках, включая работу с примечаниями, может послужить ключом к разгадке столь необычного показателя и помочь понять, каким образом осуществлялось финансирование, чем была вызвана необходимость увеличить количество акций, а также оценить последствия для поставщиков и заказчиков. Более подробный анализ позволяет судить о тенденциях роста или спада, выраженных в процентах, на протяжении ряда лет. Составление графиков (таких, как на рис. 2.3.1), изображающих изменение тенденций во времени, также помогает проследить за изменениями показателей в определенные периоды времени. Выявление тенденций, характерных, например, для товарооборота, стоимости затрат или других показателей (скажем, показателя запасов), в балансовой ведомости может быть очень полезным при проведении финансового анализа. Однако о таких тенденциях следует судить с учетом их контекста. Компания, которая функционирует на столичном рынке или на рынке, характеризующемся замедленным ростом, может считать 1%-е увеличение товарооборота в год своим большим достижением. И, наоборот, 1%-й рост на активном рынке может расцениваться как неудача. Поперечный анализ Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе, не дает возможности сравнить результаты ее деятельности с результатами деятельности конкурентов или компаний, занятых в других отраслях. Например, компания А, показывая на основе продольного анализа увеличение объема продаж на 10% в год, могла бы произвести впечатление своими высокими показателями. Однако сравнение результатов деятельности данной компании с результатами деятельности ее конкурентов обнаруживает, что средние темпы роста в отрасли составили 15%, и, таким образом, первая оценка показателей результатов деятельности компании А требует корректировки. Основные положения Финансовая отчетность Одним из требований, предъявляемых к частным компаниям, является составление годового отчета, подтвержденного аудиторской проверкой, и ведение бухгалтерских счетов. В соответствии с Законом о компаниях, принятым в Великобритании (с поправками, внесенными в 1985 г.), данные документы должны состоять из 5 обязательных отчетов: отчет председателя, аудиторский отчет, отчет о прибылях и убытках, балансовый отчет и отчет о потоках денежной наличности. Правила бухгалтерского учета, предписанные Стандартами финансовой отчетности (financial reporting standards = FRSs), призваны отражать одни и те же операции, которые компании показывают в своих записях. В конце финансового года они становятся доступными для широкой общественности. Копии отчетов посылают всем акционерам компании, и одну копию передают в Companies House1, расположенных в Кардиффе и в Лондоне. Коэффициентный анализ Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых коэффициентов. Коэффициентный анализ - это сравнивание (в процентном соотношении) двух статей одной форм отчетности. Так как любая форма отчетности содержит большое количество цифровых данных, соответственно можно получить большое количество коэффициентов. Метод коэффициентного анализа широко обсуждается в научных кругах, поэтому способы представления коэффициентов могут варьировать и отличаться друг от друга в различных учебных пособиях по бухгалтерскому учету и финансовым стратегиям. Таким образом, использование коэффициентного, особенно продольного и поперечного, анализа требует последовательного подхода. В зависимости от целей исследования выделяют пять основных групп финансовых коэффициентов: 1) коэффициенты результативности; 2) коэффициенты эффективности; 3) коэффициенты ликвидности; 4) инвестиционные коэффициенты; 5) коэффициенты структуры капитала. Пример. Коэффициенты эффективности Данные показатели помогают оценить, насколько эффективно компания использует свои активы для увеличения объема продаж. Чтобы рассчитать коэффициенты эффективности, можно рассматривать любые вводимые ресурсы в их соотношении с общим объемом продаж или прибылью компании. Наиболее распространенными показателями эффективности являются показатель объема продаж на одного служащего и показатель прибыли на одного служащего. Оба показателя отражают эффективность использования трудовых ресурсов. Основные положения Эффективность Термин «эффективность» имеет несколько значений, он применяется не только в сфере бухгалтерского учета. Так, говорят об эффективности работы двигателя или об эффективности отдачи отопительной системы в доме. Если говорить упрощенно, эффективность-это сравнение результатов работы системы с затратами, необходимыми для производства данной работы. Более эффективная система будет иметь наилучший результат на единицу затрат, нежели менее эффективная система. Эффективность определяется по следующей формуле:

Широко применяемыми показателями эффективности являются коэффициент оборачиваемости активов и его вариант - коэффициент оборачиваемости основного капитала. Высокий уровень оборачиваемости свидетельствует об эффективном использовании активов компании, и, наоборот, низкий уровень указывает на излишек производственных мощностей. Скорость оборачиваемости запасов характеризует эффективность использования и контроля за ресурсами. Компания, чьи оборотные средства находятся в постоянном движении, будет иметь более высокий уровень оборачиваемости, чем та организация, на складах которой скапливается масса непроданных и устаревших материалов. Пример. Показатели эффективности:

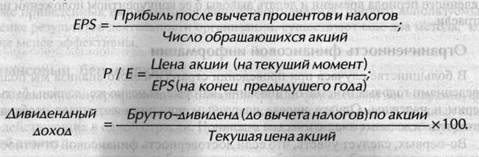

оборачиваемость товарно-материальных запасов измеряется количеством произведенных замен всех оборотных активов в течение отчетного года. Коэффициенты ликвидности Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые обязательства. Показатели ликвидности позволяют судить о реальном финансовом положении организации и, по сути, отвечают на вопрос: «Обладает ли данная компания достаточными средствами для того, чтобы расплатиться по долгам? » Показатель текущей ликвидности является одним из основных показателей способности компании своевременно выполнить свои обязательства. Этот показатель рассчитывается как отношение стоимости текущих активов к текущим пассивам (обязательствам), поэтому показатель ликвидности рассчитывается полностью на основании данных балансовой отчетности. С помощью этого показателя оценивается способность компании погасить свою задолженность за счет таких активов, как запасы, дебиторские средства и наличность. Коэффициент лакмусовой бумажки (отношение разности текущих активов, запасов и незавершенного производства к текущим пассивам. - Прим. пер.) является вариантом коэффициента текущей ликвидности и служит для оценки способности компании погашать краткосрочную задолженность с помощью наличности или высоколиквидных активов. Авторы многих учебников считают, что для данного показателя наилучшим соотношением является 2: 1, а соотношение 1: 1 следует считать коэффициентом лакмусовой бумажки. Однако все эти показатели являются упрощенными, их не следует рассматривать как норму для всех отраслей предпринимательской деятельности. Например, у многих компаний, занятых в розничной торговле, почти не бывает дебиторов, и они имеют высокую оборачиваемость запасов. Но у них бывают кредиторы, поэтому их коэффициент текущей ликвидности ниже 2: 1. Инвестиционные коэффициенты Данная группа показателей представляет интерес для инвесторов компании. Как правило, это акционеры или потенциальные владельцы акций. В этой группе представлены три показателя. Показатель прибыли на одну акцию (earnings per share - EPS) рассчитывается путем деления прибыли после процентных и налоговых отчислений на количество обращающихся акций. С его помощью оценивается размер прибыли на каждую акцию. Показатель отношения цены к доходу на одну акцию (price earnings ratio - Р/Е) отражает перспективы развития компании на фондовом рынке. Показатель рассчитывается как отношение текущей рыночной цены обычной акции компании к коэффициенту последней годовой прибыли на одну акцию (EPS). Из этого следует, что значение данного показателя меняется в зависимости от цены акции. Высокий коэффициент Р/Е свидетельствует о потенциале роста доходности акции, и, наоборот, низкий Р/Е говорит о статичности доходов. Показатели цены к доходу акций, котирующихся на бирже, регулярно публикуются в финансовых информационных источниках. Коэффициент дивидендной доходности - третий показатель указанной группы. Потенциальных инвесторов, как правило, интересует размер процентного дохода, приходящегося на одну акцию. Дивидендный доход рассчитывается путем деления последнего годового дивиденда по акции на текущую цену акции (умноженного на 100, чтобы выразить в процентах). Пример. Показатели эффективности инвестированного капитала:

Пример. Коэффициенты структуры капитала:

Финансовый бенчмаркинг Сопоставление внутрифирменных показателей, или финансовый бенчмаркинг, является вариантом поперечного анализа. Он представляет собой анализ сходных компаний, действующих в одной отрасли. Но иногда под ним подразумевается внутриотраслевой анализ. При проведении финансового бенчмаркинга необходимо выбрать ряд параметров, определяемых по принципу подобия (сходности), например: • размер компании (сравнимость по обороту, рыночной стоимости и т. п.); • отрасль (производство сходной продукции); • рынок (единая база потребителей). На практике выборочный подход, применяемый при методе сравнительного анализа, всегда предполагает некий компромисс, так как двух одинаковых компаний не существует. Многие компании, например, действуют на рынках разных отраслей. Это затрудняет проведение поперечного анализа, если какая-либо компания функционирует только в одной отрасли. Практика внутрифирменного (поперечного) анализа с привлечением финансовой информации используется на протяжении многих лет. Однако этот метод анализа можно применять для сравнения нефинансовой информации о деятельности двух компаний или более. Бенчмаркинг сегодня применяется для сравнения эффективности различных процессов, продуктов и процедур. Целью анализа является определение самых высоких показателей деятельности организации, которые впоследствии используются в качестве ориентира для проводимого сравнения. На следующих стадиях анализа исследуют причины роста данных показателей и их факторы. Таким образом, финансовый бенчмаркинг ставит следующие вопросы: • какую информацию (финансовую или нефинансовую) сопоставлять? • что именно сопоставлять? (выборочный подход) • как получить информацию? • как анализировать информацию? • как использовать информацию? Задачей бенчмаркинга является не только определить компанию с самыми высокими показателями деятельности, но и объяснить причины столь успешных показателей. Если, например, в результате проведенного анализа выяснилось, что прибыли от продаж компании X значительно выше аналогичных показателей в других компаниях данной отрасли, то компания X становится точкой отсчета по показателям доходности в этом секторе производства. Такая информация может заинтересовать другие фирмы для изучения практики, применяемой в компании X. Что касается нефинансовых показателей, то анализ позволяет установить, к примеру, что компания Y умеет привлекать высококлассных специалистов, ученых или программистов. В таком случае компания Y становится ориентиром для других организаций в области рекрутинговой политики. Изучение показателей компании Y будет важно для других компаний, где работа с кадрами не дает таких высоких результатов. Заключение Анализ финансового положения компании является неотъемлемой частью любого стратегического исследования. Руководители, ответственные за принятие решений, должны знать, обладает ли компания достаточными финансовыми средствами, чтобы поддерживать свои стратегии. В случае если финансовых ресурсов недостаточно, необходимо найти источники финансирования. Где найти недостающие финансовые средства и какова будет их стоимость -это вопросы первостепенной важности. При рассмотрении стратегических перспектив развития организации следует помнить, что и акционерный, и заемный капиталы имеют преимущества и недостатки. Также важно оценить уровень доходности компании, чтобы определить ее способность обслуживать стоимость капитала. Существует несколько методов, позволяющих проводить анализ финансовой отчетности компании. Продольный анализ изучает тенденции за определенный период времени, а поперечный - дает возможность сравнивать финансовые показатели компании с показателями ее конкурентов. Анализ финансовых коэффициентов позволяет изучить состояние счетов методом соотношения отдельных статей отчетности. Бенчмаркинг дает возможность сравнивать результаты деятельности одной фирмы с результатами деятельности других компаний, занятых в одной отрасли, по ряду аспектов.

Продукты и рынки Введение Способ взаимодействия организации со своими рынками является одним из наиболее важных аспектов конкурентной стратегии. Представление о рынке как о месте, где встречаются покупатели и продавцы, может в равной мере относиться к ресурсным и товарным рынкам. Товарные рынки -это рынки, на которых организации конкурируют друг с другом за продажи, а сырьевые -на которых организации конкурируют друг с другом за ресурсы. В этой главе мы обсудим ключевые элементы этой системы - природу рынков, сущность и значение товара. То, как организация видоизменяется в этой системе, является важным для достижения успеха деловой стратегии. Способы определения рынков Основные положения Потребности и запросы Всякий раз, когда покупатели принимают решение о покупке, они ожидают определенной выгоды от купленного товара. Это удовлетворение от выгоды обычно выражается как потребность или запрос. Разница между этими двумя понятиями определяется восприятием продукта потребителем: для одного потребителя - это запрос, для другого - потребность. Практически разница между этими понятиями заключается в реагировании на цену изделия. Вообще говоря, покупатели, которые испытывают потребность в данном продукте (или думают, что испытывают ее), будут обладать меньшей чувствительностью к цене, чем те, которые просто хотят его. Следовательно, чем выше потребность, тем менее эластична цена. Смешанное определение На практике большинство компаний обслуживают несколько рынков по широкому ассортименту продукции. Они определяют свои рынки, комбинируя перечисленные выше методы, и в зависимости от выбранного подхода используют те или иные его преимущества. Основной задачей руководства на стратегическом уровне является определение такой комбинации, которая обеспечит эффект синергизма и предоставит наилучшие возможности. Если происходит изменение характеристик рынка или технологий поставок, вследствие чего исчезает эффект синергизма, возможно провести реструктуризацию компании, чтобы отойти от одних видов деятельности и приобрести другие. При разработке стратегии достижения успеха на рынке ключевой является концепция обслуживаемого рынка, т. е. той части рынка, на которой действует компания. На основании именно этого подхода представляется возможной оценка рыночной доли фирмы. Сегментация рынка Концентрированный маркетинг Выраженная форма дифференцированного маркетинга - концентрированный маркетинг, где усилие организации сосредоточивается на единственном сегменте рынка. Отказываясь от других сегментов рынка, компания прилагает большие усилия по специализации на единственной рыночной нише, поэтому такой подход иногда называют нишевым маркетингом. Преимущество данного подхода заключается в том, что компания приобретает детальные и глубокие знания о данном сегменте, а это, в свою очередь, способствует долгосрочному укреплению «брачных отношений» между продуктом и потребителем. Недостаток подхода состоит в зависимости компании от обслуживаемого сегмента. Любое негативное изменение в характере спроса на сегменте сделает поставщика уязвимым из-за узости его рыночного портфеля (об этом далее в этой главе). Компании, работающие с большим ассортиментом изделий на разных рынках, обычно используют многофокусную стратегию, т. е. сочетание всех упомянутых выше маркетингов. Позиционирование продукта Позиционирование продукта отражает то, насколько предпочтительнее воспринимается один продукт или бренд по сравнению с конкурентным продуктом. Так, на рынке спиртных напитков покупатели оценивают такие их важные свойства, как крепость (слабый или крепкий) и вкус (горький или сладкий). У различных потребительских групп могут быть предпочтения любых комбинаций этих свойств, поэтому сами продукты, реклама и способы продвижения продуктов позволяют конкурентным товарам занимать на рынке определенную позицию. Это можно представить в виде диаграммы позиционирования продукта (рис. 2.4.1). Овалы на рисунке изображают предпочтения групп покупателей, а восприятия покупателями существующих продуктов отмечены крестиком. Если организация найдет группу потребителей, чьи потребности в комбинации их предпочтений не удовлетворены, она в буквальном смысле обнаружит «пробел» на рынке (см. «пробел» в правой нижней части рис. 2.4.1). Вероятнее всего, компании придется изучить эти малейшие различия вкусовых предпочтений, так как основные комбинации могут быть заняты другими продуктами. Индекс вкусовых свойств

Основы сегментации Что такое основа сегментации? Основа сегментации - это то, чем один тип покупателей отличается от другого. Потенциально существует огромное количество способов деления рынка на сегменты, и конечный сегмент означал бы одного покупателя. На практике, однако, прежде чем определить коммерческую жизнеспособность возможных сегментов, следует учесть ряд моментов. Основными критериями для установления рыночных сегментов являются: • емкость рынка; • идентифицируемость сегмента; • измеримость сегмента; • доступность сегмента; • характеристики поведения покупателей сегмента. Емкость рынка Чем меньше сегмент, тем лучше могут удовлетворяться требования покупателей. Однако это увеличит затраты компании, так как теряется экономия на масштабе производства и на масштабах маркетинга. Если фирма пользуется рекламной продукцией, она должна учитывать издержки на ее разработку и производство независимо от того, является рекламная кампания разовой или постоянной. В процессе производства ей может потребоваться различное оборудование для изготовления разнообразных версий продукта. Компании могут снизить производственные затраты, если будут производить различные версии продукта с большим количеством одинаковых компонентов. Вероятно, в XXI веке изменится представление о минимальных размерах сегмента. Благодаря гибким технологиям производства сокращаются сроки изготовления продукта. В современной рекламе продукта мы привыкли к концепции «широкого вещания». В будущем, по мере того как станут изменяться средства массовой информации, нам придется осваивать концепцию «узкого вещания». В настоящее время, если компания рекламирует по телевидению свою продукцию, представляющую интерес только для городских жителей, ей приходится платить также за информацию, поступающую в сельские районы. Кабельные технологии позволят организациям направлять рекламу потенциальным потребителям более адресно. Так в настоящее время осуществляется целенаправленная почтовая рассылка рекламной продукции. Интернет также позволяет выбирать только то, что потребитель хочет увидеть. Таким образом, компании, которые смогут применить научные стратегии сегментации, отличные от устаревших массовых средств маркетинга, смогут получить крупные прибыли. Идентифицируемость сегмента В конечном счете, какой бы фактор ни использовался в качестве основного для сегментации, прежде всего, следует ответить на вопрос: кто находится на сегменте рынка? Пусть даже ответ на него недостаточно ясен. В противном случае выход на этот сегмент будет для организации неэффективным. Измеримость сегмента Если компания не сможет определить размеры сегмента, она не в состоянии будет оценить его потенциал. Любая организация, принимающая маркетинговую стратегию без точного знания размеров рыночного сегмента, не может быть уверена, что владеет оптимальным объемом информации, на основании которой она могла бы принимать решения об инвестициях. Доступность сегмента Ясно, что любой идентифицированный рыночный сегмент должен быть доступен для маркетинговых средств организации. Однако, для того чтобы маркетинговые средства компании были экономически эффективными, они должны быть ориентированы только на определенный целевой сегмент, и ни на какой другой. Данный аспект требует тщательного изучения каналов распространения информации и степени эффективности каждого из них для целевых сегментов. Характеристики поведения покупателей Даже если учтены все критерии, разбивка рынка на сегменты все равно будет бессмысленна, если при этом не делаются реальные или потенциальные различия в поведении покупателей. Основным смыслом идеи рыночной сегментации является определение подгрупп покупателей, обладающих такими сходными характеристиками, которые делают их потребительское поведение одинаковым. Если по каким-либо причинам сделать это невозможно, то задача становится бессмысленной. Основные положения Демографические переменные Рыночные сегменты на потребительских рынках чаше всего определяют с помощью демографических показателей. Очевидно, что потребителей можно подразделять на разные группы по разным критериям, и чем больше переменных будет учитываться по отношению ко всему рынку, тем более малыми по размеру и более гомогенными будут становиться рыночные сегменты. Наиболее часто используемыми демографическими показателями являются те, которые легко определить. Различия по возрасту, полу, доходу, профессии, месту проживания и стадии жизненного цикла семьи определяются достаточно легко. Труднее выявить (поэтому менее удобно использовать) различия в вероисповедании, сексуальной ориентации, политических убеждениях и музыкальных предпочтениях. Парадокс состоит в том, что многие из последних показателей оказывают мощное воздействие на спрос. Продукты Определение продукта Продукт - это все то, что предложено на продажу, т. е. продуктом может быть как товар, так и услуга. Товар материален и может быть предметом чьей-либо собственности. Услуга есть нечто, предназначенное для покупателя и нематериальное по сути. Некоторые продукты сочетают характеристики товара и услуги одновременно. Например, если мы нанимаем штукатура для ремонта дома, то товаром будет штукатурка, а услугой - штукатурные работы. Важным моментом в теории продукта является вопрос о том, как добавить ценность товару с точки зрения покупателя. С этой целью можно рассмотреть выгоды и характеристики продукта, сгруппированные по нескольким уровням. Рассмотрим 5-уровневую модель Котлера (Kotler, 1997). Жизненный цикл продукта Что такое жизненный цикл продукта Концепция жизненного цикла товара основана на аналогии с живыми существами в том смысле, что жизнь продукта тоже кончается. Все продукты обладают конечной жизнью - короткой или долгой. О жизненном цикле можно говорить с точки зрения жизни отдельного продукта или всего класса; в последнем случае говорят о рыночном жизненном цикле. На уровне отдельного продукта или типа продукта анализ жизненного цикла является полезным инструментом, способствующим сохранению баланса продуктов на различных стадиях жизненного цикла (рис. 2.4.2).