|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Конкурентное преимущество

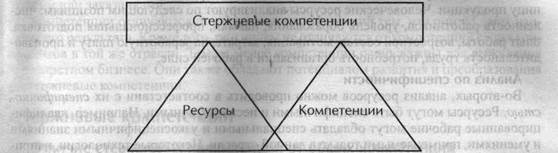

Конкурентное преимущество рассматривается как основная цель бизнес-стратегий. В некоторых работах для обозначения конкурентного преимущества используется термин «наилучший результат». По существу, можно сказать, что компания обладает конкурентным преимуществом, если ее прибыль выше, чем прибыль конкурентов. Более высокие доходы предполагают возможность инвестировать нераспределенную прибыль в будущие проекты, удерживая, таким образом, лидерство на рынке данной отрасли. Если превосходство удерживается в течение длительного периода времени, то можно говорить об устойчивом конкурентном преимуществе. Конкурентное преимущество может быть утрачено, если руководству компании не удается распределить прибыль таким образом, чтобы конкурентное преимущество было сохранено. Как работают стержневые компетенции Прежде чем исследовать вопрос о стержневых компетенциях, составляющих сложные нематериальные активы организации, необходимо изучить природу ресурсов и компетенций, которые их формируют (рис. 2.1). Это позволит менеджерам установить, какие именно ресурсы и компетенции действуют в качестве основы для уже существующих или потенциальных стержневых компетенций. Чрезвычайно важно отметить, что не все конкуренты на рынке отрасли обладают стержневыми компетенциями, или отличительными способностями (Кау, 1995). Считается, что только те участники рынка имеют стержневые компетенции, чьи производственные результаты выше среднего. Компании, результат деятельности которых средний или ниже сред-него уровня, обладают компетенциями и ресурсами (без которых они вообще не смогли бы конкурировать на рынке), но не имеют стержневых компетенций (см.: Prahalad andi Hamel, 1990; Кау, 1993 Heene and Sanchez, 1997; and Petts, 1997).

Рис. 2.1. Источники-близнецы стержневых компетенций Запомни Стержневая компетенция ( отличительная способность ) = Наилучшее использо вание ресурсов + Наилучшее развитие общих компетенций Рассмотрим эти термины более подробно. Ресурсный анализ Материальные и нематериальные ресурсы Ресурсы бывают материальными и нематериальными. Они являются теми первичными факторами, которые позволяют организации выполнять свою деятельность. Материальные активы включают запасы, материалы, оборудование, здания, человеческие ресурсы, финансы и т.д. Нематериальные активы включают навыки, знания, бренды, деловую репутацию организации, ее патентные права и т.д. (см.: Coyne, 1986; Hall, 1992). Нематериальные ресурсы производятся в рамках самой компании, тогда как материальные ресурсы поступают в организацию из внешних источников. Последние приобретаются на ресурсных рынках в условиях конкурентной борьбы с теми компаниями, которые действуют на рынке отрасли и за его пределами. Отношения с поставщиками ресурсов могут составлять очень важную часть стержневой компетенции организации (например, способность компании привлекать наиболее квалифицированные человеческие ресурсы). Анализ ресурсов Изучая ресурсы компании в рамках внутреннего анализа, для получения более полной картины можно использовать несколько моделей. Анализ по категориям Во-первых, анализ ресурсов можно проводить по категориям: человеческие, финансовые, производственно-технологические, информационные, коммуникационные, а также материальные ресурсы. Затем их можно оценивать с количественной (сколько) и с качественной (насколько эффективно эти ресурсы применяются) точек зрения. Более подробно данный анализ рассматривается ниже. Материальные ресурсы - здания и оборудование - обычно анализируют для того, чтобы определить их мощность, срок службы, состояние, способность участвовать в производственном процессе и т.д. Материалы и запасы оцениваются с точки зрения их качества, надежности, доступности, количества поставщиков, сроков поставки и затрат на единицу продукции. Человеческие ресурсы анализируют по следующим позициям: численность работников, уровень образования, навыки, профессиональная подготовка, опыт работы, возрастной состав, мотивация, затраты на заработную плату и производительность труда, потребность организации в рабочей силе. Анализ по специфичности Во-вторых, анализ ресурсов можно проводить в соответствии с их специфичностью. Ресурсы могут быть специфичными и неспецифичными. Например, квалифицированные рабочие могут обладать специальными и узкоспецифичными знаниями и умениями, применяемыми только в данной отрасли. Некоторые технологии, например, программное обеспечение для компьютеров, были разработаны для широкого применения в мире бизнеса (а не для узких отраслей). Это компьютерная обработка текстов, хранение базы данных, использование электронных таблиц. Другие компьютерные программы (система бронирования авиабилетов) составлены для высокопрофессионального применения. В то время как неспецифичные ресурсы, являясь более гибкими, создают основу компетенций, специфичные отраслевые ресурсы, скорее, действуют как основа для стержневых компетенций (например, специальные знания ученых в химической отрасли). Анализ по результату В-третьих, ресурсы могут быть оценены с точки зрения их роли при анализе внутренних и внешних показателей результатов деятельности. Внутренние показатели отражают роль ресурсов при: • формировании целей и задач (финансовые показатели, показатели результатов деятельности, показатели объема производства); • исторической ретроспективе (показатели результатов деятельности компании за определенный промежуток времени - например, по сравнению с предыдущими годами); • сравнении работы подразделений и отделов компании. • сравнение с конкурентами, особенно с теми компаниями, которые лидируют на рынке отрасли, являются самыми ближайшими соперниками и включены в стратегические разработки организации (см. ниже); • сравнение с компаниями в других отраслях. Применяя внутренние и внешние методы анализа, компания может дать оценку результатов своей деятельности и исходя из этого наметить пути совершенствования своей деятельности в будущем. Однако деятельность организации обеспечивается не только за счет ресурсов. Также должны быть изучены и оценены компетенции. Компетенции Компетенции - это свойства, подобные навыкам, знаниям, технологиям и отношениям, которые присущи конкурентам на рынке одной отрасли. Например, все участники фармацевтического рынка обладают одинаковыми компетенциями (основными способностями) в области исследований и разработок, маркетинга, производства и сбыта продукции. Эти компетенции менее материальны, чем ресурсы, и, следовательно, их сложнее оценить. Компетенции чаще всего возникают изнутри, но могут также приобретаться извне либо путем сотрудничества с поставщиками, дистрибьюторами или заказчиками. Компетенции отличаются от стержневых компетенций тем, что они не дают наилучшего результата. Кроме того, они ничем не отличаются от компетенций своих конкурентов в той же отрасли. Тем не менее компетенции очень важны для выживания в конкретном бизнесе. Они также обладают потенциалом развития и преобразования в стержневые компетенции. Стержневые компетенции |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 302; Нарушение авторского права страницы