|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕБЕТ 90-53 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»Стр 1 из 25Следующая ⇒

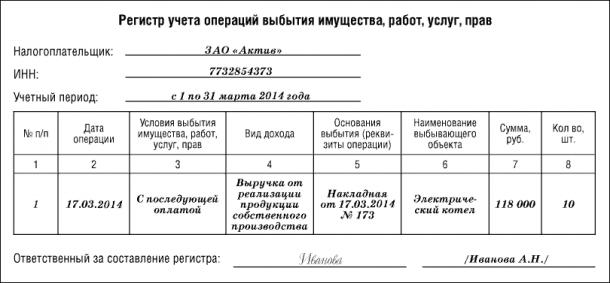

– 18 000 руб. – начислен НДС. Предположим, что «Актив» определяет доходы для целей налогообложения методом начисления. Тогда датой получения выручки так же считается день, когда право собственности на продукцию перейдет к покупателю (п. 3 ст. 271 НК РФ). Для налогового учета бухгалтер «Актива» может разработать и заполнить специальный регистр. Он будет выглядеть так:

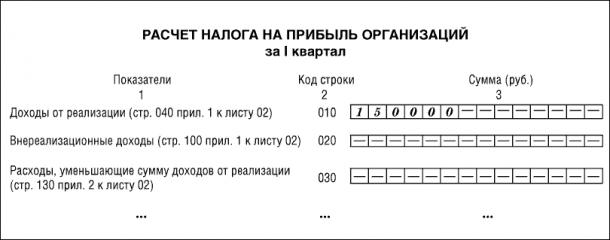

Обратите внимание: если фирма ведет отдельный налоговый учет, то расчет налога на прибыль должен основываться прежде всего на данных налогового, а не бухгалтерского учета. Это следует из положений статей 313 и 315 Налогового кодекса, согласно которым налоговая база определяется, а ее расчет составляется на основе данных налогового учета. Как рассчитать налоговую базу За каждый отчетный период фирма составляет расчет налоговой базы (ст. 315 НК РФ). Он должен содержать информацию: · о периоде, за который определяется налоговая база; · о сумме доходов от реализации, полученных в отчетном периоде; · о сумме расходов, уменьшающих доходы от реализации; · о прибыли (убытке) от реализации; · о сумме внереализационных доходов; · о сумме внереализационных расходов; · о прибыли (убытке) от внереализационных операций; · о сумме налоговой базы за отчетный период. Обратите внимание, что все эти данные содержатся в декларации по налогу на прибыль, утвержденной приказом ФНС РФ от 22 марта 2012 года № ММВ-7-3/174@. Поэтому самостоятельно разрабатывать форму расчета налоговой базы и утверждать ее приказом об учетной политике для целей налогообложения необязательно. Достаточно правильно заполнить все листы и приложения декларации. Пример ЗАО «Актив» занимается производством электрических котлов. В I квартале «Актив» отгрузил ООО «Пассив» электрические котлы на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Помимо котлов, «Актив» продал материалы за 59 000 руб. (в том числе НДС – 9000 руб.). Право собственности на товары перешло к «Пассиву». По данным аналитических регистров налогового учета, в I квартале «Актив» получил выручку от реализации продукции в размере 150 000 руб. Эту сумму нужно указать в строке 010 листа 02 «Расчет налога на прибыль организаций за I квартал» декларации по налогу на прибыль:

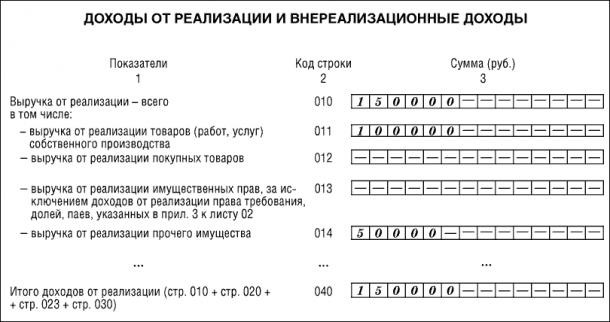

Общая сумма выручки расшифровывается в приложении 1 к листу 02 «Доходы от реализации и внереализационные доходы». В строке 011 этого приложения указывается выручка от реализации продукции собственного производства – 100 000 руб., а в строке 014 приводится сумма выручки от реализации материалов – 50 000 руб.

Виды доходов Доход фирмы – важнейший показатель для расчета налогооблагаемой прибыли. Все доходы строго классифицированы. Причем в бухгалтерском учете существует своя группировка доходов, в налоговом – своя. Так, по правилам бухгалтерского учета доходы фирмы делят: · на доходы от обычных видов деятельности (в них включают выручку от реализации товаров, работ, услуг); · на прочие доходы (например, полученная арендная плата, дивиденды по акциям других фирм, прибыль от совместной деятельности, проценты, полученные по договорам займа, страховое возмещение стоимости утраченного имущества и т. д.); · на внереализационные доходы (например, штрафы, пени и неустойки, полученные за нарушение партнерами условий договоров, стоимость имущества, полученного безвозмездно, списанные суммы кредиторской задолженности, курсовые разницы и т. д.); Для целей налогового учета все доходы можно разделить на две группы: · доходы, облагаемые налогом на прибыль; · доходы, не облагаемые налогом на прибыль. Выручка от реализации товаров (работ, услуг) Реализация – это передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 249 НК РФ). Выручку от реализации для исчисления налога на прибыль определяют исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги, имущественные права, выраженные в денежной и (или) натуральной формах. Порядок включения этих поступлений в состав доходов зависит от метода признания доходов и расходов, которые применяет налогоплательщик, - кассовый метод или метод начисления (п. 2 ст. 249 НК РФ). Обратите внимание: для целей налогообложения товаром считается любое реализуемое или предназначенное для реализации имущество фирмы. Это могут быть любые ценности: основные средства, нематериальные активы, материалы, ценные бумаги, готовая продукция, покупные товары и т. д. Доходы от их продажи учитывают в составе выручки от реализации. В бухгалтерском учете выручкой от реализации считается только доход от продажи готовой продукции, товаров, результатов выполненных работ и оказанных услуг. Доходы же от продажи прочего имущества (основных средств, нематериальных активов, материалов и т. д.) в выручку от реализации не включают. Их отражают в составе прочих доходов фирмы.

Методы отражения выручки В какой момент нужно отразить выручку в налоговом учете? Это зависит от метода признания доходов (расходов) для целей налогообложения прибыли. Таких методов два: · метод начисления; · кассовый метод. При методе начисления выручку отражают в момент перехода права собственности на товары (результаты работ или услуг) от продавца к покупателю (заказчику). При кассовом методе выручку отражают после того как покупатель (заказчик) оплатит отгруженные товары (выполненные работы, оказанные услуги). Причем оплатой товаров (работ, услуг) считается поступление не только денег на расчетный счет или в кассу фирмы, но и другого имущества (бартерные сделки). Обратите внимание: применять кассовый метод вправе только те компании, у которых сумма выручки от реализации (без НДС) за предыдущие четыре квартала не превысила в среднем 1 000 000 рублей за каждый квартал (обратите внимание: именно за каждые четыре квартала подряд, а не за календарный год; как только выручка превысит этот предел, фирме придется перейти на метод начисления). Кроме того, кассовый метод не могут применять операторы новых морских месторождений и владельцы соответствующих лицензий. Это ограничение касается и кредитных потребительских кооперативов и микрофинансовых организаций (п. 1 ст. 273 НК РФ). Выбрав один из методов, вы должны зафиксировать свое решение в учетной политике для целей налогообложения. Этот документ утверждает руководитель фирмы. Делать это придется ежегодно (до 1 января того года, начиная с которого вы хотите применять выбранный вами способ признания выручки в налоговом учете). Этот метод нельзя будет изменить в течение календарного года. Метод начисления Если фирма определяет выручку по методу начисления, отразить ее в налоговом учете нужно в день отгрузки товаров (выполнения работ, оказания услуг). Когда компания получит деньги за отгруженные товары (выполненные работы, оказанные услуги), значения не имеет. Пример В июне текущего года ЗАО «Альфа» отгрузило ООО «Бета» партию товаров по договору купли-продажи. Стоимость товаров, согласно договору, составляет 240 000 руб. (без НДС). Деньги за товары «Бета» перечислила в августе. «Альфа» учитывает доходы и расходы методом начисления. Бухгалтер фирмы отражает выручку от реализации в налоговом учете в июне. По общему правилу право собственности на товары переходит от продавца к покупателю в момент их отгрузки (передачи). Однако так бывает не всегда. В договоре купли-продажи стороны могут предусмотреть, что право собственности на товары переходит от поставщика к покупателю не в момент их отгрузки, а позже (например, после того, как товары будут оплачены или доставлены в определенный пункт). Такой договор называют договором с особым порядком перехода права собственности. Выручку в этом случае нужно отразить в тот момент, когда право собственности на отгруженные товары перейдет от продавца к покупателю по условиям договора. Пример В июне текущего года ЗАО «Альфа» отгрузило ООО «Бета» партию товаров по договору купли-продажи. Стоимость товаров составляет 240 000 руб. Стороны условились, что право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. До этого момента товары считаются собственностью «Альфы». «Бета» перечислила деньги в августе текущего года. «Альфа» учитывает доходы и расходы методом начисления. В данном случае выручку от реализации нужно отразить в налоговом учете в августе (то есть в том месяце, когда право собственности на отгруженные товары перешло к покупателю – ООО «Бета»). Если фирма продает недвижимое имущество, то доход от этой операции нужно признать в дату передачи этого имущества покупателю по передаточному акту или другому подобному документу. Если те или иные доходы (выручка) фирмы относятся к нескольким отчетным или налоговым периодам (например, абонентская плата за обслуживание), то их нужно распределить равномерно. Пример ООО «Связь-Инвест» оказывает услуги связи. В текущем году фирма получила абонентскую плату от клиентов в сумме 240 000 руб. (без НДС). Фирма будет обслуживать клиентов в течение всего года. Бухгалтер «Связь-Инвеста» должен ежемесячно отражать выручку в сумме: 240 000 руб. : 12 мес. = 20 000 руб. Если фирма выполняет работы (оказывает услуги) с длительным производственным циклом, то она распределяет полученные доходы пропорционально доле фактических расходов каждого отчетного периода в их общей сумме, предусмотренной сметой. Причем производственный цикл считается длительным, если он превышает один налоговый период (календарный год). Об этом сказано в пункте 2 статьи 271 Налогового кодекса. Пример По договору на оказание услуг ОАО «Инженер-проект» (исполнитель) создает проектную документацию для ООО «Пассив» (заказчик). Стоимость услуг «Инженер-проекта» – 300 000 руб. (без НДС). Результаты работ передаются заказчику по мере их выполнения. Согласно смете, расходы «Инженер-проекта», связанные с выполнением договора, составят 210 000 руб. · в первом полугодии отчетного года – 40 000 руб.; · во втором полугодии отчетного года – 60 000 руб.; · в первом полугодии следующего года – 80 000 руб.; · во втором полугодии следующего года – 30 000 руб. Бухгалтер «Инженер-проекта» должен отразить выручку от реализации так: · в первом полугодии отчетного года – в сумме 57 143 руб. (40 000 : 210 000 × 300 000); · во втором полугодии отчетного года – в сумме 85 714 руб. (60 000 : 210 000 × 300 000); · в первом полугодии следующего года – в сумме 114 286 руб. (80 000 : 210 000 × 300 000); · во втором полугодии следующего года – в сумме 42 857 руб. (30 000 : 210 000 × 300 000). Кассовый метод Применять кассовый метод вправе только те фирмы, у которых сумма выручки от реализации продукции, товаров, работ или услуг (без НДС) за четыре следующих подряд квартала не превысила в среднем 1 000 000 рублей за каждый квартал (обратите внимание: именно за каждые четыре квартала подряд, а не за календарный год; как только выручка превысит этот предел, фирме придется перейти на метод начисления). Кроме того, кассовый метод не могут применять операторы новых морских месторождений и владельцы соответствующих лицензий. Это ограничение касается и кредитных потребительских кооперативов и микрофинансовых организаций (п. 1 ст. 273 НК РФ). Пример Выручка от продажи товаров оптовой фирмы ООО «Звезда» за отчетный год составила: · в I квартале – 1 500 000 руб.; · во II квартале – 500 000 руб.; · в III квартале – 700 000 руб.; · в IV квартале – 1 000 000 руб. Всего за год получено выручки на сумму: 1 500 000 + 500 000 + 700 000 + 1 000 000 = 3 700 000 руб. В среднем за квартал выручка от реализации товаров ООО «Звезда» в отчетном году составила: 3 700 000 руб. : 4 кв. = 925 000 руб. Итак, среднеквартальная выручка за отчетный год не превышает 1 000 000 руб. Значит, с 1 января следующего года ООО «Звезда» вправе применять кассовый метод. Дата признания дохода при кассовом методе – это день, когда фирма получила от покупателя деньги или другое имущество за отгруженные товары, выполненные работы или оказанные услуги. А величина дохода равна сумме погашенной задолженности (без НДС). Пример В феврале отчетного года ЗАО «Актив» отгрузило ООО «Пассив» партию товаров по договору купли-продажи. Продажная цена товаров – 120 000 руб. Деньги за отгруженные товары «Пассив» перечислил в мае. «Актив» определяет доходы и расходы кассовым методом. В данном случае выручку от реализации нужно отразить в налоговом учете в мае отчетного года. Обратите внимание: при кассовом методе доходом считаются не только деньги или имущество, поступившие за уже отгруженные товары (выполненные работы, оказанные услуги), но и суммы полученных авансовых платежей. Объясним почему. В пункте 1 статьи 251 Налогового кодекса сказано, что компании, учитывающие доходы методом начисления, не включают в них деньги и другое имущество (работы, услуги), полученные в качестве предоплаты. Значит, фирмы, которые применяют кассовый метод, должны включать в свой доход суммы полученных авансов (без НДС). Пример В ноябре текущего года ЗАО «Солнце» получило от ООО «Луна» авансовый платеж в счет предстоящей отгрузки продукции. Сумма аванса – 240 000 руб. (без НДС). Продукцию передали покупателю только в январе следующего года. В декабре на расчетный счет ЗАО «Солнце» поступила оплата от ООО «Земля» за продукцию, отгруженную в сентябре. Сумма платежа – 100 000 руб. (без НДС). «Солнце» определяет доходы и расходы кассовым методом. Налог фирма платит ежеквартально. В данном случае выручку от реализации текущего года бухгалтер отразит в налоговом учете так: · в ноябре – 240 000 руб.; · в декабре – 100 000 руб. Если фирма в течение календарного года получит среднеквартальную выручку больше 1 000 000 рублей, то она потеряет право на использование кассового метода и обязана будет перейти на метод начисления. Таково требование пункта 4 статьи 273 Налогового кодекса. Сделать это придется задним числом – с 1 января года, в котором произошло превышение. А налог на прибыль необходимо будет пересчитать новым методом за весь отчетный год. Поэтому бухгалтер должен ежеквартально проверять, имеет ли компания право применять кассовый метод. Пример Выручка ЗАО «Актив» за прошедший год (без НДС) составила 3 600 000 руб., в том числе: · в I квартале – 300 000 руб.; · во II квартале – 1 100 000 руб.; · в III квартале – 900 000 руб.; · в IV квартале – 1 300 000 руб. За первое полугодие текущего года фирма получила выручку в сумме 2 900 000 руб., в том числе: · в I квартале – 500 000 руб.; · во II квартале – 2 400 000 руб. Чтобы определить, может ли компания в I квартале текущего года применять кассовый метод, нужно выручку, полученную в прошедшем году, разделить на 4. Среднеквартальная выручка за прошедший год составит: 3 600 000 руб. : 4 кв. = 900 000 руб. Эта сумма не превышает 1 000 000 руб., поэтому в I квартале текущего года «Актив» может использовать кассовый метод. Чтобы определить, может ли фирма применять кассовый метод во II квартале текущего года, нужно сложить выручку за II, III и IV кварталы прошедшего года и I квартал текущего года и полученную сумму разделить на 4. Среднеквартальная выручка, таким образом, составит: (1 100 000 руб. + 900 000 руб. + 1 300 000 руб. + 500 000 руб.) : 4 кв. = 950 000 руб. Эта сумма не превышает 1 000 000 руб. Поэтому во II квартале текущего года фирма может использовать кассовый метод. Чтобы определить, может ли фирма применять кассовый метод в III квартале текущего года, нужно сложить выручку за III и IV кварталы предыдущего года, а также I и II кварталы текущего года и полученный результат разделить на 4. Среднеквартальная выручка составит: (900 000 руб. + 1 300 000 руб. + 500 000 руб. + 2 400 000 руб.) : 4 кв. = 1 275 000 руб. Итак, среднеквартальная выручка превысила 1 000 000 руб. Поэтому фирма потеряла право на применение кассового метода. Значит, бухгалтер «Актива» должен пересчитать все доходы и расходы за текущий год исходя из метода начисления. Также в налоговую инспекцию придется сдать уточненные декларации по налогу на прибыль за I квартал и полугодие текущего года. Кроме того, кассовый метод не могут использовать фирмы, которые работают в рамках договора простого товарищества (совместной деятельности) , или доверительного управления имуществом, или инвестиционного товарищества. В случае заключения одного из таких договоров их участники, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления. Сделать это им нужно с начала налогового периода, в котором был заключен такой договор (п. 4 ст. 273 НК РФ). Вновь созданные организации могут сразу использовать кассовый метод. Однако их выручка за первый налоговый период (календарный год) не должна превышать 4 000 000 рублей. Использовать кассовый метод или нет, фирма решает самостоятельно. Ведь его применение – это право, а не обязанность фирмы. Поэтому компания может от него отказаться, даже если ее среднеквартальная выручка окажется меньше 1 000 000 рублей. Переход с кассового метода на метод начисления Предположим, что в 2012 году компания использует кассовый метод, а с 1 января 2013 года переходит на метод начисления. Если такая фирма отгрузила товары в 2012 году и не получила за них оплату, то продажную стоимость этих товаров она в составе доходов не учла. А при методе начисления выручка признается в том периоде, в котором товары были отгружены покупателю, то есть когда произошла их реализация. Получается, что выручка от продажи товаров, отгруженных в 2012 году и оплаченных в 2013 году, не считается доходом от реализации ни в период применения кассового метода (так как не было оплаты), ни при методе начисления (так как не было отгрузки). Перейдя на метод начисления (в 2013 году), фирма может включить такую выручку в состав внереализационных доходов (в качестве дохода прошлых лет, выявленного в отчетном году). Сделать это нужно в день выявления дохода (п. 4 ст. 271 НК РФ). Таким днем является дата оплаты товаров. Пример В декабре прошлого года ЗАО «Квадрат» отгрузило покупателю партию товаров на сумму 480 000 руб. (без учета НДС). В прошлом году фирма применяла кассовый метод, а с 1 января текущего года перешла на метод начисления. Налог на прибыль компания платит ежеквартально. 15 января текущего года на расчетный счет ЗАО «Квадрат» поступили деньги от покупателя за товары, реализованные в прошлом году. Сумма платежа – 480 000 руб. (без учета НДС). Итак, выручку от продажи товаров бухгалтер «Квадрата» не отражал в налоговом учете в прошлом году. Эту выручку он должен учесть в январе текущего года (когда поступили деньги от покупателя), включив ее в состав внереализационных доходов. Налог на прибыль с дохода от продажи товаров (480 000 руб.) следует заплатить по итогам I квартала текущего года (не позднее 28 апреля). Как определить сумму выручки В ряде случаев в бухгалтерском и налоговом учете выручку от реализации товаров (работ, услуг) формируют по-разному. Так, некоторые доходы по правилам бухгалтерского учета увеличивают выручку, а по правилам налогового учета – нет. Вот как нужно учитывать доходы от продажи товаров (работ, услуг):

Учет доходов | |||||

| бухгалтерский | налоговый | ||||

| Сумма выручки, полученная (причитающаяся к получению) от покупателя товаров, работ, услуг (за минусом НДС) | Включают в состав выручки от реализации (п. 6 ПБУ 9/99) | То же (ст. 249 НК РФ) | |||

| Курсовые разницы, которые возникают, если выручка получена в иностранной валюте | Включают в состав прочих доходов или расходов (п. 13 ПБУ 3/2006) | Включают в состав внереализационных доходов или расходов (ст. 250, 265 НК РФ) | |||

| Проценты, полученные за отсрочку оплаты товаров, работ, услуг (коммерческий кредит) | Увеличивают выручку от реализации (п. 6.2 ПБУ 9/99) | Включают в состав внереализационных доходов (ст. 250 НК РФ) | |||

| Проценты или дисконт по товарным векселям, то есть, полученным в оплату товаров, работ, услуг | Увеличивают выручку от реализации (п. 6.2 ПБУ 9/99) | Включают в состав внереализационных доходов (ст. 250 НК РФ) | |||

| Скидки, предоставленные покупателям за выполнение тех или иных условий договора | Уменьшают выручку от реализации (п. 6.5 ПБУ 9/99) | Включают в состав внереализационных расходов (ст. 265 НК РФ) | |||

Как видно из таблицы, по правилам налогового учета в состав выручки от реализации не включают:

· курсовые (суммовые) разницы;

· проценты по коммерческим кредитам;

· проценты (дисконт) по товарным векселям;

· скидки, предоставленные покупателям.

Рассмотрим эти виды доходов более подробно.

Суммовые разницы (до 31 декабря 2014 года)

Российская фирма может установить продажную цену на товары (работы, услуги) в условных единицах или иностранной валюте (например, в долларах США, евро). Однако рассчитываться в России можно только в рублях. Поэтому стоимость товаров (работ, услуг) придется пересчитывать в рубли, как в день отгрузки, так и в день получения денег от покупателя. Причем курс валюты на дату отгрузки продукции (выполнения работ, оказания услуг), как правило, не совпадает с курсом, установленным на день оплаты.

В результате в налоговом учете образуются суммовые разницы. В бухгалтерском учете их называют курсовыми.

Суммовая разница – это разница, которая возникает из-за того, что по отношению к рублю изменился курс иностранной валюты, в которой выражена цена товаров (работ, услуг).

Если курс валюты в день оплаты вырос по сравнению с курсом, который был установлен на дату реализации товаров (работ, услуг), после пересчета рублевая задолженность покупателя увеличится. Сумму, которую он доплатил, называют положительной суммовой разницей.

В бухгалтерском учете положительные курсовые разницы включают в состав прочих доходов. В налоговом учете положительные суммовые разницы отражают как внереализационные доходы.

Если курс валюты в день оплаты снизился по сравнению с курсом, который был в день реализации товаров (работ, услуг), то задолженность покупателя уменьшится. Сумму, на которую уменьшится долг, называют отрицательной суммовой разницей.

В бухгалтерском учете отрицательные курсовые разницы включают в состав прочих расходов. В налоговом учете соответствующие суммовые разницы отражают как внереализационные расходы. На выручку от реализации они не влияют.

Обратите внимание: при кассовом методе расчета налога на прибыль суммовые разницы в налоговом учете не появляются. Дело в том, что при кассовом методе «налоговой» выручкой считается именно та сумма, которую покупатель заплатил. В момент же отгрузки товаров (выполнения работ, оказания услуг) выручку в налоговом учете не отражают.

С 1 января 2015 года из Налогового кодекса понятие «суммовые разницы» исключено. Теперь эти разницы называются курсовыми. Подробнее об учете курсовых разниц читайте в разделе «Доходы фирмы» подраздел «Внереализационные доходы» → ситуация «Положительные курсовые разницы», а также в разделе «Расходы фирмы» подраздел «Внереализационные расходы» → ситуация «Отрицательные курсовые разницы». При этом суммовые разницы, возникшие по сделкам, заключенным до 1 января 2015 года учитываются в порядке, установленном до этой даты. То есть новые правила учета применяются к тем суммовым разницам, которые возникнут по сделкам, заключенным с 1 января 2015 года (Федеральный закон от 20 апреля 2014 г. № 81-ФЗ).

Проценты по коммерческим кредитам и векселям

В договоре купли-продажи стороны могут предусмотреть, что покупатель оплачивает товар (продукцию, работы, услуги) в рассрочку или с отсрочкой. Другими словами, покупателю предоставляется коммерческий кредит.

Обычно при таких условиях договора покупатель должен оплатить не только стоимость товаров (работ, услуг), но и проценты за отсрочку их оплаты.

В бухгалтерском учете проценты за отсрочку увеличивают выручку от реализации. В налоговом учете проценты, полученные по любым долговым обязательствам (в том числе и коммерческим кредитам), включают в состав внереализационных доходов. На выручку от реализации товаров (работ, услуг) они не влияют.

Пример

ЗАО «Актив» продает оптом товары, стоимость которых составляет 12 000 руб. (без НДС). По условиям договора покупатель должен оплатить товары через 60 дней после их получения. При этом покупатель должен уплатить 0,1% от стоимости товаров за каждый день отсрочки платежа.

Общая сумма процентов за отсрочку оплаты товаров составит:

12 000 руб. × 0,1% × 60 дн. = 720 руб.

Выручку от продажи товаров отражают так:

· в бухгалтерском учете – в размере 12 720 руб. (12 000 + 720);

· в налоговом учете – в размере 12 000 руб. Проценты по коммерческому кредиту (720 руб.) учитывают как внереализационный доход.

В аналогичном порядке отражают проценты (дисконт) по товарным векселям, выданным в оплату товаров (работ, услуг). В бухгалтерском учете – в составе выручки, в налоговом – в составе внереализационных доходов.

Пример

ЗАО «Актив» продает товары, стоимость которых составляет 25 000 руб. (без учета НДС). В оплату товаров покупатель выдал «Активу» собственный вексель. Номинальная стоимость векселя – 30 000 руб.

Выручку от продажи товаров отражают так:

· в бухгалтерском учете – в размере 30 000 руб.;

· в налоговом учете – в размере 25 000 руб. Дисконт по векселю (5000 руб.) учитывают как внереализационный доход.

Скидки, предоставленные покупателям

Предоставление скидок – один из самых распространенных способов повышения объема продаж. Причем правильно разработанная ценовая политика позволяет фирме не только привлекать новых покупателей, но и удерживать старых клиентов.

Порядок бухгалтерского учета скидок зависит от того, когда вы их предоставили – в момент реализации или после продажи товара.

Если скидка предоставлена в момент реализации, то в бухгалтерском учете выручку надо отразить уже с учетом скидки. В налоговом учете выручку отражают в полной сумме, а сумму скидки включают в состав внереализационных расходов.

Пример

ЗАО «Актив» продало ООО «Пассив» 100 компьютеров. Цена единицы товара составила 17 700 руб. (без НДС). Поскольку «Пассив» купил большую партию, ему предоставили скидку – 3%. Общая стоимость проданных товаров (без скидки) – 1 770 000 руб. (17 700 руб. × 100 шт.).

Сумма скидки составила:

1 770 000 руб. × 3% = 53 100 руб.

Сумму выручки следует отразить в размере:

· в бухгалтерском учете – 1 716 900 руб. (1 770 000 – 53 100), то есть с учетом скидки;

· в налоговом учете – 1 770 000 руб., то есть без учета скидки. Сумму скидки (53 100 руб.) «Актив» должен отразить в качестве внереализационного расхода.

Вы можете предоставить скидку после продажи товаров, если покупатель выполнит определенные условия. Например, скидку получают покупатели, которые оплатят товары раньше положенного срока. Или те, у кого стоимость поставок за период превысит определенную сумму.

Как правило, сумму такой скидки рассчитывают тогда, когда наступает время оплаты.

Отгрузив продукцию покупателю, продавец еще не знает, положена ли партнеру скидка. И если да, то какова будет ее сумма. Об этом становится известно только по истечении какого-либо периода (например, месяца или квартала). Поэтому, отражая такую скидку в бухгалтерском учете, поставщик должен скорректировать (сторнировать) выручку от реализации и финансовый результат.

В налоговом учете корректировать выручку не надо – ее вы отразите в полной сумме. А предоставленную покупателю скидку нужно включить в состав внереализационных расходов (п. 19.1 ст. 265 НК РФ). В Налоговом кодексе не сказано, когда именно это нужно сделать. Поэтому скидку можно отнести на внереализационные расходы в том отчетном периоде, когда станет известна ее сумма.

Пример

31 марта ООО «Прима» продало ЗАО «Ким» 100 компьютеров. Цена каждого компьютера – 17 700 руб. (без НДС). По условиям договора покупателю предоставят скидку в размере 3%, если он оплатит товар не позднее 3 апреля. Деньги от ЗАО «Ким» (с учетом скидки) поступили на расчетный счет «Примы» 2 апреля.

В бухгалтерском учете «Примы» нужно:

· в марте – отразить выручку от реализации в сумме 1 770 000 руб. (17 700 руб. × 100 шт.);

· в апреле – сторнировать выручку на сумму предоставленной скидки – 53 100 руб. (1 770 000 руб. × 3%).

В налоговом учете «Примы» нужно:

· в марте – отразить выручку от реализации в сумме 1 770 000 руб. (17 700 руб. × 100 шт.);

· в апреле – отразить скидку в составе внереализационных расходов в сумме 53 100 руб. (1 770 000 руб. × 3%).

Обратите внимание: как правило, перечисляя деньги, покупатель уменьшает платеж на сумму скидки. Если фирма-продавец определяет доходы и расходы кассовым методом, то она отразит в налоговом учете фактически полученную сумму денег. То есть выручку, уменьшенную на сумму скидки. В этом случае включать скидку в состав внереализационных расходов не надо.

Цены, применяемые в сделках, сторонами которых являются невзаимозависимые лица, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными (п. 1 ст. 105.3 НК РФ). Если договором предусмотрено предоставление скидки, которая закладывается при ценообразовании и сразу меняет цену услуги, то продавец признает выручку по такому договору в сумме за вычетом предусмотренной договором скидки (письмо Минфина России от 10 марта 2015 г. № 03-03-06/1/12303).

Регистры налогового учета выручки от реализации

Всю информацию, необходимую для расчета налога на прибыль, отражают в специальных налоговых регистрах. Перечни этих регистров и их образцы приведены в информационном сообщении МНС России от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Фирма может разработать налоговые регистры и самостоятельно – ведь в информационном сообщении даны лишь рекомендуемые формы.

Выручку от продажи имущества (работ, услуг) отражают в регистре учета операций выбытия имущества, работ, услуг, прав. В ряде случаев сумму выручки указывают также и в дополнительных регистрах налогового учета. Перечень этих регистров зависит от вида проданного имущества.

В таблице приведены регистры для учета выручки, рекомендованные налоговиками.

| Вид дохода | Регистры |

| Выручка от реализации готовой продукции | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Выручка от реализации работ, услуг | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Выручка от реализации прочего имущества (материалов) | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Выручка от реализации товаров, купленных для перепродажи | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Выручка от реализации основных средств | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» | |

| Выручка от реализации нематериальных активов | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» | |

| Выручка от реализации ценных бумаг | Регистр учета операций выбытия имущества, работ, услуг, прав |

Реализация продукции, товаров, работ и услуг

Данные о реализации продукции, товаров, работ или услуг отражают в регистре учета операций выбытия имущества, работ, услуг, прав.

Его заполняют на основании первичных документов, которыми оформляют отгрузку товаров или продукции, а также передачу результатов выполненных работ и оказанных услуг.

Данные о реализации продукции, товаров, работ или услуг отражают в регистре учета операций выбытия имущества, работ, услуг, прав.

Его заполняют на основании первичных документов, которыми оформляют отгрузку товаров или продукции, а также передачу результатов выполненных работ и оказанных услуг.

Такими документами являются акты сдачи-приемки, счета-фактуры, накладные, договоры и т. п.

Кроме того, компания может составить и регистр-расчет «Финансовый результат от реализации товаров (продукции, работ, услуг)», разработав его самостоятельно.

Его можно оформить на основании данных регистра учета операций выбытия имущества, работ, услуг, прав, а также регистров, отражающих расходы на производство и реализацию.

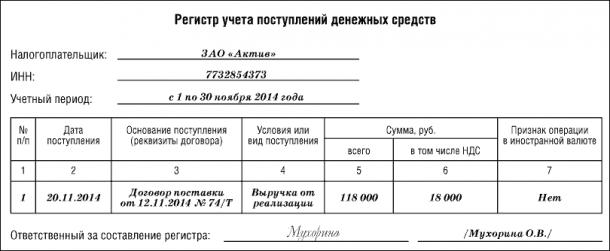

Если полученная выручка относится к будущим отчетным (налоговым) периодам или ваша фирма определяет доходы кассовым методом, после поступления денег от покупателей оформляют регистр учета поступления денежных средств.

Как заполнить регистры, покажет пример.

Пример

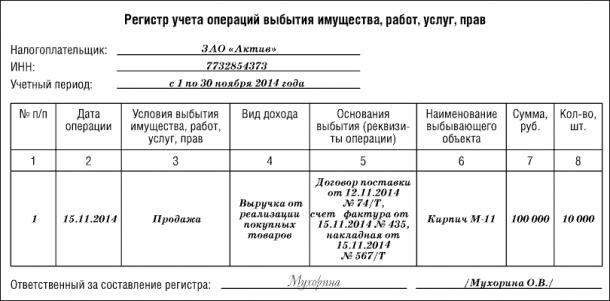

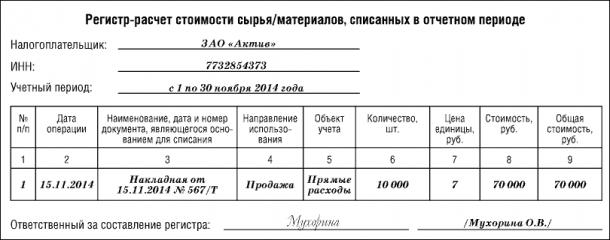

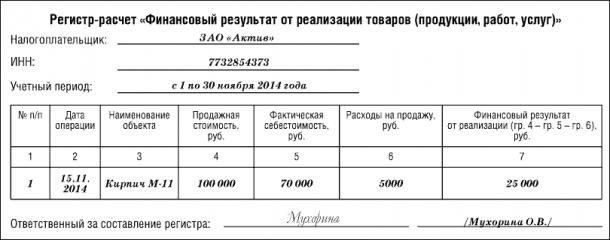

ЗАО «Актив» занимается реализацией товаров и продает стройматериалы оптом.

В ноябре фирма отгрузила ООО «Пассив» 10 000 штук кирпичей М-11 по договору поставки.

Продажная стоимость товаров, согласно договору, составляет 118 000 руб. (в том числе НДС – 18 000 руб.).

Фактическая себестоимость списанной партии кирпича, по данным налогового учета, – 70 000 руб.

Расходы на продажу кирпича составили 5000 руб.

Деньги за отгруженные товары «Пассив» перечислил также в ноябре 2012 года.

«Актив» определяет доходы и расходы кассовым методом.

Регистры за период с 1 по 30 ноября бухгалтер «Актива» заполнит так:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Выручка от реализации основных средств

В бухгалтерском учете выручку от продажи основных средств отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». В налоговом учете доход от продажи основных средств считается выручкой от реализации.

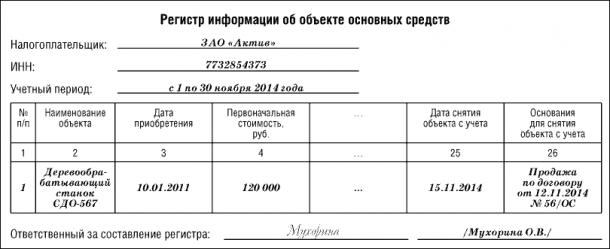

Данные о списании объекта основных средств отражают в трех налоговых регистрах:

· регистре учета операций выбытия имущества, работ, услуг, прав;

· регистре-расчете «Финансовый результат от реализации амортизируемого имущества»;

· регистре информации об объекте основных средств.

Сначала заполняют регистр учета операций выбытия имущества, работ, услуг, прав.

Делают это на основании первичных документов, которыми оформляют выбытие основного средства (накладных, договоров и т. д.).

Затем заполняют регистр-расчет «Финансовый результат от реализации амортизируемого имущества». Его оформляют на основании данных:

· регистра учета операций выбытия имущества, работ, услуг, прав;

· регистра-расчета «Формирование стоимости объекта учета»;

· регистра-расчета амортизации основных средств.

И, наконец, в регистр информации об объекте основных средств вписывают данные о проданном объекте.

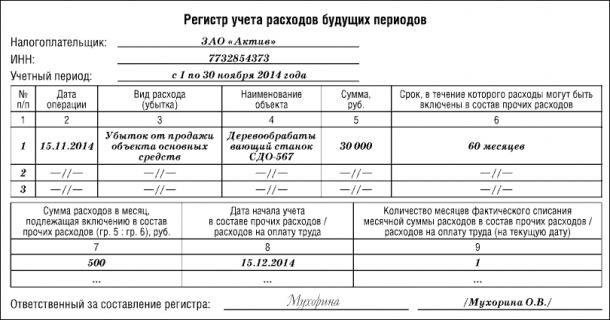

Если фирма получила убыток от продажи основного средства, то дополнительно заполняют регистр учета расходов будущих периодов.

Как заполнить регистры, покажет пример.

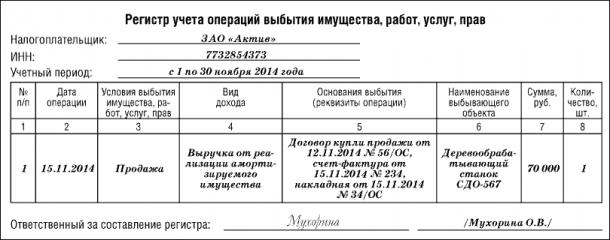

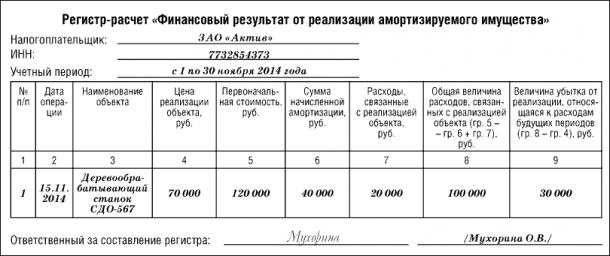

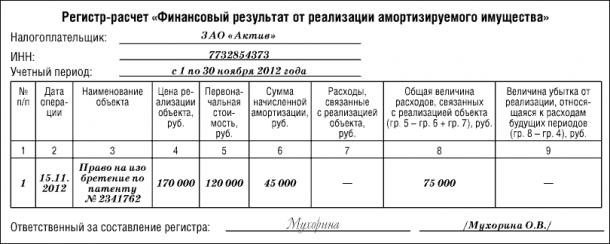

Пример

15 ноября текущего года ЗАО «Актив» продало деревообрабатывающий станок за 70 000 руб. (без учета НДС). Первоначальная стоимость станка – 120 000 руб., сумма начисленной амортизации к моменту продажи – 40 000 руб. Расходы, связанные с продажей станка, составили 20 000 руб.

Срок полезного использования станка – 8 лет. В «Активе» его эксплуатировали 3 года.

Убыток от продажи станка составил:

70 000 руб. – (120 000 – 40 000) – 20 000 = 30 000 руб.

Этот убыток должен быть списан в уменьшение налогооблагаемой прибыли в течение 5 лет (8 – 3). Начиная с декабря текущего года «Актив» может ежемесячно включать в состав прочих расходов сумму убытка в размере 500 руб. (30 000 руб. : 5 лет : 12 мес.).

Налоговые регистры будут заполнены так:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Выручка от реализации нематериальных активов

В бухгалтерском учете выручку от продажи нематериальных активов отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». В налоговом учете доход от продажи нематериальных активов считается выручкой от реализации.

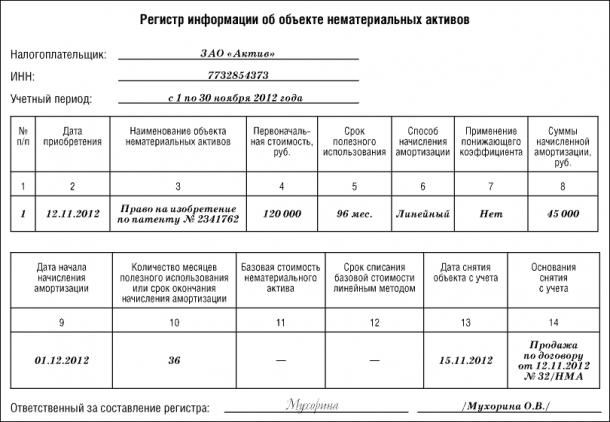

Данные о списании объекта нематериальных активов отражают в трех налоговых регистрах:

· регистре учета операций выбытия имущества, работ, услуг, прав;

· регистре-расчете «Финансовый результат от реализации амортизируемого имущества»;

· регистре информации об объекте нематериальных активов.

В первую очередь заполняют регистр учета операций выбытия имущества, работ, услуг, прав. Делают это на основании первичных документов, которыми оформляют выбытие объекта (актов приемки-передачи, договоров и т. д.).

Потом заполняют регистр-расчет «Финансовый результат от реализации амортизируемого имущества». Его оформляют на основании данных:

· регистра учета операций выбытия имущества, работ, услуг, прав;

· регистра-расчета «Формирование стоимости объекта учета»;

· регистра-расчета амортизации нематериальных активов.

После этого в регистр информации об объекте нематериальных активов вписывают данные о выбывшем объекте.

Как заполнить регистры, покажет пример.

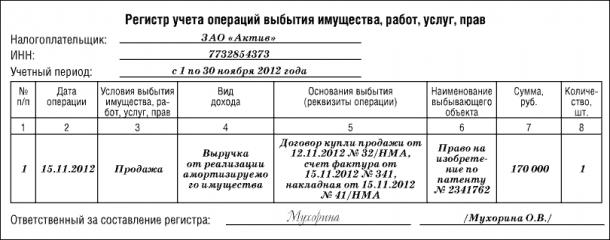

Пример

12 ноября 2012 года ЗАО «Актив» заключило договор купли-продажи № 32/НМА. По его условию «Актив» продает исключительное право на изобретение, подтвержденное патентом № 2341762.

15 ноября 2012 года он передал покупателю право по накладной.

Стоимость права согласно договору составляет 170 000 руб.

Первоначальная стоимость права – 120 000 руб., сумма начисленной амортизации к моменту продажи – 45 000 руб.

Таким образом, доход от реализации права на изобретение составил:

170 000 – (120 000 – 45 000) = 95 000 руб.

Срок полезного использования права – 8 лет (96 мес.).

В «Активе» его использовали 3 года (36 мес.).

Налоговые регистры будут заполнены так:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Выручка от реализации ценных бумаг

Ценные бумаги – это акции, векселя, облигации и т. п., приобретенные для перепродажи.

В бухгалтерском учете выручку от продажи ценных бумаг отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». Однако если купля-продажа акций или облигаций является для вашей фирмы обычным видом деятельности, то доход от их реализации учитывают на счете 90 «Продажи».

В налоговом учете выручка от продажи ценных бумаг считается выручкой от реализации. Подробнее о продаже ценных бумаг читайте в разделе «Учет отдельных видов имущества».

Выручку от продажи ценных бумаг нужно отразить в регистре учета операций выбытия имущества, работ, услуг, прав. Его заполняют на основании первичных документов, которыми оформляют выбытие ценных бумаг (договоров, актов приемки-передачи и т. д.).

Чтобы отразить финансовый результат от реализации ценных бумаг, вам придется разработать соответствующий регистр самостоятельно. Его можно назвать регистр-расчет «Финансовый результат от реализации ценных бумаг, обращающихся (не обращающихся) на организованном рынке». Оформляют этот регистр на основании данных:

· регистра учета операций выбытия имущества, работ, услуг, прав;

· регистра-расчета «Формирование стоимости объекта учета».

Обратите внимание: выручку от реализации ценных бумаг, обращающихся и не обращающихся на организованном рынке, отражают в разных налоговых регистрах.

Выручка от реализации прочего имущества

Фирма может не только использовать материалы (сырье, одноразовую тару и т. п.) в собственной деятельности, но и продавать их на сторону.

В бухгалтерском учете выручку от продажи таких ценностей отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». В налоговом учете доход от продажи сырья и материалов считается выручкой от реализации.

Выручку от реализации прочих ценностей отражают в регистре учета операций выбытия имущества, работ, услуг, прав. Делают это на основании первичных документов, которыми оформляют списание имущества (накладных, счетов-фактур, договоров и т. д.).

Кроме того, данные о списании материалов (сырья) записывают в таких налоговых регистрах, как регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде и регистр учета стоимости реализованного прочего имущества.

Как заполнить регистры налогового учета при продаже материалов, покажет пример.

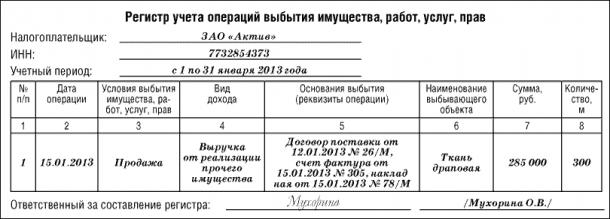

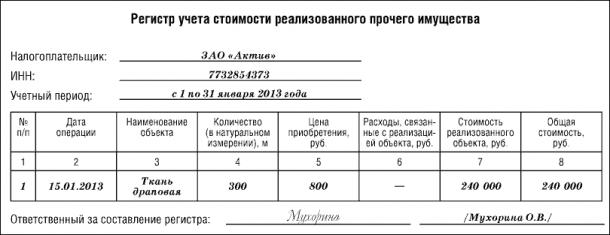

Пример

ЗАО «Актив» занимается пошивом верхней одежды.

В январе 2013 года фирма продала излишек драповой ткани (300 м) ООО «Пассив». Фактическая себестоимость 1 м ткани (по данным налогового учета) – 800 руб.

Продажная стоимость ткани составила 285 000 руб. (без учета НДС).

Себестоимость проданной ткани – 240 000 руб. (300 м × 800 руб.).

Регистры налогового учета бухгалтер заполнил так:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Сводный налоговый учет выручки

Сумму всех доходов, которые фирма получила в течение отчетного (налогового) периода, указывают в регистре учета доходов текущего периода. Это сводный регистр налогового учета. Его заполняют на основании данных других налоговых регистров (например, регистра учета операций выбытия имущества, работ, услуг, прав; регистра-расчета «Финансовый результат от реализации амортизируемого имущества»). Каждый вид доходов (выручку от реализации товаров, готовой продукции, материалов, основных средств и т. п.) отражают в регистре отдельно.

Данные из этого регистра переносят в декларацию по налогу на прибыль.

Как заполнить регистр по учету доходов текущего периода, покажет пример.

Пример

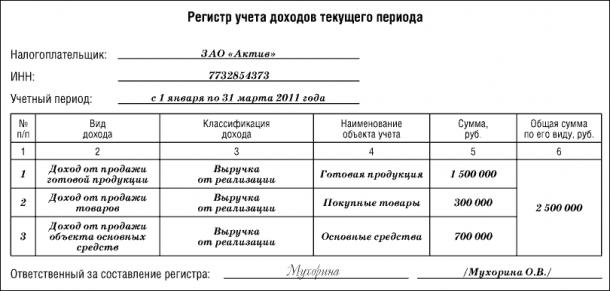

В I квартале ЗАО «Актив» получило такие доходы (без учета НДС):

· выручку от реализации готовой продукции в сумме 1 500 000 руб.;

· выручку от реализации товаров, купленных для перепродажи, в сумме 300 000 руб.;

· выручку от реализации объекта основных средств в сумме 700 000 руб.

Фирма платит налог на прибыль ежеквартально.

Налоговый регистр по учету доходов будет заполнен так:

посмотреть заполненный образец

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров (работ, услуг) и имущественных прав, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов есть в статье 250 Налогового кодекса.

Обратите внимание: этот перечень не является закрытым. К внереализационным доходам относят любые доходы, которые облагаются налогом на прибыль и не учитываются в составе выручки от реализации.

По статье 250 Налогового кодекса к внереализационным доходам, в частности, относят:

· доходы от сдачи имущества в аренду и предоставления прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (если такие доходы не отражены в составе выручки от реализации);

· штрафы, пени и другие санкции, начисленные за нарушение партнерами условий хозяйственных договоров (если они признаны должником или подлежат уплате по решению суда);

· стоимость имущества (работ, услуг) или имущественных прав, полученных безвозмездно, за исключением случаев, указанных в статье 251 НК РФ;

· доходы прошлых лет, выявленные в отчетном (налоговом) периоде;

· положительные курсовые разницы от переоценки валюты и валютной задолженности;

· стоимость ценностей, полученных при ликвидации основных средств;

· положительные разницы, возникшие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России;

· излишки ценностей, которые выявлены в результате инвентаризации;

· кредиторскую задолженность, списанную в связи с истечением срока исковой давности или по другим основаниям;

· суммы восстановленных резервов (например, по сомнительным долгам, гарантийному ремонту и обслуживанию, ремонту основных средств, предстоящим расходам на оплату отпусков и выплату вознаграждения за выслугу лет и др.);

· доходы, полученные от долевого участия в уставном капитале других фирм;

· проценты, начисленные по договорам займа и ценным бумагам;

· проценты, начисленные по договорам банковского счета и банковского вклада;

· доходы от участия в простом товариществе (совместной деятельности).

Если фирма выбрала кассовый метод учета доходов и расходов, то внереализационные доходы отражают после их фактической оплаты.

Если фирма учитывает доходы и расходы методом начисления, то внереализационные доходы отражают в налоговом учете так:

| Вид внереализационного дохода | Момент отражения дохода в налоговом учете |

| Доходы в виде безвозмездно полученного имущества (работ, услуг) | Дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) (пп. 1 п. 4 ст. 271 НК РФ) |

| Иные аналогичные доходы | |

| Безвозмездно полученные денежные средства | Дата поступления денег на расчетный счет (в кассу) (пп. 2 п. 4 ст. 271 НК РФ) |

| Дивиденды от долевого участия в деятельности других фирм | |

| Суммы возврата ранее уплаченных некоммерческим фирмам взносов, которые были включены в состав расходов | |

| Иные аналогичные доходы | |

| Доход от сдачи имущества в аренду | Доход может отражаться (пп. 3 п. 4 ст. 271 НК РФ): · на дату проведения расчетов в соответствии с условиями договоров; · на дату предъявления документов, служащих основанием для расчетов (например, счетов-фактур); · в последний день отчетного (налогового) периода. Конкретный порядок учета доходов устанавливается налоговой учетной политикой фирмы |

| Поступления в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности | |

| Иные аналогичные доходы | |

| Штрафы, пени и другие санкции, начисленные за нарушение договорных или долговых обязательств | Дата признания должником либо дата вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ) |

| Суммы возмещения убытков (ущерба) | |

| Суммы восстановительных резервов и иные аналогичные доходы | Последний день отчетного (налогового) периода (пп. 5 п. 4 ст. 271 НК РФ) |

| Доходы от участия в простом товариществе (совместной деятельности) | |

| Иные аналогичные доходы (например, списанная кредиторская задолженность) | |

| Доходы прошлых лет | Дата выявления дохода (получения и (или) обнаружения документов, которые подтверждают его наличие) (пп. 6 п. 4 ст. 271 НК РФ) |

| Доходы от операций с иностранной валютой и драгоценными металлами | Дата перехода права собственности на иностранную валюту и драгоценные металлы (пп. 7 п. 4 ст. 271 НК РФ) |

| Положительная курсовая разница по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте (за исключением авансов) | Последнее число текущего месяца (пп. 7 п. 4 ст. 271 НК РФ) |

| Суммы положительной переоценки стоимости драгоценных металлов | |

| Стоимость материалов и иного имущества, которые получены при ликвидации выводимого из эксплуатации амортизируемого имущества | Дата составления акта ликвидации амортизируемого имущества. Акт должен быть оформлен в соответствии с требованиями бухгалтерского учета (пп. 8 п. 4 ст. 271 НК РФ) |

| Имущество (в том числе деньги), которое получено в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований) | Дата, когда получатель имущества (в том числе денег) фактически использовал его не по целевому назначению либо нарушил условия, на которых оно предоставлялось (пп. 9 п. 4 ст. 271 НК РФ) |

| Целевые поступления, целевые финансирования (за исключением бюджетных средств) | |

| Доходы от продажи (покупки) иностранной валюты | Дата перехода права собственности на иностранную валюту (пп. 10 п. 4 ст. 271 НК РФ) |

| Доход в виде денежного эквивалента имущества, которое передано на пополнение целевого капитала некоммерческой организации и возвращено жертвователю или его правопреемникам | Дата зачисления денег на расчетный счет фирмы, которая сделала пожертвования (ее правопреемника) (пп. 11 п. 4 ст. 271 НК РФ) |

| Доходы по договорам займа и иным аналогичным договорам (другим долговым обязательствам, включая ценные бумаги) | Последний день месяца соответствующего отчетного периода – по договорам (долговым обязательствам), срок действия которых приходится более чем на один отчетный период (п. 6 ст. 271 НК РФ) |

| Дата прекращения действия договора (погашения долгового обязательства) – по договорам (долговым обязательствам), которые были прекращены (погашены) до истечения отчетного периода (п. 6 ст. 271 НК РФ) | |

| Суммовая разница | У налогоплательщика-продавца: · дата погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права; · дата реализации товаров (работ, услуг), имущественных прав – в случае получения от покупателя предварительной оплаты (пп. 1 п. 7 ст. 271 НК РФ). |

| У налогоплательщика-покупателя: · дата погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные и иные права; · дата приобретения товара (работ, услуг), имущества, имущественных или иных прав – в случае перечисления продавцу предварительной оплаты (пп. 2 п. 7 ст. 271 НК РФ) |

Рассмотрим порядок налогового учета этих доходов подробнее.

Доходы от сдачи имущества в аренду

В бухгалтерском учете доходы от сдачи имущества в аренду относят к прочим, если передача ценностей во временное пользование не является предметом деятельности фирмы. Это означает, что должны выполняться два условия:

· передача имущества в аренду не обозначена как вид деятельности в уставе компании;

· сумма доходов от аренды не превышает 5 процентов от общей суммы выручки за отчетный период.

В противном случае доходы от аренды отражают в составе выручки от реализации.

Чтобы определить, к какому виду доходов они относятся в налоговом учете, нужно исходить из правила «систематичности». Если такие доходы получены два и более раз в течение календарного года (налогового периода), то их считают доходами от реализации. В противном случае – внереализационными доходами.

Пример

АО «Актив» сдает производственные помещения в аренду.

Вариант 1

В отчетном году фирма заключила один договор аренды – с ООО «Пассив».

Значит, в налоговом учете доходы от сдачи имущества в аренду относят к внереализационным.

Вариант 2

В отчетном году фирма заключила три договора аренды: с ООО «Пассив», АО «Салют» и ООО «Восход».

Значит, в налоговом учете доходы от сдачи имущества в аренду отражают в составе выручки от реализации.

Полученные штрафы и пени

Штрафы и пени, полученные от партнеров за нарушение условий хозяйственных договоров, в бухгалтерском учете включают в состав прочих доходов, а в налоговом учете относят к внереализационным. Фирмы, которые рассчитывают налог на прибыль по методу начисления, должны включать штрафные санкции в состав доходов на дату их признания должником либо на дату вступления в законную силу решения суда.

Причем договор, заключенный с контрагентом, может:

· предусматривать, что санкции начисляются только после того как должнику выставят претензию;

· не предусматривать обязанность фирмы-кредитора выставлять претензию.

В первом случае кредитор отразит санкции в налоговом учете только после того как выставит претензию должнику.

Во втором – тогда, когда партнер нарушит свои обязательства и ему будут начислены соответствующие санкции.

Пример

В феврале отчетного года АО «Актив» отгрузило ООО «Пассив» товары стоимостью 120 000 руб. «Актив» учитывает доходы и расходы при налогообложении прибыли методом начисления.

По договору «Пассив» должен оплатить товары до 20 февраля отчетного года.

В договоре записано: при несвоевременной оплате товаров «Пассив» обязан выплатить пени из расчета 30% годовых за каждый день просрочки платежа.

Покупатель расплатился с «Активом» только 24 марта (просрочка составила 32 дня).

Сумма пеней, начисленных за просрочку оплаты товаров, составит: 120 000 руб. × 30% : 365 дн. × 32 дн. = 3156 руб.

Вариант 1

Договор не обязывает поставщика выставлять претензию покупателю.

Пени были начислены «Пассиву» в I квартале.

Значит, сумма пеней увеличивает облагаемую прибыль «Актива» за I квартал отчетного года.

Вариант 2

Договор предусматривает, что пени за несвоевременную оплату товара начисляются только после того, как «Актив» выставит соответствующую претензию покупателю.

Претензию выставили во II квартале отчетного года.

Значит, сумма пеней включается в облагаемую прибыль «Актива» только по итогам полугодия.

Если контрагент не согласен платить штраф (пени), то сумму санкции надо включить в состав внереализационных доходов после того, как вступит в силу соответствующее решение суда.

А вот законные проценты, предусмотренные пунктом 1 статьи 317.1 Гражданского кодекса, учитываются по умолчанию.

Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на законные проценты - получение с должника процентов на сумму долга за период пользования денежными средствами (п. 1 ст. 317.1 ГК РФ). При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды.

Это правило (в виде презумпции) наделяет кредитора по денежному обязательству, сторонами которого являются коммерческие организации, правом на получение с должника законных процентов на сумму долга за период пользования денежными средствами. В отличие от процентов, предусмотренных статьей 395 Гражданского кодекса, применяемых как мера ответственности за просрочку денежного обязательства, и которые могут быть признаны в составе внереализационных доходов (расходов) только в случае их признания должником или по вступившему в силу решению суда.

Поэтому если в договоре между коммерческими организациями не прописан порядок начисления законных процентов, у кредитора по умолчанию возникает право требования к должнику в размере законных процентов. Данные суммы нужно отражать в составе доходов у кредитора и расходов у должника.

Имущество, полученное безвозмездно

Стоимость имущества, полученного безвозмездно, включают в состав внереализационных доходов по рыночной цене. Это правило действует как в налоговом, так и в бухгалтерском учете.

Однако в налоговом учете стоимость такого имущества не может быть меньше:

· остаточной стоимости (по амортизируемому имуществу);

· первоначальной стоимости (по прочему имуществу).

Остаточную (первоначальную) стоимость имущества определяют по данным передающей стороны (ст. 250 НК РФ).

Если остаточная (первоначальная) стоимость имущества больше, чем его рыночная цена, то в составе расходов отражают:

· в налоговом учете – остаточную (первоначальную) стоимость имущества (внереализационные расходы);

· в бухгалтерском учете – рыночную стоимость имущества (прочие расходы).

Пример

АО «Актив» безвозмездно получило от некоммерческой организации «Контакт» станок. Рыночная стоимость станка – 472 000 руб. (без учета НДС). По данным налогового учета «Контакта», остаточная стоимость станка – 620 000 руб.

В состав внереализационных доходов «Актива» включают:

· в налоговом учете – 620 000 руб.;

· в бухгалтерском учете – 472 000 руб.

В состав внереализационных доходов в целях налога на прибыль организация должна включить также товар с нулевой ценой, полученный в качестве бонуса. Такой товар признается полученным покупателем безвозмездно в целях налогообложения прибыли. Стоимость такого товара налогоплательщику следует оценить исходя из рыночной цены, определяемой с учетом положений статьи 105.3 Налогового кодекса. При этом стоимость амортизируемого имущества не может быть ниже остаточной стоимости, определяемой в соответствии с Налоговым кодексом, другого имущества - ниже затрат на его производство или приобретение. В этом случае цену должен подтвердить документально или путем проведения независимой оценки получатель имущества (письмо Минфина от 19 февраля 2015 г. № 03-03-06/1/8096).

Обратите внимание: по правилам налогового учета налогом на прибыль не облагают стоимость имущества, полученного:

· от другой компании, если ее доля в уставном капитале вашей фирмы превышает 50 процентов;

· от другой компании, если доля вашей фирмы в ее уставном капитале превышает 50 процентов и на день передачи имущества ваша фирма владеет на праве собственности этим вкладом. При этом в случае, если передающая имущество организация является иностранной, то соответствующие доходы не учитываются при определении налоговой базы только в том случае, если государство ее постоянного местонахождения не включено в перечень оффшорных зон, утвержденный Приказом Минфина России от 13 ноября 2007 года № 108н;

· от частного лица, если его доля в уставном капитале вашей фирмы превышает 50 процентов.

Причем это имущество нельзя передавать третьим лицам в течение одного года с момента его получения.

В противном случае вам придется заплатить налог в общем порядке.

Обратите внимание: безвозмездная передача и получение ценностей (сделки дарения) на сумму более 3000 рублей между коммерческими организациями запрещены. Так сказано в статье 575 Гражданского кодекса РФ. Получается, что безвозмездно получить имущество ваша фирма может только от физических лиц, некоммерческих организаций, а также государственных и муниципальных органов.

Доходы прошлых лет

В налоговом учете доходы прошлых лет, выявленные в отчетном году, включают в состав внереализационных доходов, а в бухгалтерском – в состав прочих доходов. Как правило, такие доходы возникают в связи с получением или обнаружением документов, подтверждающих наличие дохода (пп. 6 п. 4 ст. 271 НК РФ). А кроме того - если бухгалтер в предыдущие годы допустил ошибку и занизил прибыль (например, уменьшил прибыль на сумму расходов, которые не учитываются при налогообложении).

Порядок исправления этой ошибки в налоговом учете зависит от того, выявлен период, когда она возникла, или нет.

Если этот период можно определить, то ошибку исправляют в периоде, когда она была допущена. Значит, сумму внереализационного дохода отражают в том отчетном (налоговом) периоде, когда произошло занижение налогооблагаемой прибыли.

Если период не выявлен, то ошибку исправляют в текущем отчетном (налоговом) периоде. Сумму внереализационного дохода отражают в том отчетном (налоговом) периоде, когда ошибка была обнаружена.

В первом случае фирме надо сдать в инспекцию уточненную декларацию по налогу на прибыль.

Уточненную декларацию подают по форме, действовавшей в период совершения ошибки.

В отдельных случаях обнаруженную ошибку можно отражать в отчетности текущего периода. Это избавит от необходимости подавать уточненные декларации.

Пример

В III квартале отчетного года бухгалтер АО «Актив» выявил, что фирма занизила облагаемую прибыль на 300 000 руб.

Вариант 1

Ошибка была совершена в I квартале отчетного года. В этой ситуации бухгалтер должен:

· включить в состав внереализационных доходов первого квартала отчетного года 300 000 руб.;

· доплатить налог на прибыль. Сумма налога составит 60 000 руб. (300 000 руб. × 20%);

· сдать уточненные декларации по налогу за I квартал и полугодие;

· заплатить пени за просрочку уплаты налога.

Вариант 2

Период совершения ошибки не установлен.

В этой ситуации бухгалтер должен включить в состав внереализационных доходов 300 000 руб. по итогам 9 месяцев отчетного года.

Положительные курсовые разницы

Бухгалтерский учет на территории России ведут в рублях. Поэтому активы и обязательства, выраженные в иностранной валюте (например, остаток на валютном счете, вашу задолженность перед иностранным партнером или его долг вашей фирме), нужно пересчитывать в рубли. В результате такого пересчета в бухгалтерском и налоговом учете могут возникнуть положительные или отрицательные курсовые разницы.

В бухгалтерском учете пересчет активов или задолженностей (кроме авансов) в рубли осуществляют:

· на дату совершения операции в иностранной валюте;

· на дату составления бухгалтерской отчетности;

· по мере изменения курсов валют (если это предусмотрено бухгалтерской учетной политикой фирмы).

В налоговом учете валюту или валютные обязательства в рубли пересчитывают (пп. 6 п. 7 ст. 272 НК РФ):

· на момент признания соответствующих прав и обязанностей;

· на последнюю дату каждого месяца.

Сумму положительной курсовой разницы в налоговом учете относят к внереализационным доходам, а в бухгалтерском учете – к прочим.

Положительные курсовые разницы образуются:

· при пересчете денег на валютном счете или валюты в кассе – если на дату совершения операции с валютой или в последний день месяца ее курс вырос;

· при пересчете дебиторской задолженности – если в день погашения задолженности или в последний день месяца курс валюты оказался выше, чем в день ее возникновения;

· при пересчете кредиторской задолженности – если в день погашения этой задолженности (день составления отчетности) или в последний день месяца курс валюты оказался ниже, чем в день ее возникновения.

Обратите внимание: с 2010 года положительные курсовые разницы, возникающие при переоценке авансов в валюте, из состава внереализационных доходов исключены. Это связано с тем, что в налоговом учете (как и в бухгалтерском) валютные авансы не пересчитывают, то есть учитывают на дату их выдачи или получения.

Пример

АО «Экспортер» заключило договор с канадской фирмой Goods Ltd. на поставку продукции. «Экспортер» отгрузил продукцию 10 ноября отчетного года на общую сумму 1000 долл. США. Goods Ltd. оплатила счет «Экспортера» в долларах США 15 декабря отчетного года.

«Экспортер» учитывает доходы и расходы при налогообложении прибыли методом начисления.

Предположим, что курс доллара США составил:

· на 10 ноября – 28 руб./USD;

· на 15 декабря – 30 руб./USD.

Стоимость продукции в день отгрузки составила:

1000 USD × 28 руб./USD = 28 000 руб.

Фирма получила от покупателя такую сумму:

1000 USD × 30 руб./USD = 30 000 руб.

Положительную курсовую разницу в сумме 2000 руб. (30 000 – 28 000) нужно отразить в налоговом учете в составе внереализационных доходов, а в бухгалтерском учете – в составе прочих доходов.

Положительные суммовые разницы (до 31 декабря 2014 года)

Любая российская компания может установить продажную цену на товары (работы, услуги) в условных единицах или иностранной валюте (например, долларах США, евро).

Однако рассчитываться в России можно только в рублях. Поэтому стоимость товаров (работ, услуг) пересчитывают в рубли как в день отгрузки (оприходования), так и в день получения (перечисления) оплаты за них. Причем курс валюты на дату отгрузки продукции (выполнения работ, оказания услуг), как правило, не совпадает с курсом, установленным на день оплаты.

В результате в бухгалтерском и налоговом учете образуются разницы. Они могут возникнуть как у продавца, так и у покупателя товаров (работ, услуг). В бухгалтерском учете их называют курсовыми, а в налоговом - суммовыми.

С 1 января 2015 года из Налогового кодекса понятие «суммовые разницы» будет исключено. Они станут курсовыми и будут учитываться по правилам, предусмотренным для курсовых разниц. Подробнее об учете курсовых разниц читайте ситуацию «Положительные курсовые разницы». При этом суммовые разницы, возникшие по сделкам, заключенным до 1 января 2015 года, учитываются в порядке, установленном до этой даты. То есть новые правила учета будут применяться к тем суммовым разницам, которые возникнут по сделкам, заключенным с 1 января 2015 года (Федеральный закон от 20 апреля 2014 г. № 81-ФЗ). Далее мы рассмотрим порядок учета положительных суммовых разниц, действующий до 1 января 2015 года.

Последнее изменение этой страницы: 2019-04-19; Просмотров: 700; Нарушение авторского права страницы