|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эффективность как многокритериальная характеристика деятельности предприятия

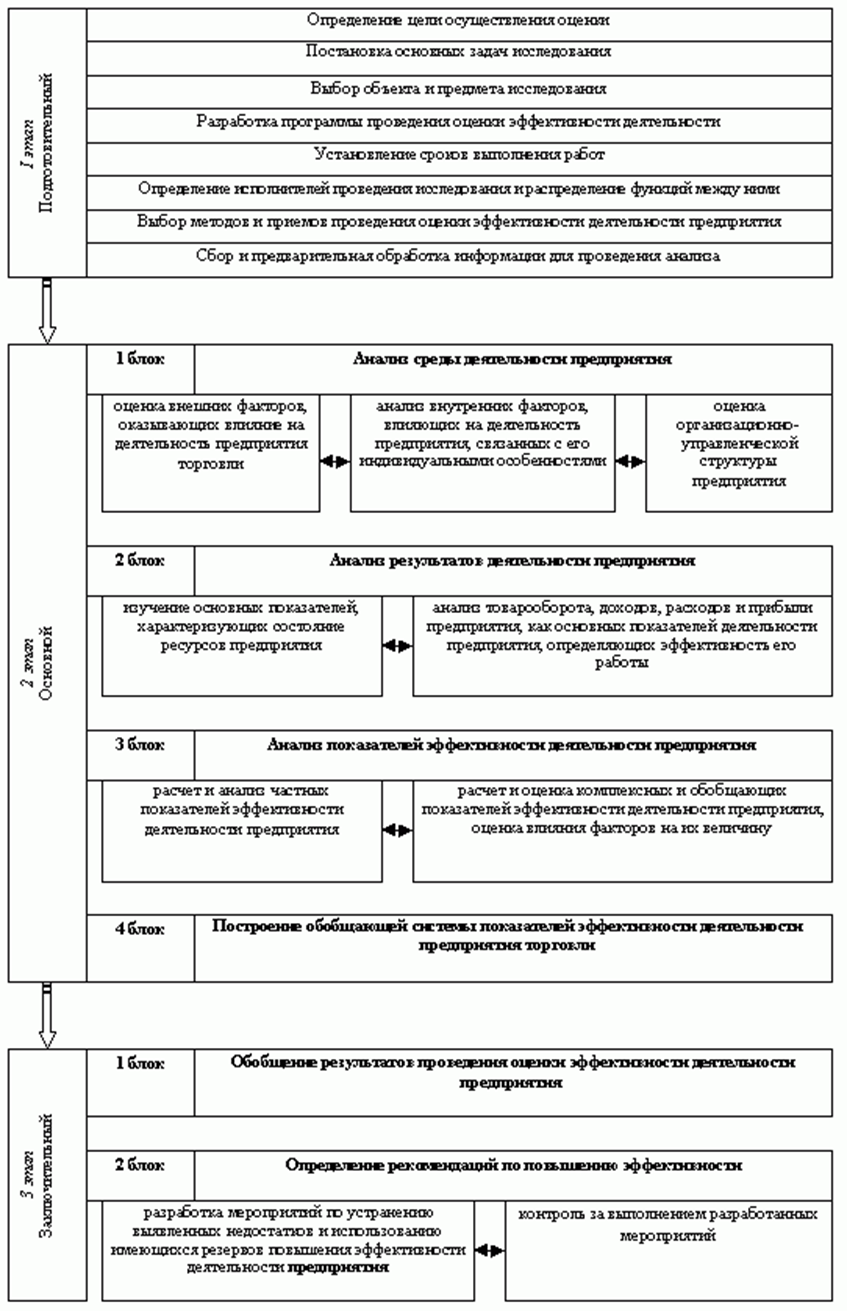

Эффективность – это относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение[7]. Любой управленец всегда мечтает о том, чтобы его предприятие работало эффективно. Однако оценить эту самую эффективность управления не так то уж просто, поскольку единого взгляда на критерии эффективности пока не существует. И даже само понятие «эффективности» видоизменяется в зависимости от выбранного подхода к ее оценке. Переход к рыночной экономике потребовал от всех без исключения предприятий выявления путей повышения эффективности деятельности, конкурентоспособности на основе внедрения последних технологий, разработок и достижений, значительной активизации предприимчивости, инициативы [16]. Главной целью проведения оценки эффективности деятельности предприятия является выявление возможности его дальнейшего развития, определенного по результатам полного анализа финансово-хозяйственной деятельности, который необходимо проводить при помощи системы различных коэффициентов и показателей, которые способны в полной мере отобразить состояние и развитие объекта анализа. Обзор экономической литературы, посвященной анализу финансово-экономической деятельности торговых предприятий показал, что набор различных коэффициентов и показателей, а также методика их расчета представлены достаточно широко именно по отдельным видам ресурсов и отдельным обобщающим показателям эффективности деятельности предприятия. При этом большинство показателей и коэффициентов основаны на ресурсном подходе, что не позволяет в полной мере оценить результаты анализа затрат компании. Таким образом, в настоящий момент достаточно затруднительно выявить единый подход, направленный на выявление эффективности деятельности, классификации показателей [12]. В литературе, посвященной оценке эффективности, можно найти различные варианты сочетания принципов оценки, таких как: - системность; - оперативность; - комплексность - полнота, системность, взаимоувязанность, например, анализа, планирования, управления; - релевантность - мера соответствия получаемого результата желаемому результату; - научность; - достоверность; - объективность; - принцип разумного сочетания абсолютных и относительных показателей; - принцип древовидной структуры; - сопоставимость; - принцип обозримости – это структуризация и упорядочивание планов, с помощью чего осуществляется контроль за выполнением финансовых планов и анализ этого выполнения; - принцип адекватности. Означает, что каждый элемент деятельности предприятия соответствует окружающей действительности а также означает согласованность действий, взаимодополняемость, единство принципов и способов работы, совместимость[4]. На рисунке 1.1 показана последовательность проведения анализа эффективности финансово-экономической деятельности предприятий.

Рисунок 1.1 – Последовательность проведения оценки эффективности деятельности предприятия Для получения оценки финансово-экономической деятельности предприятия предлагается комплексный подход к оценке деятельности с позиций различных заинтересованных групп. Заинтересованные группы лиц: 1) руководство предприятий; 2) владельцы предприятий; 3) коммерческие партнеры; 4) налоговые и таможенные службы; 5) потребители. Таким образом, возникает необходимость выделения основных элементов предприятия и определение таких показателей, которые будут соответствовать каждой группе заинтересованных субъектов с точки зрения критерия полноты удовлетворения их интересов, связанных с деятельностью данного конкретного предприятия. Существует множество факторов, которые в той или иной степени оказывают влияние на экономическую эффективность деятельности предприятия. Важнейшими показателями хозяйственной деятельности торговых организаций являются прибыль и рентабельность. Эти показатели и коэффициенты отражают всю полноту деятельности организации торговли: объем товарооборота, структуру и динамику розничного товарооборота, эффективность использования внутренних ресурсов, проведение политики по оптимизации функционирования предприятия [7]. Все факторы можно разделить на несколько основных групп. Внутренние и внешние, основные и второстепенные. Внутренние факторы влияют на рентабельность деятельности компании и прибыль. Это ресурсные факторы, и факторы, взаимосвязанные с товарооборотом компании. К таким факторам следует отнести состояние ресурсов, условия использования и расходования ресурсов, величина и состав этих ресурсов. К внутренним факторам целесообразно отнести следующие: 1) структура товарооборота компании. Расширение ассортимента продукции предприятия увеличивает товарооборот. Если в общем товарообороте увеличивается доля товаров высокого качества, то это позволяет повысить долю прибыли в цене такого товара, поскольку такие товары приобретаются чаще именно как престижные и более удобные в использовании. В целом же расширение структуры товарооборота позволяет повысить рентабельность деятельности; 2) объем розничного товарооборота. Рост объемов продаж при постоянной доли прибыли в цене позволяет компании получать большую сумму дохода; 3) организация товародвижения. Увеличение скорости продвижение товаров способствует увеличению оборота товаров и минимизации текущих расходов компании. Результатом этого является увеличение прибыли и доходов; 4) организация технологического процесса реализации продукции и товаров. Для получения прибыли, а также постоянного ее роста, необходимо применять на практике современные способы продажи товаров: самообслуживание. Это, во-первых, увеличивает объемы реализации продукции, а также способствует снижению расходов на реализацию; 5) состав и численность персонала. При достижении предприятием определенного уровня, возникает необходимость корректировки состава и численности персонала, поскольку на данном этапе уже видна прямая зависимость работы персонала и получаемой прибыли. Уровень квалификации персонала, качество сервиса, и другие навыки, имеющие большое значение в торговле, способствуют увеличению прибыли компании; 6) экономическое стимулирование персонала. Качественное стимулирование работы персонала может значительно повлиять на эффективность компании в целом. Показателем оценки данного фактора служит коэффициент рентабельности затрат на оплату труда работников предприятия; 7) производительность труда персонала компании. Увеличению массы прибыли способствует рост производительности труда. Также рост производительности труда способствует повышению рентабельности деятельности компании в целом; 8) состояние технической базы компании. Современная развитая база, имеющаяся на предприятии, способствует увеличению товарооборота. Однако это увеличение возможно чаще всего в долгосрочной периоде. В целом, увеличение товарооборота компании способствует увеличению прибыли повышению рентабельности; 9) территориальное расположение торгового заведения, его состояние. Непосредственное влияние на прибыль и доход предприятия оказывает местоположение и размещения торгового заведения (компании); 10) состояние основных средств, фондов предприятия. Для показателей рентабельности торговли имеет большое значение состояние основных средств организации, поскольку, если предприятие имеет морально и физически устаревшее оборудование, оно вряд ли сможет рассчитывать на увеличение получаемого дохода, поскольку состояние фондов может непосредственно сказываться на качестве продукции; 11) фондоотдача. Увеличение товарооборота возникает в связи с повышением фондоотдачи; 12) стоимость оборотных средств предприятия. Достаточный уровень прибыли обеспечивается большой суммой оборотных средств. 13) политика ценообразования. Сумма прибыли, получаемая компанией, зависит от размера прибыли, которая заложена в цену товара; 14) управление дебиторской задолженностью. В настоящий момент управление дебиторской задолженностью является очень важным моментов в управлении компанией. Уменьшение дебиторской задолженности позволяет ускорить оборот денежных средств, что непосредственно влияет на размер получаемой прибыли; 15) политика экономии средств. Политика экономии средств позволяет снизить затраты на реализацию, что позволит увеличить размер прибыли. Здесь прежде всего понимается относительное уменьшение затрат [3]; 16) репутация торгового предприятия. Деловая репутация – это одно из нематериальных благ, представляет собой оценку профессиональных качеств предприятия. Это мнение потребителей данной организации о деятельности компании, ее возможностях на рынке. Каждое предприятие должно способствовать повышению уровня деловой репутации. Это позволит закрепить свое положение на рынке, увеличить размер получаемой прибыли и повысить рентабельность. К внешним факторам, которые непосредственно влияют на размер прибыли компании целесообразно отнести следующие: 1) емкость рынка, на котором работает компания. От размера рынка напрямую зависит оборот товаров в компании. Возможности предприятия по получению прибыли увеличиваются в том случае, если емкость рынка также увеличивается; 2) конкурентность на рынке. Развитие конкурентности способствует тому, что прибыль предприятия растет медленно, либо остается на прежнем уровне или снижается. Борьба на рынке с достаточно высоким уровнем конкуренции требует достаточных затрат от предприятия; 3) уровень цен, задаваемый поставщиком продукции. Здесь очень важно иметь налаженные связи со стабильными поставщиками продукции, которые не злоупотребляют повышением цен на продукцию; 4) цены на услуги сторонних организаций. Повышение цен на услуги сторонних организаций, которыми так или иначе приходится пользоваться, снижает рентабельность деятельности компании. К таким организациям относятся ремонтные, транспортные компании и др. 5) профсоюзное движение. Имеет также большое значение, поскольку любая организация не хочет увеличивать расходы на оплату труда и всеми способами старается снизить эти расходы. Профсоюзы в данном случаю защищают интересы работников, стараются добиться повышения заработной платы, что также влияет на снижении прибыли компании. |

Последнее изменение этой страницы: 2019-04-20; Просмотров: 262; Нарушение авторского права страницы