|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

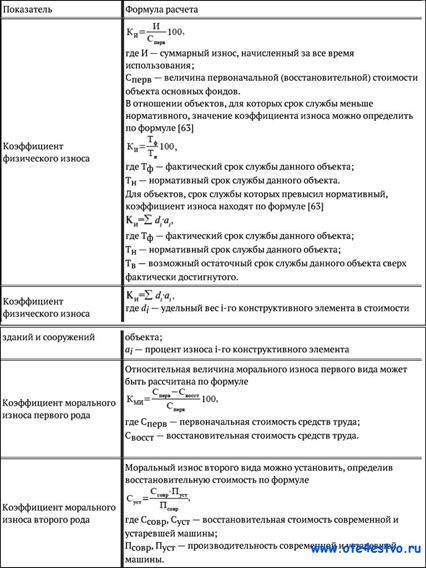

Физический и моральный износ основных фотндов

В жизни любого предприятия его основные фонды играют едва ли не главную роль. Без них невозможно производство, кроме того, даже торговля держится на основных фондах. Вообще различают два вида фондов - оборотные и основные, о которых будет сказано более подробно чуть позже. Последние из них, в зависимости от времени использования, приобретают еще две характеристики - физический и моральный износ. Попробуем погрузиться в иерархию фондов, чтобы понять разницу между всеми этими понятиями. Теория Начнём, пожалуй, с фондов. Оборотный фонд – это краткосрочное сопровождение, если так можно выразиться, производства. Сюда можно отнести ресурсы, материалы, топливо – всё то, что используется активно. Другой вид фондов – основной. К нему относятся: средства производства, такие как аппаратное обеспечение; здания, в которых эта аппаратура находится; транспорт, занимающийся доставкой и сырья, и продукции. Главным критерием разделения служит разложение стоимости фондов. Так, стоимость оборотных сразу же входит в себестоимость товаров, это те ресурсы, которые расходуются сразу же в процессе производства. Основные же – долгосрочны. То есть их стоимость добавляется к стоимости товаров постепенно, по мере физического и морального износа основных фондов Физический износ Физический износ подразделяется, в свою очередь, на: износ первого рода, связанный с эксплуатацией фондов; износ второго рода, появляющийся в результате губительного воздействия окружающей среды. Физический и моральный износ основных фондов, если мы рассматриваем его в контексте первого аспекта, проявляется в изменении их свойств с течением времени в процессе эксплуатации. Так, например, выделяется полный износ, последствия которого устраняются либо полной заменой оборудования, либо его основных частей, что по стоимости чаще всего равно покупке нового оборудования. Частичный же износ исправляется ремонтом, который, обычно, менее дорогостоящий. Моральный износ Следуем далее. А что же такое моральный износ основных фондов? Наука и техника не стоят на месте. Каждый день в промышленности появляются всё новые и новые средства производства. Именно с этим развитием и связан моральный износ фондов – неактуальность оборудования, его несоответствие текущим реалиям производства и, что является самым важным, обесценивание. То есть если износ физический связан с работой фондов, то для другого его вида характерны проблемы вследствие научно-технического прогресса 11.методы определения износа Метод наблюдения (или метод прямого определения физического износа). Прямое определение физического износа проводится с помощью средств технической диагностики и при непосредственном участии обслуживающего персонала. При этом производятся замеры не только основных технических характеристик оцениваемой техники, но и необходимых косвенных параметров. Все косвенные методы измерения физического износа основаны на осмотре объекта или изучении условий его эксплуатации и нормативных данных, бухгалтерской документации и рыночных технико-экономических сведений об аналогичных объектах. В оценочной практике используются, в основном, четыре косвенных метода измерения физического износа средств труда: - метод укрупненной оценки технического состояния объекта (эксперты-оценщики изучают техническое состояние объекта, делают выводы и сравнивают это состояние с данными специальной оценочной шкалы) ; - метод срока жизни объекта; В процессе эксплуатации машины, оборудование, транспортные средства неоднократно подвергаются ремонту: какие-то их части заменяются, другие ремонтируются. В результате возраст отдельных элементов оцениваемого объекта получается различным. В этой ситуации оценщик определяет средневзвешенный возраст оцениваемого объекта на основе возраста обновленных элементов технического устройства, который принято называть эффективным возрастом - метод прямого денежного измерения; Суть метода заключается в том, что подсчитывается сумма затрат на замену отдельных элементов оборудования (в денежном выражении), которая бы потребовалась для устранения износа. Затем эта сумма соотносится со стоимостью нового объекта (аналогичного) - метод доходности функционирования объекта. В основе метода лежит расчет чистого дохода, который приносит оцениваемый объект в процессе эксплуатации.

Моральный износ можно рассчитать по формулам:

Где Спер – первоначальная стоимость объекта; Свосст – восстановительная стоимость объекта; Кмор.из. – величина морального износа

12.амортизация основных фондов Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию. Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию. Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

13. экономическая сущность оборотных средств предприятия Оборотные средства предприятия – часть производственного капитала, которая авансируется на покупку предметов труда и рабочей силы, иными словами это часть средств производства, целиком потребляемая в течение производственного цикла, включают обычно материалы, сырье, топливо, энергию, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении.

Экономическая сущность оборотных средств заключается в обеспечении воспроизводственного процесса, включающего как процесс производства, так и процесс обращения по следующей схеме:

Д – Т…П…Т'- Д'

где, Д - денежные средства, авансируемые предприятием; Т - средства производства; П - производство; Т' – готовый продукт; Д' - денежные средства, полученные от продажи готового продукта и включающие прибыль; точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжатся в сфере производства.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

14.кругооборот оборотных средств Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства. На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 10).

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. 15. Понятие, состав и структура оборотных средств предприятия Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные активы предприятия, участвующие в сферах производства и обращения. Оборотные активы сферы производства — часть производственного капитала предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. По функциональную назначению оборотные активы, участвующие в сфере производства, подразделяются на производственные запасы и незаконченную продукцию. Производственные запасы представляют собой совокупность предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операции, связанных с их заготовлением (приобретением). В состав производственных запасов входят сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части для ремонта основных средств, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда и др. К незаконченной продукции относятся незавершенное производство и полуфабрикаты собственного изготовления. Все это — материальные носители оборотных средств сферы производства. Другая составная часть оборотных средств - оборотные активы сферы обращения — непосредственно не участвует в процессе производства Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Оборотные активы сферы обращения включают в себя, готовую продукцию и товары на складах, товары отгруженные, выполненные работы, оказанные услуги; дебиторскую задолженность, финансовые вложения и денежные средства Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы — предметов труда и малоценных и быстро изнашивающихся средств труда. Под структурой оборотных средств понимается соотношение между отельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств. Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера.

18 Каковы требования предъявляемые к персоналу контактных служб гостиничного предприятия? Персонал гостиници и все требованияэ |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 227; Нарушение авторского права страницы