|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Раздел «Нематериальные активы»

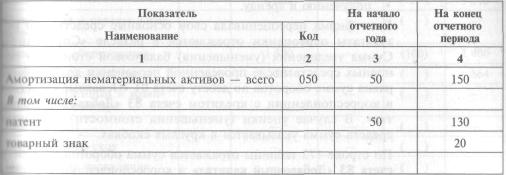

Этот раздел состоит из двух таблиц. Первая детализирует не-материальные активы по видам, в ней отражаются данные по 314 состоянию на начало и конец года, а также стоимость посту-пивших и выбывших за год нематериальных активов. В строке 010 «Объекты интеллектуальной собственности (ис-ключительные права на результаты интеллектуальной собст-венности)» показывается стоимость исключительных прав, которыми обладает фирма. Их расшифровка приводится в строках 011—015. Строка 011 заполняется в том случае, если фирме принадле-жит патент на изобретение, промышленный образец полез-ную модель. В строку 012 вписывается стоимость программы ЭВМ или ба-зы данных, если фирме принадлежат исключительные права на них. Расходы на приобретение программ, на которые у фирмы нет исключительных прав (например, «Гарант» или «Консультант+»), не относят к нематериальным активам. Если фирма является правообладателем топологий интеграль-ных микросхем, то заполняется строка 013. В строке 014 указывается стоимость права на товарный знак знак обслуживания, оформленного и зарегистрированного в соответствии с законом. Фирмы, которые вывели новые виды, сорта, гибриды расте-ний или животных, штаммы клеток и т.п. и оформили права на них либо приобрели такой патент, заполняют строку 015 «У патентообладателя на селекционные достижения». В строке 020 «Организационные расходы» записывается сум-ма расходов на создание фирмы, если согласно уставу они признаны вкладом учредителей в уставный капитал. Органи-зационные расходы складываются из оплаты консультацион-ных и юридических услуг, сборов за регистрацию фирмы, за-трат по подготовке и нотариальному заверению учредитель-ных документов, изготовлению печатей и др. Расходы фирмы, связанные с переоформлением учредитель-ных документов (при расширении и перерегистрации фирмы, изменении видов деятельности и т.п.), нематериальными ак-тивами не считаются. Их нужно учитывать на счете 97 «Рас-ходы будущих периодов», постепенно списывая в дебет счета 26 «Общехозяйственные расходы» или счета 44 «Расходы на продажу». Строку 030 «Деловая репутация организации» заполняют фирмы, приватизированные в ходе аукциона или конкурса и 315 только в случаях, когда фактическая цена приватизированной фирмы оказалась выше, чем ее оценочная (начальная) стои-мость. Эту строку могут также заполнять компании, состав-ляющие сводную отчетность по группе взаимозависимых фирм, если балансовая стоимость финансового вложения у головной организации превышает номинальную стоимость акций дочернего общества. Все виды нематериальных активов в данном разделе отража-ются по первоначальной стоимости. Необходимые данные берутся из регистров к счету 04 «Нематериальные активы». Во второй таблице приложения указывается сумма начислен-ной по нематериальным активам амортизации по состоянию на начало и конец отчетного года.

Исходные данные для отражения информации о нематериальных активах в форме № 5 В прошлом году ЗАО «Суперкастрюля» за 400 000 руб. приобрело В текущем году «Суперкастрюля» также зарегистрировала товарный знак, израсходовав на его оформление 120 000 руб. Амортизация товарного знака на конец отчетного года составила 20 000 руб.

Нематериальные активы

Последнее изменение этой страницы: 2019-05-06; Просмотров: 325; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |