|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

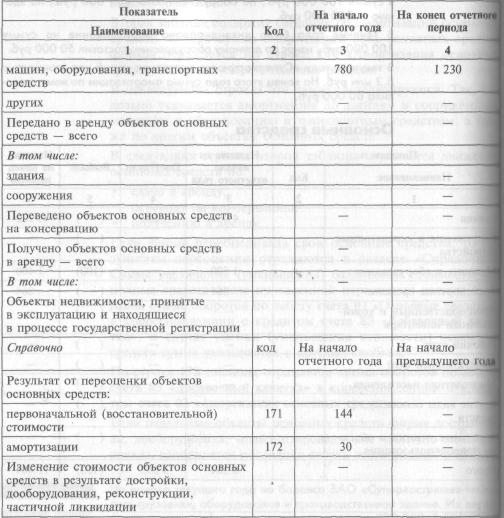

Раздел «Основные средства»

Этот раздел также состоит из двух таблиц. Первая посвящена сведениям о первоначальной стоимости всех основных средств, числящихся на балансе фирмы, с разбивкой их по группам: • здания; • сооружения и передаточные устройства; • машины и оборудование; • транспортные средства; • производственный и хозяйственный инвентарь; • рабочий скот; • продуктивный скот; • многолетние насаждения; • земельные участки и объекты природопользования; • другие виды основных средств. 317 (" " *%"! *%" " )%" +'"! +%! *%! " **%! (( Необходимые данные берутся из регистров к счету 01 «Ос-новные средства». Вторая таблица содержит сведения об амортизации основных средств. Общая сумма амортизации всех основных средств фирмы отражается по строке 140 «Амортизация основных средств — всего» второй таблицы раздела. В последующих строках эти суммы детализируются. Так, от-дельно указывается амортизация по зданиям и сооружениям, машинам и оборудованию и транспортным средствам, а так же по другим объектам основных средств. В следующих строках второй таблицы отражается движение основных средств по: • сдаче в аренду; • переводу на консервацию; • получению в аренду. Если фирма переоценивала свои основные средства, то ре-зультаты переоценки отражаются в разделе " Справочно" Сумма увеличения (уменьшения) балансовой стоимости ос-новных средств после проведенной переоценки должна быть равна сумме оборотов по дебету счета 01 " Основные средства" в корреспонденции с кредитом счета 83 «Добавочный капи-тал». В случае уценки (уменьшения стоимости) основных средств сумма указывается в круглых скобках. По строке 172 таблицы отражается сумма оборотов по дебету счета 83 «Добавочный капитал» в корреспонденции с креди-том счета 02 «Амортизация основных средств». Если отдельные объекты основных средств фирма достраива-ла, дооборудовала, модернизировала или частично ликвиди-ровала, заполняется последняя строка этого раздела таблицы.

Исходные данные для отражения информации об основных средствах в форме № 5 На начало текущего года на балансе ЗАО «Суперкастрюля» числа лись грузовики, оборудование и производственное здание. Их перше начальная стоимость составила соответственно 720 000; 1 500 000 1 4 000 000 руб. На 31 декабря прошлого года по ним начислен * амортизация в следующих размерах: • грузовики — 150 000 руб.; • оборудование — 600 000 руб.; • здание — 960 000 руб. По состоянию на 1 января текущего года грузовики были переоцена ны с коэффициентом 1, 2. 318

В течение года было ликвидировано оборудование на сумму 100 000 руб., износ по данному оборудованию составил 50 000 руб. В текущем году «Суперкастрюля» построила новый цех стоимостью 5, 2 млн руб. На конец этого года сумма амортизации по нему соста-вила 80 000 руб. 319 |

Основные средства

|

|

Продолжение таблицы

Последнее изменение этой страницы: 2019-05-06; Просмотров: 320; Нарушение авторского права страницы

В течение текущего года по грузовикам была начислена амортизация в сумме 100 000 руб., по оборудованию — 400 000 руб., по зда-нию — 200 000 руб.

В течение текущего года по грузовикам была начислена амортизация в сумме 100 000 руб., по оборудованию — 400 000 руб., по зда-нию — 200 000 руб.