|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

События , возникшие после отчетной даты⇐ ПредыдущаяСтр 41 из 41

К таким событиям, в частности, относятся: • реконструкция или планируемая реконструкция основных средств; • крупная сделка по покупке или продаже основных средств и ценных бумаг; • пожар, авария, стихийное бедствие или другая чрезвычая ная ситуация, в результате которой уничтожена значитель-ная часть имущества фирмы;: • завершение той или иной основной деятельности фир-мы; • значительное снижение стоимости основных средств; • непрогнозируемое изменение курсов иностранных валют. Такие события в балансе, отчете о прибылях и убытках и других формах бухгалтерской отчетности прошедшего года не отражают. Поэтому, если они возникли, никаких записей в бухгалтерском учете прошлого года делать не нужно. Эти события отражают в учете той датой, когда они фактиче-ски произошли (то есть уже в текущем году). Бухгалтеру дос-таточно лишь указать эти события в Пояснительной записке к годовой бухгалтерской отчетности. В ней, в частности, за-писывают: 1) характер события после отчетной даты (пожар, снижениие стоимости основных средств и т.д.); 2) сумму, в которую оно оценивается.

События, возникшие после отчетной даты 20 февраля текущего года в результате наводнения была уничтожена основная часть материальных ценностей и товаров, которые находи-лись на складе ЗАО «Суперкастрюля». Факт признается событием после отчетной даты, которое необходи-мо упомянуть в Пояснительной записке к отчетности за прошлый год. Никаких исправлений в отчетность прошлого года вносить не нужно. Бухгалтер «Суперкастрюли» должен списать уничтоженные материа-лы в отчетном периоде, когда произошло наводнение, то есть в фев-рале текущего года. 334 ТЕРМИНОЛОГИЯ Аффилированные лица — лнца, способные оказывать влияние на деятельность фирмы. Пояснительная записка к отчетности — дополнительные све-дения о деятельности фирмы, излагаемые в произвольной форме, предоставляемые в составе бухгалтерской отчетности. Приложение к бухгалтерскому балансу. - форма № 5, которая детализирует показатели некоторых статей самого баланса. События, возникшие после отчетной даты, — данные о дохо-дах, расходах и обязательствах, выявленных после даты со-ставления годовой бухгалтерской отчетности (31 декабря), но до даты ее представления, без знания о котором пользователи не смогут достоверно оценить положение фирмы на отчет-ную дату. НОРМАТИВНЫЕ ДОКУМЕНТЫ • Положение по ведению бухгалтерского учета и бухгалтер-ской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н; • Положение по бухгалтерскому учету «Бухгалтерская отчет-ность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н; • Положение по бухгалтерскому учету " Учетная политика организации" ПБУ 1/98, утвержденное приказом Минфи-на России от 9 декабря 1998 г. № 60н; • Положение по бухгалтерскому учету «Информация о свя-занных сторонах» ПБУ 11/2008, утвержденное приказом Минфина России от 29 апреля 2008 до № 48н; • Положение по бухгалтерскому учету " События после от-четной даты" ПБУ 7/98, утвержденное приказом Минфи-на России от 25 ноября 1998 г. № 56н. ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: научиться различать события на отчетную дату и после отчетной даты Требуется: разделить приведенные ниже события на: • события, существовавшие на отчетную дату, • события, возникшие после отчетной даты.

1) принятие решения о реорганизации предприятия; 2) обнаружение после отчетной даты существенной ошибки в бухгал-терском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтер-ской отчетности за отчетный период; 3) уход президента компании со своего поста; 4) реконструкция или планируемая реконструкция; 5) получение от страховой организации материалов, уточняющих размеры страхового возмещения, по которому, по состоянию на от-четную дату, велись переговоры; 6) принятие решения об эмиссии акций и иных ценных бумаг; 7) крупная сделка, связанная с приобретением и выбытием основных средств и финансовых вложений; 8) объявление в установленном порядке дебитора организации бан-кротом, если по состоянию на отчетную дату в отношении этого деби-тора уже осуществлялась процедура банкротства; 9) произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

10) пожар, авария, стихийное бедствие или другая чрезвычайная си-туация, в результате которой уничтожена значительная часть активов предприятия; 11) прекращение существенной части основной деятельности орга-низации, которое нельзя было предвидеть по состоянию на отчетную дату; 12) существенное снижение стоимости основных средств, которое имело место после отчетной даты; 13) непрогнозируемое изменение курсов иностранных валют после отчетной даты; 14) продажа производственных запасов после отчетной даты, пока-зывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован; 15) действия органов государственной власти (национализация и т.п.).

336

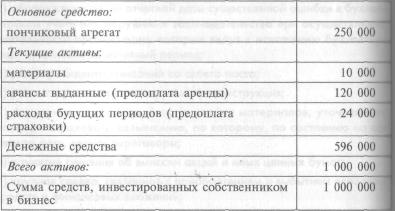

ОТВЕТЫ НА ЗАДАЧИ 1. Баланс ЗАО «Пончик» на 1 января текущего года (руб.)

Почему аренда показывается как «авансы выданные», а стра-ховка как «расходы будущих периодов»? Страховой полис уже куплен, то есть расход произведен, но пользоваться полисом можно в течение года (отсюда не просто расход, а «расход буду-дущих периодов»). Напротив, арендного расхода еще как та-кового нет, есть только платеж арендодателю, то есть задол-женность арендодателя перед фирмой. Например, если вы купите абонемент в спортзал на 3 месяца, то это будет расход будущих периодов, а если переведете авансом платеж за ком-мунальные услуги за 3 месяца вперед, то это будет авансом выданным.

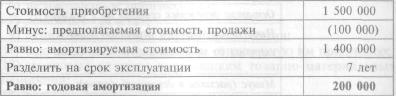

2. Амортизация агрегата (руб.):

Классификация расходов К переменным расходам относятся стоимость упаковки, сы-рья и материалов. Остальные расходы относятся к услов-но-постоянным. 4. Минимальная цена реализации Цена х 10 000 штук проданных упаковок в месяц = всем рас-ходам.

Переменные расходы (на 10 000 упаковок) равны (руб.):

Сумма условно-постоянных и переменных расходов составля-ет 156 000 руб. Если разделить эту цифру на 10 000 (упако-вок), то получим 15 руб. 60 коп. Таким образом, при цене 15 руб. 60 коп. ЗАО покроет все свои расходы, исходя из объ-ема продаж 10 000 упаковок в месяц.

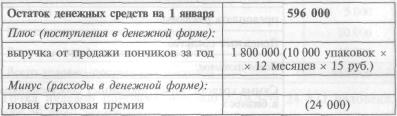

5. Движение денежных средств (руб.) Продолжение таблицы

340

Последнее изменение этой страницы: 2019-05-06; Просмотров: 340; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |