|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Соотношение цены акции и прибыли (Price to earnings), раз

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

38. Факторы, определяющие курсовую стоимость ценных бумаг. Методы оценки стоимости и доходности эмиссионных ценных бумаг Курс ценных бумаг определяется, как правило, тремя группами факторов: -объективные -спекулятивные - субъективные 1. К объективным, действующим на уровне предприятия, относится финансовое состояние предприятия эмитента; количество акций в руках у владельца; текущая прибыль акционерного предприятия; перспективность сферы деятельности, в которой действует предприятие и т.д.. На уровне государства к ним относятся : устойчивость и перспектива развития страны; надежность финансовых и денежных кредитов; конъюнктура рынка товаров, недвижимости, валюты, состояние платежного баланса государства, направление переливов капиталов и т.д.. 2. Спекулятивные - объем программной торговли (в ее основе лежит принцип получения прибыли от разницы между изменением курсов акций и ценами фьючерсных контрактов на них). Этот фактор может перекрыть все объективные факторы. Количество коротких позиций. От англ. short selling — короткая продажа, шорт, короткая позиция, специальная сделка РЕПО) — продажа ценных бумаг, товаров или валюты, которыми торговец на момент продажи не владеет. Если данный показатель очень высок, то следовательно инвесторы рабо- тают на понижение курса акций. Арбитражные сделки - арбитраж — несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы в одно и то же время на разных рынках. Незаконное использование конфиденциальной информации (инсайдерская торговля) Субъективные факторы – личная оценка инвестором субъективных и объективных факторов. Определение дохода по ценным бумагам. Приобретая акции акционерного общества владелец ее берет на себя предпринимательский риск, так как он может получить доход ниже, чем от вложения в безрисковые активы (высоконадежные гос. облигации) или даже получить убыток. Чем выше дивиденды, тем выше стоимость акции, и тем выше рейтинг этой компании. Однако при повышении процентной ставки, инвесторы будут выходить из рисковых активов, вкладываясь в облигации, в результате чего цены акций будут снижаться. Курс акции (смотри вопрос 40) Подход, основанный на сохранении в будущем прошлой доходности на акцию. Он базируется на коэффициенте P/E ratio = price per share ÷ earnings per share (EPS). Цена одной акции / прибыль на одну акцию). Если инвестор считает, что текущая доходность акции сохранится в будущем, то ее можно представить как отношение: Ks=1 ÷ price ÷ earnings per share (EPS) = E ÷ P Модель М. Гордона, в основе которой лежит метод определения стоимости акций путем дисконтирования денежных потоков. Лучше всего подходит для акций со стабильными дивидендами. Если дивиденды будут оставаться постоянными в течение бесконечного периода времени, то

Модель оценки капитальных активов - англ. Capital Asset Pricing Model (CAPM), описывает отношение между риском и ожидаемой доходностью, используется в ценообразовании ценных бумаг с высоким уровнем риска.

где rf – risk free rate безрисковая ставка; бета коэффициент риска ценной бумаги;

Доходность облигации к погашению. (подробней в вопросе 40) Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации Если посчитать на математических моделях эффективность привлечения средств с фондового рынка, то они повышают финансовую устойчивость предприятия, повышают ликвидность предприятия и платежеспособность, но при определенных условиях.

39.Планирование издержек корпораций. Состав и структура затрат и расходов. Издержки — это затраты производственных факторов в денежном выражении, необходимые для ведения предприятием своей коммерческой и производственной деятельности. Они выражаются в показателях себестоимости продукции. Себестоимость показывает, все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость включает: 1) перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов); 2) расходы на оплату труда работников предприятия (заработная плата). Себестоимость является нижним пределом цены. Существуют показатели, характеризующие себестоимость продукции: 1) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период — себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции; 2) затраты на единицу объема выполненных работ — себестоимость единицы отдельных видов товарной продукции. Суммарные затраты на производство и реализацию продукции можно считать как по фактическим расходам, так и по нормативным. В зависимости от объема учитываемых затрат различают следующие виды себестоимости: 1) Технологическая себестоимость — включает в себя только прямые затраты на производство: сырье и материалы 2)Цеховая себестоимость — образуется путем добавления к технологической себестоимости затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов; 3) Производственная себестоимость (себестоимость готовой продукции) — кроме цеховой себестоимости, включает в себя общезаводские расходы административно-управленческие и общехозяйственные затраты и затраты вспомогательного производства; продукции — показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Также различают плановую и фактическую себестоимость. Плановая себестоимость — себестоимость, определяющаяся в начале планируемого года, исходя из плановых норм расходов. Фактическая себестоимость— себестоимость, определяющаяся в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Выделяют 5 элементов затрат, составляющих себестоимость продукции. 1) материальные затраты за вычетом стоимости возвратных отходов (сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия и др.); 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных фондов; 5) прочие затраты (платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров) Классификация затрат по экономическим элементам необходима для определения заданий по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и для экономического обоснования инвестиций, а также для вычисления показателей материалоемкости, зарплатоемкости (трудоемкости), фондоемкости продукции. Затраты предприятия группируются по следующим статьям: 1) сырье и материалы; 2) возвратные отходы (вычитаются); 3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; 4) топливо и энергия на технологические цели; 5) заработная плата производственных рабочих; 6) отчисления на социальные нужды; 7) расходы на подготовку и освоение производства; 8) общепроизводственные расходы; 9) общехозяйственные расходы; 10) потери от брака; 11) прочие производственные расходы; 12) коммерческие расходы.

Коммерческие расходы— расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления, затраты на рекламу; прочие расходы по сбыту. Общепроизводственные и общехозяйственные расходы относят к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством (расходы на содержание и эксплуатацию оборудования, цеховые расходы на управление). Общехозяйственные накладные расходы или накладные расходы непроизводственного назначения — это расходы включают несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи и др. Основные затраты— затраты, непосредственно связанные с выполнением технологических операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы— это расходы, образующиеся в связи с организацией, обслуживанием производства и управлением им (общепроизводственные и общехозяйственные расходы). Прямые затраты — это затраты, которые связаны непосредственно с производством отдельных изделий и влияющие на их себестоимость прямым путем. Косвенные затраты — это затраты, которые связаны с организацией и управлением производства и влияющие на себестоимость косвенным путем. Текущие затраты — это расходы, имеющие частую периодичность осуществления (расход сырья и материалов). Единовременные затраты — это затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств. Постоянные затраты — это затраты, величина которых не меняется с изменением объемов производства (амортизационные отчисления, аренда здания и оборудования, страховые взносы, содержание административно- управленческого аппарата). Переменные издержки — это затраты, величина которых находится в зависимости от объемов производства и реализации (сырье, материалы, топливо и энергия на технологические цели, зарплата основных рабочих, транспортные услуги основного производства). Планирование себестоимости является одной из основных составляющих экономического планирования предприятия. Цель планирования издержек (себестоимости) — это оптимизация текущих затрат предприятия для обеспечения необходимых темпов роста прибыли и рентабельности на основе рационального использования ресурсов. План по издержкам предприятия включает в себя следующие разделы: 1) расчет снижения себестоимости продукции 2) калькулирование себестоимости видов продукции (работ и услуг); 3) смета затрат на производство. При планировании себестоимости продукции применяются следующие методы: 1)Пофакторный метод — определение влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. 2)Сметный метод— обоснование каждой статьи себестоимости с помощью специальной сметы затрат. 3)Метод калькуляций— обоснование величины затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. 4)Нормативный метод — уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. При планировании себестоимости продукции названные методы применяются в комплексе. Значение снижения себестоимости продукции для предприятия заключается в следующем: - увеличение прибыли, которая остается в распоряжении предприятия - появление больших возможностей для решения социальных проблем коллектива предприятия, а также материального стимулирования работников; - улучшение финансового состояния предприятия; - появление возможности снижения продажной цены на свою продукцию, а это позволяет повысить конкурентоспособность продукции и увеличить объем продаж.

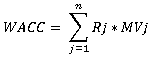

40. Цена капитала, методы ее определения. С одной стороны, под капиталом подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли. Величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью. С другой стороны, под капиталом понимают все долгосрочные источники средств, используемые для финансирования активов и операций, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса). Для определения цены капитала используется формула средневзвешенной цены капитала для компании. WACC – Weighted Average Cost of Capital

где, Rj - цена j-го источника средств; MVj - удельный вес j-го источника. В источники капитала фирмы включаются: Собственный капитал: 1.нераспределенная прибыль 2.обыкновенные акции 3.привилегированные акции Заемный капитал: 4.долгосрочные ссуды 5.облигационные займы 6.финансовый лизинг 1.Нераспределенная прибыль является частью собственного капитала, которая оценивается так же, как обыкновенные акции, так как это невыплаченный инвесторам доход и поэтому ее инвестирование должно принести доход не ниже, чем по акциям. Нераспределенная прибыль при оценке собственного капитала учитывается вместе с обыкновенными акциями, не выделяясь отдельно. 2.Существует несколько подходов определения стоимости капитала с помощью выпуска обыкновенных акций. 1)Подход, основанный на сохранении в будущем прошлой доходности на акцию. Он базируется на коэффициенте P/E ratio = price per share ÷ earnings per share (EPS). Цена одной акции / прибыль на одну акцию). Если инвестор считает, что текущая доходность акции сохранится в будущем, то ее можно представить как отношение: Ks=1 ÷ price ÷ earnings per share (EPS) = E ÷ P 2)Если известны планируемые размеры чистой прибыли, то доходность по акциям можно рассчитать так: Ks = прогнозируемая прибыль на акцию / текущая рыночная цена акции Такой метод расчета является очень приблизительным, так как трудно предположить реальную сумму доходов акционера, так как чистая прибыль редко распределяется полностью среди акционеров. 3) Модель оценки капитальных активов - англ. Capital Asset Pricing Model (CAPM), описывает отношение между риском и ожидаемой доходностью, используется в ценообразовании ценных бумаг с высоким уровнем риска.

где rf – risk free rate безрисковая ставка; бета коэффициент риска ценной бумаги;

Идея, лежащая в основе модели оценки капитальных активов, состоит в том, что инвесторам нужно получать компенсацию от двух факторов: стоимость денег во времени и риск. Стоимость денег во времени представлена в формуле безрисковой ставкой (rf) и компенсирует инвесторам то, что они могли вложить деньги в любые другие инвестиции в течение этого времени. Другая половина формулы представляет риск и определяет размер компенсации инвестору за принятие дополнительного риска. Она рассчитывается на основе меры риска - бета коэффициент, который сравнивает доходы от определенного актива с рынком за определенный промежуток времени, и c рыночной премией (rm-rf). Beta компании - риск компании по сравнению с Beta (риском) общего рынка. Если компания имеет Beta 3.0, то предполагается, что ее активы в 3 раза более рискованны, чем общий рынок. Beta показывает волатильность ценной бумаги, относительно типа актива. Beta - совокупный риск от инвестирования в общий рынок, как например, на Нью-Йоркской фондовой бирже. Beta, по определению приравнивается точно к 1.00000 . Рассчитаем коэффициент бета для компании ОАО «Газпром». Для расчета были взяты месячные котировки акции ОАО «Газпром» (GAZP) и индекса РТС (RTSI) за период с 31.01.2016 по 31.01.2017 г. Для этого необходимо рассчитать доходности по акции и индексу, например за год, затем рассчитаем коэффициент линейной регрессии между доходностью акций, например, ОАО «Газпром» и индекса РТС. Коэффициент линейной регрессии и будет равен коэффициенту бета (0,46 в этом примере) 3. Привилегированные акции. Определение стоимости привилегированных акций лучше всего проводить на основе дивидендного метода с использование модели М. Гордона, в основе которой лежит метод определения стоимости акций путем дисконтирования денежных потоков. Если дивиденды будут оставаться постоянными в течение бесконечного периода времени, то

4.Долгосрочные ссуды – стоимость кредита. Расчет стоимости кредита можно выразить с помощью формулы: Rp = Rн (1 – T) + (RД – Rн), где Rн – нормируемая ставка по кредиту в соответствии с налоговым законодательством; Rр – реальная стоимость заемного капитала; Rд – ставка процента по кредитному договору; Т – ставка налога на прибыль. 5.Облигационные займы. Стоимость заемного капитала привлекаемого через эмиссию облигаций, определяется доходностью к погашению, под которую компании удалось разместить облигации, за вычетом затрат на размещение. Доходность облигаций рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается. Доходность дисконтных облигаций Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации Доходность выражается в процентах годовых. Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38% Доходность купонных облигаций Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению. Текущая доходность облигации Показывает отношение купонных выплат за год к текущей цене облигации.

С — сумма купонных выплат за год Доходность облигации к погашению Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации Реальный пример: выпуск Банк ВТБ-21-боб Статус: в обращении r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения. Фактическая доходность рассчитывается так: r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

6.финансовый лизинг. Стоимость финансового лизинга определяется ежегодной суммой лизинговых платежей: Rфл. = ( Rл - aл)(1 – Т), где Кфл – стоимость капитала, привлекаемого посредством финансового лизинга, Rл – годовая ставка лизинговых платежей; Т – ставка налога на прибыль; ал – норма амортизационных отчислений..

41.Основные фонды их состав и структура. Основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.). Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т. п.). Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия.

Различают активную и пассивную части основных фондов. Те фонды (машины, оборудование и т. п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальные функционирование производственного процесса, относят к пассивной части основных фондов. Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Денежная форма учета основных фондов ведется по следующим направлениям. Первоначальная стоимость, восстановительная стоимость, остаточная стоимость, балансовая стоимость, ликвидационная стоимость, рыночная. Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная. Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения. Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций. Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года. Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. Кругооборот стоимости основных фондов. Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий. |

Последнее изменение этой страницы: 2019-05-07; Просмотров: 356; Нарушение авторского права страницы

D – dividend, P – price

D – dividend, P – price

- Beta of the security - is also known as the risk premium

- Beta of the security - is also known as the risk premium - expected market return - ожидаемая рыночная доходность.

- expected market return - ожидаемая рыночная доходность.