|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Нормы амортизации могут быть пропорциональными (равномерными), прогрессивными и регрессивными.

Пропорциональное (равномерное) распределение отчислений по годам в течение амортизационного периода свойственно пропорциональным нормам. Естественно, что прогрессивные нормы означают ускоренную амортизацию. Нормы амортизации дифференцированы по группам. Сумма годовых амортизационных отчислений рассматривается по каждому виду основных фондов (инвентарному объекту) умножением среднегодовой их стоимости на норму амортизации. Среднегодовая стоимость основных промышленных фондов определяется по следующей формуле:

Фондоотдача - это отношение выпуска продукции за определенный период времени (год) к среднегодовой стоимости действовавших основных фондов за тот же период времени:

42. Понятие и принципы организации финансового планирования. Состав и структура финансового плана корпорации. Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования. Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде. Форма финансового плана не тождественна бухгалтерскому балансу. Финансовые планы подразделяются на долгосрочные, текущие и оперативные. Принципы финансового планирования Характер и содержание финансового планирования определяют его принципы: § научности в планировании финансов — реализуется через использование научно обоснованных методов в финансовом планировании; § оптимальности в планировании финансов — означает выбор одного наиболее оптимального планового решения из возможных планируемых вариантов; § целевой направленности и интегрированности в общую систему планирования (управления) и подчинения миссии и общей стратегии развития организации — означает необходимость четкой формулировки миссии организации, определение ее стратегических целей, а также примат стратегического планирования над текущим и оперативным планированием; § системного характера планирования — состоит в том, что финансовое планирование представляет собой совокупность взаимосвязанных элементов (планов), которые направлены на достижение стратегической цели предприятия; § финансового соотношения сроков — состоит в том, что получение и использование средств должно происходить в установленные сроки, т.е., к примеру, капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств; § обеспечения ликвидности и финансовой устойчивости — реализуется через такое финансовое планирование, которое должно обеспечивать платежеспособность предприятия в любой момент времени. У предприятия должно быть достаточно § ликвидных средств, чтобы обеспечить погашение краткосрочных обязательств; § принцип сбалансированности рисков — состоит в том, что, к примеру, особо рисковые инвестиции долгосрочного характера целесообразно финансировать за счет собственных средств; § принцип учета потребностей рынка — означает то, что для организации важно учитывать конъюнктуру рынка, его емкость и деятельность конкурентов на нем; § принцип предельной рентабельности — реализуется через выбор тех направлений вложений средств, которые обеспечивают максимальную отдачу (прибыльность) при минимальных рисках; § принцип координации финансовых планов — заключается в том, что финансовые планы различных структурных подразделений и видов взаимосвязаны и взаимозависимы. § Принципы финансового планировании организации определяют характер и содержание плановой деятельности в организации. К. ним относятся выделение приоритетов, обеспечение финансовой безопасности, оптимизация, координация и интеграция, упорядочение и контроль. Оптимизация финансовых показателей зависит от целей функционирования предприятия. При этом баланс финансовых возможностей означает сочетание желаемого и возможного. Критерием оптимизации в коммерческих организациях может быть прибыль на вложенный капитал:

Стратегический план определяет политику функционирования фирмы и служит основой составления производственных планов и заданий, предусматривающих детализацию конкретных действий в области научно-исследовательских и инновационных разработок; инвестиционной, производственной и маркетинговой деятельности. В ходе планирования определяются ресурсные потребности, а затем возможности и источники Стратегический план может иметь следующую структуру: Раздел 1. Содержание и целевые установки деятельности фирмы (излагаются предназначение и стратегическая цель деятельности фирмы, масштабы и сфера деятельности, тактические цели и задачи). Раздел 2. Прогнозы и ориентиры (приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям). Раздел 3. Специализированные планы и прогнозы: Производство Маркетинг Финансы (финансовый план) Кадровая политика Инновационная политика (НИОКР) Новая продукция и рынки сбыта. Финансовый план промышленного предприятия, как правило, состоит из четырех частей,которые взаимосвязаны между собой. I. «Доходы и поступления средств». II. «Расходы и отчисления». III. «Кредитные взаимоотношения». IV. «Взаимоотношения с бюджетом». Известны два типа финансовых планов: долгосрочный (как элемент стратегического плана или бизнес-плана) и краткосрочный (как элемент системы текущего планирования). Основное целевое назначение первого — определение допустимых (с позиции финансовой устойчивости) темпов расширения фирмы; целью второго является обеспечение постоянной платежеспособности фирмы. Выделяют следующие этапы финансового планирования: 1) анализ финансового положения компании; 2) составление прогнозных смет и бюджетов; 3) определение общей потребности компании в финансовых ресурсах; 4) прогнозирование структуры источников финансирования; 5) создание и поддержание действенной системы управленческого и финансового контроля; 6) разработка процедуры внесения изменений в систему планов (контур обратной связи).

43. Амортизационные отчисления, способы расчета. Амортизационные отчисления – денежное выражение размера амортизации, соответствующее степени износа ОФ. Все нововведения по расчету амортизации отражены в Положении по бухгалтерскому учету «Учет основных средств» в январе 1998 года, ПБУ 6/97. Главными нововведениями явились: - срок эксплуатации основных средств определяется предприятиями самостоятельно - нормы амортизации рассчитываются индивидуально каждым хозяйствующим субъектом без каких-либо обязательных ограничений или рекомендации со стороны государства - все амортизационные отчисления на полное восстановление основных фондов, в т.ч. и рассчитанные ускоренным методом, независимо от направления их использования включаются в себестоимость продукции. Методы расчета амортизации: 1) Линейный метод ориентирован на равномерный физический и моральный износ ОФ. Недостатками этого метода являются: заранее фиксируется неизменная величина амортизационного периода; недостаточное стимулирующее воздействие на повышение эффективности использования ОФ; возможность недоамортизации в связи с недостаточным учетом воздействия морального износа; и т.д. 2) Метод уменьшаемого остатка. Амортизация начисляется не по первоначальной или восстановительной стоимости, а по остаточной стоимости. Вследствие этого величина амортизационных отчислений, переносимых на стоимость продукции, будет ежегодно уменьшаться в соответствии с уменьшением остаточной стоимости ОФ, и амортизационный срок службы будет многократно увеличиваться. 3) Метод списания стоимости в соответствии с количеством лет срока полезного использования. Амортизация начисляется по линейному способу, однако, амортизационный срок службы увеличивается на период, в течение которого конкретные виды основных средств находились на консервации, в ремонте или проходили модернизацию. В течение этого времени начисление амортизации не производится. 4) Метод списания стоимости пропорционально объему производимой продукции или работ. Полный перенос стоимости оборудования и других видов основных средств производится на определенный объем продукции, а амортизация по временным периодам начисляется исходя из доли продукции, произведенной в этом периоде, по отношению к заранее определенному объему продукции. Выбор метода расчета амортизации зависит от выбора оптимального амортизационного срока службы различных категорий ОФ. Амортизационные отчисления можно рассматривать как часть дохода предприятия. Их экономическую оценку следует проводить по показателю: чистый дисконтированный доход (ЧДД). (1 + Е) Та , где ЧД – чистый доход Та – амортизационный срок службы, принятый предприятием для расчета амортизации, в годах Е – норма дисконта, т.е. норма доходности, величина которой в долях единицы может быть принята в соответствии с депозитным процентом в банке. Критерием для выбора оптимального амортизационного срока эксплуатации оборудования является равенство суммы амортизационных отчислений за ряд лет при полном возврате стоимости оборудования и суммы дохода за это же число лет без учета амортизации в себестоимости продукции, что отражается следующим уравнением:

Ф – стоимость основных средств конкретного вида

Цо – отпускная цена Са – себестоимость единицы продукции без учета амортизации

44. Роль ценных бумаг в управлении финансами корпораций. Использование средств финансового рынка. Любая корпорация вправе привлекать капитал тремя основными способами: посредством использования собственных доходов (выручки от продаж), через выпуск акций и, наконец, путем привлечения кредитов и займов в различных формах: Внутреннее (за счет чистой прибыли и амортизационных отчислений) и внешнее (за счет кредитов, займов и эмиссии акций) финансирование тесно взаимосвязаны. Однако это не означает взаимозаменяемости источников средств. Так, внешнее долговое финансирование не должно подменять привлечения и использования собственных средств. Только достаточный объем собственного капитала (свыше 50%) способен обеспечить развитие корпорации, укрепить ее финансовую независимость и усилить доверие к ней акционеров, кредиторов и других контрагентов. В критической ситуации только собственные средства способны обеспечить возврат кредитов и займов. Однако на отдельных этапах жизненного цикла корпорации возникает потребность во внешнем заимствовании (например, при сезонных колебаниях объема производства и продаж, досрочном создании запасов и др.). Задолженность смягчает возможность конфликта между менеджментом корпорации и ее собственниками, понижает риски. С другой стороны, задолженность обостряет конфликт между собственниками и кредиторами. Причина заключается в дивидендной политике. Увеличение суммы дивидендных выплат акционерам при снижении чистой прибыли приводит к относительному уменьшению собственного капитала по сравнению с заемным в его общем объеме, что требует от корпорации новых заимствований у банков и иных кредиторов и роста расходов по обслуживанию долга (в форме уплачиваемых процентов). У банков происходит своеобразное обесценение выданных кредитов, так как ранее предоставленные ссуды, как правило, пролонгируют. На практике используют четыре основных способа внешнего финансирования: • закрытую подписку на акции; • открытую подписку на акции; • привлечение заемных средств в форме кредитов и займов (эмиссии корпоративных облигаций); • смешанный (комбинированный) способ. Первый способ ограничен в применении из-за возможного дефицита денежных средств у акционеров или уклонения их от дальнейшего финансирования корпорации. Критерием выбора между вторым и третьим вариантами является сведение к минимуму риска утраты контроля над корпорацией. Смешанное финансирование отличает преобладание тех или иных преимуществ или недостатков, характерных для указанных выше способов. Денежные средства, полученные корпорацией с финансового рынка, используют на следующие цели: • денежные средства, поступившие от первичной эмиссии акций, служат источником образования уставного капитала, предусмотренного учредительными документами; • средства, полученные от дополнительной эмиссии акций, направляют на увеличение уставного капитала; • средства, вырученные от продажи корпоративных облигаций, могут быть направлены на финансирование внеоборотных активов (капиталовложений); • эмиссионный доход корпорации служит источником пополнения добавочного капитала; • коммерческие векселя выступают в форме платежного средства во взаимоотношениях с партнерами; • средства, полученные по депозитным сертификатам, могут служить источником пополнения оборотного капитала. Следовательно, средства, поступившие корпорациям с рынка, повышают их финансовую устойчивость и платежеспособность, а также создают дополнительный финансовый потенциал для экономического роста

45. Понятие прироста собственных оборотных средств и источники его покрытия. Излишек и недостаток собственных оборотных средств. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Прирост оборотных средств может происходить за счет следующих факторов: - увеличение собственного капитала; - увеличение нераспределенной прибыли; - увеличение доли заемного капитала; - увеличение кредиторской задолженности. Самым реальным для их прироста является нераспределенная прибыль организации. Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотных средствах и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов). Понятие прироста норматива оборотных средств выражает разность между исчисленным нормативом на конец планируемого периода - потребность в оборотных средствах и нормативом на начало этого же периода, т.е. наличие оборотных средств на конец отчетного периода. На финансирование прироста собственных оборотных средств направляются собственные средства - прибыль, излишек оборотных средств на начало года, амортизационные отчисления на капитальный ремонт; средства, приравненные к собственным (устойчивые пассивы); прибыль и оборотные средства других предприятий, получаемые в порядке перераспределения этих средств вышестоящей организацией; ассигнования из государственного бюджета. Источником финансирования прироста собственных оборотных средств служат: собственная прибыль предприятия; излишки оборотных средств на начало года; средства, перераспределяемые главным управлением (министерством); прирост постоянно переходящей задолженности предприятия. Основным источником финансирования прироста собственных оборотных средств является прибыль предприятия. Наряду с прибылью для финансирования прироста собственных оборотных средств используются и другие источники, приравненные к собственным, - так называемые устойчивые пассивы. Оборотные средства указывают на тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости.

Таблица 1. Типы финансовой устойчивости предприятия.

Первый тип финансовой устойчивости можно представить в виде следующей формулы: М1 = (1, 1, 1), т. е. ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0. Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом: М2 = (0, 1, 1), т. е. ∆СОС < 0; ∆СДИ > 0; ∆ОИЗ > 0. Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле: М3 = (0, 0, 1), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ > 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде: М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0.

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования избыток (недостаток) собственных оборотных средств на дату оценки определяется по формуле (7) избыток (+), недостаток (-) собственного оборотного капитала на дату оценки; фактическая величина собственного оборотного капитала на конец последнего года ретроспективного периода; требуемая величина собственного оборотного капитала на начало первого года прогнозного периода. Для получения итоговой величины стоимости предприятия избыток собственного оборотного капитала прибавляется к предварительной стоимости, а недостаток из нее вычитается.

46. Финансовые ресурсы корпорации, их источники формирование. Финансовые же ресурсы - это источники средств предприятий, направляемые на формирование их активов. Эти источники бывают: собственные, заемные и привлеченные. Они отражаются в соответствующих разделах пассива баланса. Финансовые ресурсы организаций - это совокупность собственных доходов, накоплений и поступлений извне, находящиеся в их распоряжении и предназначенные для выполнения финансовых обязательств перед своими контрагентами по поводу финансирования текущих затрат, затрат, связанных с осуществлением мероприятий по простому и расширенному воспроизводству, а также экономическому стимулированию работников организации. Большое значение для корпораций имеет структура источников образования финансовых ресурсов, и прежде всего доля собственных средств, характеризуемая коэффициентом самофинансирования (Ксф):

где Исс – источники собственных средств в форме чистой прибыли и амортизационных отчислений; ФР – общий объем финансовых ресурсов, которыми располагает корпорация (собственные, заемные и привлеченные). Рекомендуемое значение данного коэффициента – более 0,5, или 50%. Более высокий удельный вес заемных средств (свыше 50%) усложняет финансовую деятельность корпорации за счет дополнительных выплат кредиторам и инвесторам в форме процентов и дивидендов, комиссионного вознаграждения посредникам и часто делает его баланс неликвидным. Источники формирования финансовых ресурсов при создании организации. В момент создания коммерческой организации формируются за счет взносов учредителей уставный капитал Источники формирования финансовых ресурсов организации в процессе ее функционирования.

47. Определение дохода по ценным бумагам. Доход по ценной бумаге — это доход, который она приносит в абсолютном (абсолютная доходность) или относительном (относительная доходность) выражении за определенный период времени, обычно — в расчете на год. Доходность – это отношение денежной суммы, полученной по акции за прошедший год к ее начальной цене. Держатель инвестиционного пакета в зависимости от типа ценных бумаг может рассчитывать на следующие виды доходов: дивиденды – часть прибыли, полученной предприятием; заранее оговоренная сумма денежных средств, которая называется фиксированным доходом; прибавочная цена – сумма, которая образуется в результате роста котировок. Доход можно определить как регулярный приток денежных средств, необходимых для покрытия расходов. Как правило, этот денежный поток имеет форму процентов (от облигаций) или дивидендов (от акций), но также доход может быть получен от капитала в случае ликвидации. Оценка доходности ценной бумаги определяется как процентное отношение полученного по ней дохода с учетом изменения курсовой цены за период держания её инвестором - к затратам на её покупку, приведенное к годовому исчислению. Доходность ценных бумаг, их ликвидность и инвестиционные риски находятся в такой тесной взаимосвязи, что обсуждать их по отдельности не имеет смысла. Доходность ценных бумаг исчисляется делением прибыли за определенный период времени на стоимость ее покупки и выражается в процентах. В зависимости от типа ценной бумаги и целей применяются различные ее виды, например, доходность: Внутренняя норма доходности, вычисляется на основе потока платежей; Годовая, или приведение сложных процентов, начисленных за год, к годовому показателю; Текущая, или отношение полученных от ценной бумаги доходов в течение года к текущей рыночной стоимости для выяснения справедливой стоимости бумаги; Дивидендная, или отношение годового дивидендного дохода от ценной бумаги к ее рыночной цене и др.; Доходность ценных бумаг, казалось бы, зависит от их типа – у акций, облигаций и других ценных бумаг величины доходности отличаются по определению. Однако на самом деле это лишь косвенная зависимость, напрямую доходность любой ценной бумаги привязывается к инвестиционным рискам. Чем выше риск – тем выше доходность, и наоборот. Это своеобразная рыночная аксиома Ликвидность на фондовом рынке выражается в количестве совершенных сделок по данному виду ценной бумаги и разбросу цен на нее. Если сделок совершается недостаточно много в сравнении с другими ценными бумагами или в сравнении с предыдущими аналогичными периодами, а разница в ценах сделок велика, то это говорит о низкой ликвидности. Волатильность на фондовом рынке, или внутридневные скачки цен на один или многие виды ценных бумаг указывают на волнение инвесторов, на повышение инвестиционных рисков, и, если это продолжается долгий период времени, ведет к устойчивому снижению ликвидности ценных бумаг. Чтобы сбалансировать показатели риска финансового инвестирования, доходности ценных бумаг и их ликвидности применяется понятие диверсификации, означающее распределение денежных средств между несколькими рисковыми активами. Результатами диверсификации выступают инвестиционные портфели, или стратегии вложения денежных средств, в которых по-разному сбалансированы риски и доходности ценных бумаг. Большое количество инвесторов, способны установить инвестиционную стоимость ценной бумаги — стоимость бумаги в текущий момент времени с учетом уровня спроса на нее и доходов по ней в будущем. Одним из широко распространенных инструментов оценки и выбора наиболее эффективного вложения средств является фундаментальный анализ. Он охватывает три уровня, в том числе: состояние экономики и фондового рынка в целом; состояние отраслей и подотраслей экономики, представленных на фондовом рынке; состояние отдельных фирм и компаний, чьи ценные бумаги обращаются на рынке.

Доходность акций складывается из роста курсовой стоимости акций и дивидендов. Доходность акций показывает какой доход в процентом или номинальном выражении принесли акции. Доходность в общем смысле рассчитывается как сумма прибыли, деленная на сумму вложенных средств. Так как по акциям можно получить не только прибыль, но и убыток, то доходность может быть отрицательной. Рассмотрим, как определить доходность акций. Дивидендная доходность акций Дивидендная доходность акций характеризуется отношением размера дивиденда к цене акции. Дивидендная доходность рассчитывается по формуле:

d — размер дивиденда за год Например, дивиденды по акциям Газпрома за 2013 год были равны 7,2 рубля. Цена акции 130 рублей. Дивидендная доходность равна 7,2/130*100%=5,53% Рыночная (текущая) доходность акций Рыночная доходность акций, то есть за счет роста курсовой стоимости, рассчитывается по формуле:

P1 — цена продажи акции Текущая доходность акций рассчитывается также и показывает доходность, которую получит инвестор, если продаст акцию по текущей рыночной цене. Если цена покупки акций Газпрома 120 рублей, а цена продажи 135 рублей, то доходность равна (135-120)/120*100%=12,5%. Полная доходность акций Полная доходность складывается из дивидендов и роста курсовой стоимости

Доходность акций в процентах годовых Владеть акцией можно как меньше, так и больше года. Поэтому, чтобы сравнить доходность акций с доходностью другого инструмента, например, депозита, ее нужно привести к равнозначному значению — доходности в процентах годовых. Для этого доходность умножается на коэффициент k=365/количество дней владения акцией. Если акцией владели 250 дней, доходность в процентах годовых рассчитывается так: (7,2 + (135-120))/120 * 365/250 * 100% = 27,01%

· Если соотнести между собой доход, который будет получен нами через год, с суммой, которую надо инвестировать в настоящее время ради получения этого дохода, то можно определить доходность такой операции (ставку доходности или эффективность вложений): · · где r — доходность, С1 – поступления по истечении года, PV – текущая стоимость денег. · · Существует также альтернативный метод определения указанного показателя. Например, если PV0 — первоначальная или текущая стоимость акции, С1 — будущая стоимость акции, С2 — стоимость акции в конце второго года, то можно записать:

· Преобразуя формулы доходности (4.14) и (4.15), можно получить:

или

. Отсюда цена акции равна: Если затраты на приобретение акций в момент времени t = 0 составляют Р, то чистый дисконтированный доход (ЧДД) (в зарубежных изданиях — чистая приведенная стоимость NPV) равен разности между истинной стоимостью и затратами на приобретение акций:

В отличие от акции, которая представляет собой собственный капитал акционерного общества, облигация есть представитель заемного капитала. Цель выпуска и акций, и облигаций — привлечение капитала. Однако, если по акции выплата эмитентом ее номинала (или иной денежной суммы) предусматривается лишь в случае ликвидации акционерного общества, то по облигации в обязательном порядке предусматривается выплата ее номинала при ее выкупе (погашении).

Облигации подразделяются по форме выплаты процентного дохода: купонные (процентные) и дисконтные. Дисконтная облигация (бескупонная) — размещается на рынке по цене ниже номинала. И весь возможный доход владельца определяется в виде разницы между номиналом облигации и ценой ее приобретения (последняя в таком случае всегда меньше номинала). Купонная облигация (процентная) — в течение срока обращения облигации по ней выплачиваются проценты. Процент называется "купонным" потому, что в случае, когда проценты выплачивались несколько раз, облигации снабжались специальными купонами. Доходность облигаций рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается. Доходность дисконтных облигаций Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации Доходность выражается в процентах годовых. Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38% Доходность купонных облигаций Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению. Текущая доходность облигации Показывает отношение купонных выплат за год к текущей цене облигации.

С — сумма купонных выплат за год Доходность облигации к погашению Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации Реальный пример: выпуск Банк ВТБ-21-боб Статус: в обращении r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения. Фактическая доходность рассчитывается так: r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня). Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

48. Система финансовых планов корпорации. Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия. Главной целью финансового планирования является обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов. Основные задачи финансового планирования: · определение объема, структуры капитала, используемого при создании предприятия и его функционировании в плановый период; · обоснование оптимальной величины и структуры издержек производства и обращения; · прогнозирование источников и размеров денежных поступлений и выплат; · обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени; · определение эффективности разных сфер, видов хозяйственной и финансовой деятельности, путей максимизации прибыли; · осуществление постоянного контроля над выполнением финансовых заданий и корректирование текущих планов при изменении условий хозяйствования. · Широкие возможности, которые предоставляет финансовое планирование, дает основание считать его отправной точкой для принятия эффективных хозяйственных и финансовых решений. Однако для этого необходима соответствующая организация данного процесса, т.е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий. Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Общие правила организации предполагают прежде всего определение цели намечаемых действий, соответствующей миссии предприятия, затем установление последовательности этих действий, используемых методов, инструментов, намечаемых способов анализа и оценки достигнутых результатов и корректирующих мер. · В основе финансового планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Нередко эти цели формулируются на качественном уровне или в виде общих количественных ориентиров Стратегический план может иметь следующую структуру: · Раздел 1. Содержание и целевые установки деятельности предприятия. Излагаются предназначение и стратегическая цель деятельности предприятия, масштабы и сфера деятельности, тактические цели и задачи. · Раздел 2. Прогнозы и ориентиры. Приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям. · Раздел 3. Специализированные планы и прогнозы. Производство. Маркетинг. Финансы (финансовый план). Кадровая политика. Инновационная политика (научно-исследовательские и конструкторские разработки). Новая продукция и рынки сбыта · Финансовый план — обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) период. Финансовый план составляется в форме баланса доходов и расходов и включает в себя составление операционных и капитальных бюджетов, а также прогнозы финансовых ресурсов. · Раздел 1. Инвестиционная политика. Политика финансирования основных средств. Политика финансирования нематериальных активов. Политика в отношении долгосрочных финансовых вложений. · Раздел 2. Управление оборотным капиталом. Управление денежными средствами и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление дебиторской задолженностью. · Раздел 3. Дивидендная политика и структура источников финансирования. · Раздел 4. Финансовые прогнозы. Характеристика финансовых условий. Доходы предприятия. Расходы предприятия. Прогнозная финансовая отчетность. Бюджет денежных средств. Общая потребность в капитале. Потребность во внешнем финансировании. · Раздел 5. Учетная политика. · Раздел 6. Система управленческого контроля. Основой для разработки финансовых планов служат производственные показатели На этапе организации финансового планирования устанавливаются последовательность управленческих действий для разработки реальных, планов, методы обоснования соответствующих показателей, альтернативных заданий, выбор оптимального в данных условиях. Одновременно конкретизируются функции каждого участника процесса планирования, определяются до начала текущего планового периода сфера их действий, конкретные сроки предоставления соответствующих материалов и необходимых разработок. Обоснование статей финансового плана должно происходить посредством специальных методов.

49. Типы портфельных инвестиций. Портфельные инвестиции представляют собой инвестирование денежных средств в разнообразные типы и виды ценных бумаг эмитентов, представляющих разные сегменты рынка. Классификация инвестиционных портфелей Инвестиционные портфели бывают различных видов: - портфели роста формируются из ценных бумаг, курсовая стоимость которых растет. Цель данного типа портфеля; рост стоимости портфеля; Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов.

Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу. Портфель роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Он нацелен на сохранение капитала. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов. норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия к высокому риску. портфель высокого дохода включает высокодоходные ценные бумаги и ориентирован на получение высокого текущего дохода; процентов по облигациям и дивидендов по акциям; Портфель высокого дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель высокого дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания - получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости. этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал. портфель постоянного дохода - это портфель, который состоит из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска; Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска. Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая доход. Потеря одной части может компенсироваться возрастанием другой. Инвестиционный портфель по видам делиться на: - консервативный портфель; - умеренный инвестиционный портфель; - агрессивный инвестиционный портфель. В консервативном портфеле распределение ценных бумаг обычно происходит следующим образом: большая часть; облигации (снижают риск), меньшая часть; акции надежных и крупных российских предприятий (обеспечивают доходность) и банковские вклады. Консервативная стратегия инвестирования оптимальна для краткосрочного инвестирования и является неплохой альтернативой банковским вкладам, так как в среднем ПИФы облигаций показывают годовую доходность в 11 - 15 % годовых. Умеренный инвестиционный портфель включает в себя: - акции предприятий; - государственные и корпоративные облигации. Обычно доля акций в портфеле чуть превышает долю облигаций. Иногда небольшая доля средств может вкладываться в банковские депозиты. Умеренная стратегия инвестирования оптимально подходит для краткосрочного и среднесрочного инвестирования. Агрессивный инвестиционный портфель состоит из высокодоходных акций, но в целях диверсификации и снижения рисков в него включаются и облигации. Агрессивная инвестиционная стратегия лучше всего подходит для долгосрочного инвестирования, так как подобные инвестиции на короткий промежуток времени являются очень рискованными. Зато на отрезке времени от 5 лет и более инвестирование в акции дает очень неплохой результат (некоторые ПИФы акций за 5 лет продемонстрировали доходность более 900%!). Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к тому, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который: обеспечивает максимальную ожидаемую доходность при каждом уровне риска. Также типы портфельных инвестиций можно классифицировать следующим образом:

Создавая портфель инвестиций можно как комбинировать направления инвестирования с разным уровнем риска, так и отдавать предпочтение тому либо иному подходу. По срокам портфельные инвестиции подразделяют на:

Кроме того, портфельные инвестиции можно классифицировать по видам ценных бумаг, методам составления портфеля, по факту перелива капитала за границу (международные, зарубежные или внутренние инвестиции) и др. 50. Методы финансового планирования. Текущий план корпорации и порядок его разработки. Методы планирования — это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов: · расчетно-аналитического; · нормативного; · балансового; · оптимизации плановых решений; · экономико-математического моделирования. Суть расчетно-аналитического метода заключается в корректировке базовых показателей (достигнутых результатов) на предполагаемые изменения в наступающем плановом периоде с учетом тенденций роста (снижения) взаимосвязанных данных, намечаемых мероприятий по совершенствованию их структуры, ускорению роста и других количественных и качественных показателей. Метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно, на основе изучения их динамики за ряд периодов. Путем использования этого метода может быть установлена плановая потребность в оборотных активах, величина амортизационных отчислений и другие показатели. Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений, учетная ставка банковского процента и др. Содержание балансового метода планирования финансовых показателей состоит в достижении увязки имеющихся в наличии финансовых ресурсов и фактической потребности в них. Метод применяется при прогнозировании поступлений и выплат из денежных фондов на нужды потребления и накопления, квартального плана доходов и расходов, платежного календаря. Метод оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов, т.е. составляется несколько бюджетов разной продолжительности с разной детализацией, параллельно прорабатывается несколько вариантов плана. Например, составляется оптимистический и пессимистический сценарии развития событий. Экономико-математический метод моделирования в финансовом планировании позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Взаимосвязь выражается через экономико-математическую модель, которая представляет собой математическое описание экономических процессов с помощью математических методов и приемов. Финансовый план — обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) период. Финансовый план составляется в форме баланса доходов и расходов и включает в себя составление операционных и капитальных бюджетов, а также прогнозы финансовых ресурсов · Раздел 1. Инвестиционная политика. Политика финансирования основных средств. Политика финансирования нематериальных активов. Политика в отношении долгосрочных финансовых вложений. · Раздел 2. Управление оборотным капиталом. Управление денежными средствами и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление дебиторской задолженностью. · Раздел 3. Дивидендная политика и структура источников финансирования. · Раздел 4. Финансовые прогнозы. Характеристика финансовых условий. Доходы предприятия. Расходы предприятия. Прогнозная финансовая отчетность. Бюджет денежных средств. Общая потребность в капитале. Потребность во внешнем финансировании. · Раздел 5. Учетная политика. · Раздел 6. Система управленческого контроля. При составлении финансовых планов используются следующие информационные источники:

· Цель составления финансового плана заключается в взаимосогласованности доходов и расходов. Текущий финансовый план составляется на год с разбивкой по кварталам" поскольку в течение года потребность в денежных средствах значительно меняется и может случиться нехватка или избыток финансовых ресурсов. Разбивка годового финансового плана на более короткие промежутки времени позволяет отслеживать возникновение входных и выходных денежных потоков, определить потребность в привлечении средств. · К наиболее распространенных видов финансовых планов можно отнести: · - прогноз (план) финансовых результатов; · - баланс доходов и расходов; · - план денежных потоков · - платежный календарь. · Прогноз (план) финансовых результатов базируется на прогнозе выручки от продукции, услуг, доходов от внереализационных операций, сумм расходов на производство и реализацию продукции, расходы на внереализационные операции и общехозяйственных расходов Плановый баланс разрабатывается с целью выявления изменений в структуре активов и капитала. Таким образом, можно оценить платежеспособность, финансовую устойчивость предприятия в перспективе. Поскольку плановый баланс отражает финансовое состояние на конец планового периода, то в случае получения неудовлетворительных показателей необходимо корректировать бизнес-план в целом. Этот процесс будет продолжаться до тех пор, пока не будет достигнуто ожидаемого результата. Основная задача этого плана - определить все доходы и поступления средств и все расходы и отчисления. А затем на этой основе определяется или дефицит финансовых ресурсов или их избыток. В первом случае предприятие разрабатывает мероприятия по поиску источников финансирования, а во втором - пополняет резервы Бюджет корпорации определяется как план, охватывающий все аспекты хозяйственных операций на предстоящий период, и является официальным изложением политики фирмы, ее целей, установленных высшим руководством. В типовой фирме разрабатывается много видов бюджетов, которые можно объединить в четыре основные группы: 1) смету доходов и расходов; 2) смета капитальных расходов; 3) кассовый бюджет; 4) балансовую смету – Итак, текущий план должен содержать:баланс денежных поступлений и расходов; - таблицу доходов и затрат; - прогнозируемый баланс активов и пассивов предприятия; - расчет точки безубыточности.

51. Риски, связанные с финансовыми инвестициями. Управление рисками. Риски, связанные с формированием и управлением портфелем ценных бумаг, принято делить на два вида: - систематический (недиверсифицируемый) риск; - несистематический (диверсифицируемый) риск. Систематический риск нельзя уменьшить путем диверсификации, поэтому он является недиверсифицируемым. Основными составляющими систематического риска являются: • риск законодательных изменений (например, изменение налогового законодательства); • инфляционный риск - снижение покупательной способности рубля приводит к падению стимулов к инвестированию; • процентный риск - риск потерь инвесторов в связи с изменением процентных ставок на рынке. • политический риск - риск финансовых потерь в связи с политической нестабильностью и расстановкой политических сил в обществе; • валютный риск – риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты. Несистематический риск - риск, связанный с конкретной ценной бумагой. Этот вид риска может быть снижен за счет диверсификации, поэтому его называют диверсифицируемым. Он включает такие важные составляющие как: • селективный риск - риск неправильного выбора ценных бумаг • временной риск - связан с несвоевременной покупкой или продажей ценной бумаги; • риск ликвидности - возникает вследствие затруднений с реализацией ценных бумаг портфеля по адекватной цене; • кредитный риск - присущ долговым ценным бумагам и обусловлен вероятностью того, что эмитент оказывается неспособным исполнить обязательства по выплате процентов и номинала долга; • отзывной риск - связан с возможными условиями выпуска облигаций, когда эмитент имеет право отзывать (выкупать) облигации у их владельцев до срока погашения. Необходимость отзыва предусматривается на случай резкого снижения уровня процентной ставки; риск предприятия - зависит от финансового состояния предприятия - эмитента ценных бумаг, включенных в портфель. На уровень этого риска оказывает воздействие инвестиционная политика эмитента, а также уровень менеджмента, состояние отрасли в целом и др.; • операционный риск - возникает в силу нарушений в работе систем (торговой, депозитарной, расчетной, клиринговой и др.), задействованных на рынке ценных бумаг. Методы снижения риска инвестирования в портфель ценных бумаг условно можно разделить на следующие группы: • методы, основанные на возможности избежать необоснованный риск - состоят в том, что инвестор отказывается от излишне рисковых ценных бумаг, предпочитает пассивный способ управления портфелем, старается взаимодействовать с надежными партнерами; • методы перераспределения риска - связаны с возможностью распределения риска во времени, а также с диверсификацией портфеля; • методы компенсации риска - страхование риска и его хеджирование. Хеджирование (англ. hedging) — меры, нацеленные на страхование рисков на финансовых рынках. Если попросту, то хеджирование — это договоренность купить или продать что-либо (товар, валюту, ЦБ) по определенной цене в будущем, с целью минимизации риска непредвиденного колебания рыночной цены на этот объект хеджирования в будущем. С помощью хеджирования мы страхуемся от рисков колебаний цен. Но уменьшая риск, мы уменьшаем потенциальную прибыль. Как правило, для хеджирования трейдеры используют такие деривативы как опционы и фьючерсы. Напомним, что опционы (англ. options) — деривативы, которые дают право, но не обязательство купить или продать товар/ЦБ в будущем по оговоренной сейчас цене. А фьючерсы или фьючерсные контракты (англ. futures) — деривативы, которые обязуют обе стороны совершить сделку по купле-продаже в будущем по заранее оговоренной цене. К примеру, вы являетесь акционером Газпрома, и ожидаете, что в долгосрочном периоде акция будет расти. Но опасаясь краткосрочного снижения цены, вы страхуетесь, т.е. хеджируетесь, против падения. Для этого вы покупаете опцион с правом на продажу (англ. put option) акции Газпрома по определенной цене. Если вдруг ваши опасения станут реальностью и рыночная цена акции опустится ниже оговоренной в опционе цены (англ. strike price), то вы просто продадите акцию по этой оговоренной в опционе цене. Управление рисками связано с использованием экономико-статистических и экономико-математических методов оценки риска отдельных финансовых инструментов инвестирования. Управление рисками включает: - оценку уровня риска отдельных финансовых инструментов инвестирования осуществляется путем расчета показателей среднеквадратического (стандартного) отклонения или дисперсии их доходности. - отбор финансовых инструментов в формируемый портфель с учетом их влияния на параметры уровня доходности и риска портфеля. Степень влияния уровня доходности отдельного финансового инструмента инвестирования на формируемый показатель уровня ожидаемой доходности портфеля может быть рассчитана по следующей формуле:

- оптимизацию портфеля, направленную на снижение уровня его риска при заданном уровне ожидаемой доходности. Она основывается на оценке ковариации (коэффициента корреляции) и соответствующей диверсификации инструментов портфеля. - увеличение количества используемых инструментов инвестирования, что позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. Уровень доходности портфеля рассчитывается по следующей формуле:

Уровень риска портфеля рассчитывается по следующей формуле:

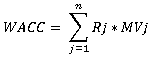

Методы оценки инвестиционных рисков подразделяются на: Метод аналогии применяется как на отдельных стадиях жизненного позволяет учитывать «человеческий фактор» при подготовке принятия решения; · является универсальным - применим для различных отраслей; · служит надстройкой для других методов, призванных решать плохо формализованные задачи, где больше подходят человеческие опыт и интуиция, нежели сложные математические расчеты. В традиционных моделях дисконтированных денежных потоков влияние риска учитывается в ставке дисконтирования и носит название метода корректировки нормы дисконта. Метод предполагает приведение будущих денежных потоков к настоящему времени по более высокой ставке, но не дает никакой информации о степени риска. Различные виды неопределенности и риска формализуются в виде премии за риск, которая включается в ставку дисконтирования. Величина премии за риск определяется экспертно и зависит от: · степени изученности объекта, · освоенности региона, · стабильности рыночной ситуации и др. Есть разные подходы к определению нормы дисконта. Первый основан на модели оценки доходности активов, второй - средневзвешенной стоимости капитала (WACC). WACC – Weighted Average Cost of Capital

где, Rj - цена j-го источника средств; MVj - удельный вес j-го источника. 1) Значения коэффициентов "бета" определяются на основе анализа ретроспективных данных соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг. Премия за риск определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения 5-10 лет и составляет 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, анализ динамики изменения индекса РТС, который мог бы служить этим показателем, свидетельствует, что в этом случае доходность менялась бы от -85% до +197%. 2) Две проблемы, возникающие при использовании средневзвешенной стоимости капитала (WACC) как ставки дисконта, связаны с тем, что: · WACC не учитывает различие в рисках разных инвестиций; · WACC реагирует на изменение структуры и масштаба инвестиций. Анализ чувствительности предполагает процедуру прогнозной оценки показателей эффективности инвестиционного проекта – ЧДД (NPV), ВНД (IRR) и пр. – при изменениях условий реализации проекта. Нечетко-множественный анализ возник, во многом, как альтернатива вероятностным и статистическим расчетам. Свойство нечеткого подхода – непосредственная оценка неопределенности результата без проведения анализа чувствительности. Подход напрямую связывает неопределенность входных и выходных данных. С математической точки зрения, теория вероятностей оценивает вероятность наступления некоторого события, а нечеткие методы оценивают его возможность. Имитационное моделирование (метод Монте -Карло) представляет собой серию численных экспериментов, призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели). Метод оценивает влияние одновременного изменения значений нескольких исходных параметров на стоимость объекта. Т.е. результат анализа риска выражается не единственным значением ЧДД, а в виде вероятностного распределения всех возможных значений этого показателя. В этом случае инвестор обеспечен полным набором данных, характеризующих риск проекта. Одно из направлений оценки инвестиционных проектов в условиях нестабильной внешней среды - метод сценариев. Метод предполагает прогнозирование вариантов развития внешней среды и расчет оценок эффективности инвестиций для каждого сценария. Если сценариям приписываются определенные вероятности, то строят профиль риска, оценивают стандартное отклонение и асимметрию распределения. Часто разрабатывают "пессимистический", "наиболее вероятный" и "оптимистический" сценарии, которые приближенно оценивают разброс результатов проекта и прибыльность (убыточность) при ухудшении экономической ситуации.

52.Произвордственный и финансовый левериджи. Процесс управления активами, направленный на возрастание прибыли, характеризуется категорией левериджа. Под левериджем понимается фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. В практике финансового анализа рассматривают три вида левериджа. 1)Производственный леверидж – это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Уровень производственного левериджа (Упл) принято измерять следующим показателем: DOL = (EBIT + FC) / EBIT,где FC сумма постоянных издержек придеприятия; EBIT – прибыль до выплаты налогов и процентов. ИЛИ:

где TGI – темп изменения валового дохода (в процентах); TQ – темп изменения объема реализации (в процентах). Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Эффект производственного рычага (ЭПР): ЭПР = ВМ / БП где: ВМ – валовый маржинальный доход; БП – балансовая прибыль. Т.о. операционный рычаг показывает на сколько процентов изменяется балансовая прибыль предприятия при изменении выручки на 1 процент. Операционный рычаг свидетельствует об уровне предпринимательского риска данного предприятия: чем больше cила воздействия производственного рычага, тем выше степень предпринимательского риска. Задачи, которые решаются с помощью операционного рычага (производственного левериджа): 1. расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль»; 2. определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы; 3. принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?); 4. принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат); 5. решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат; 6. использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги.

Использование метода расчета точки безубыточности (4.3), (4.4) позволяет преобразовать формулу (5.1):

где c – удельный маржинальный доход; Q – объем реализации в натуральном выражении; GI – валовой доход. Высокое значение показателя характерно для предприятий с относительно высоким уровнем технической оснащенности: чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа, что соизмеримо с высоким производственным риском. Воздействие операционного левериджа начинает проявляться после того, как предприятие преодолеет точку безубыточности своей деятельности, тогда чем выше доля постоянных затрат в общей их сумме, тем большей силой воздействия на изменение прибыли будет обладать предприятие, наращивая объем реализации продукции. 2) Финансовый леверидж – это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Уровень финансового левериджа (Уфл) характеризует относительное изменение чистой прибыли при изменении валового дохода

где TNI – темп изменения чистой прибыли (в процентах).2 способ расчета финансового левериджа: ЭФР = EBIT/ (EBIT- D х r), где EBIT - операционная прибыль; D – величина заемного капитала; r – процентная ставка по заемному капиталу. Финансовый (кредитный) леверидж – соотношение заемного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Чем выше доля заемного капитала, тем меньше чистая прибыль, за счет увеличения расходов на выплату процентов. Размер отношения заемного капитала к собственному характеризует степень риска, финансовую устойчивость. Компания с высокой долей заемного капитала называется финансово зависимой компанией. Компания финансирующая свою деятельность за счет только собственного капитала называется финансово независимой компанией. Используя метод определения точки безубыточности (6.3), (6.4), формулу можно преобразовать

где In – проценты по ссудам и займам; T – усредненная ставка налога. Коэффициент Уфл показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового левериджа, что является индикатором высоко финансового риска. Производственный и финансовый леверидж обобщаются категорией производственно-финансового левериджа (Ул), уровень которого, как следует из формул (7.1) – (7.4), может быть оценен следующим показателем:

Или представлен следующей формулой: DTL = DOL хDFL = ( EBIT + FC) / EBIT х EBIT / ( EBIT - D х r ) = ( EBIT + FC) / (ЕBIT - D х r). Интегральный леверидж может служить мерой общего несистематического риска. Для любого бизнеса опасным является сочетание высокого уровня постоянных издержек и больших процентных выплат по займам и кредитам (финансовый риск). Использование интегрального левериджа позволяет установить точное влияние изменений в объемах продаж на чистую прибыль акционеров. Подбирая различные сочетания операционного и финансового рычагов, можно получить максимальную прибыль при допустимом риске, или минимизировать риск при заданной прибыли.

53. Методы планирования прибыли организации. Планирование доходов. Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно:

Основными методами планирования прибыли являются:

МЕТОД ПРЯМОГО СЧЕТА Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле: П = (О × Ц) - (О × С), где О — объем выпуска продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции. Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода: Птп = Цтп - Стп, где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп — полная себестоимость товарной продукции планируемого периода. Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле: Прп = Врп - Срп, где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в предстоящем периоде продукции. Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле: Прп = Пон + Птп - Пок, где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыль от остатков нереализованной продукции в конце планового периода. Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. АНАЛИТИЧЕСКИЙ МЕТОД Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа: 1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период; 2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности; 3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д. После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции. Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы. Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным. Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет. После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия. |

Последнее изменение этой страницы: 2019-05-07; Просмотров: 601; Нарушение авторского права страницы

,где

,где ,где

,где А - сумма амортизационных отчислений за минимальный амортизационный срок эксплуатации

А - сумма амортизационных отчислений за минимальный амортизационный срок эксплуатации

Возьмем те же цифры, что и в предыдущем примере: (7,2 + (135-120))/120*100% = 18,5%

Возьмем те же цифры, что и в предыдущем примере: (7,2 + (135-120))/120*100% = 18,5%

(7.2)

(7.2) , (7.3)

, (7.3) , (7.4)

, (7.4)