|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛІЗ ОБОРОТНОСТІ ПОЗИК, тис. грн

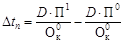

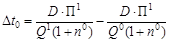

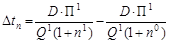

Як видно з даних табл. 5.3, кількість оборотів позикових коштів у звітному періоді порівняно з базисним періодом зменшилася з 2,77 раза на рік до 1,46 раза, тобто тривалість одного обороту позик у базисному періоді становила 132 дні, а в звітному — 250 днів. Це обумовлено, по-перше, погіршенням погашення виданих позик. По-друге, кредитний оборот знизився внаслідок зменшення середньої процентної ставки за кредит з 30 до 28 %. Підвищення тривалості одного обороту на 118 днів було обумовлене такими факторами: а) збільшення середніх кредитних залишків з 44 899,7 тис. грн у базисному періоді до 65 245,2 тис. грн у звітному, тобто на 20 345,5 тис. грн підвищило тривалість одного обороту на 59,9 днів.

б) погіршення повернення позик і зменшення обсягів виданих кредитів підвищило тривалість одного обороту на 53,5 дня;

в) зменшення середньої процентної ставки за кредит підвищило тривалість обороту на 4,8 дня.

Загальне відхилення тривалості одного обороту кредитних ресурсів становило +118,2 дня. Як свідчать наведені розрахунки, всі фактори негативно вплинули на тривалість одного обороту. При цьому найбільше вплинуло на зниження оборотності позик збільшення середніх кредитних залишків (+59,9 дня), що може бути обумовлено, по-перше, погіршенням погашення позик та, по-друге, розширенням кредитної діяльності за недосконалого контролю за станом їх повернення. Зміна обсягів виданих кредитів залежить від попиту на кредитні ресурси, ефективності управління активами банку, від активності депозитної політики банку. Тобто даний показник частково не залежить від зусиль самого банку. Останній же фактор — середня процентна ставка за кредит — в більшості випадків залежить від зовнішніх причин: політика НБУ, співвідношення попиту та пропонування кредиту на ринку позикових капіталів, конкуренція між банками, стабільність економічної ситуації. Внутрішні чинники (ризик позики, її забезпечення, розмір та термін погашення тощо) менше впливають на зміну середньої процентної ставки, але теж мають місце. Додаткове умовне залучення кредитних коштів унаслідок підвищення тривалості одного обороту на 118,2 дня становило 40 259,1 тис. грн (+118,2 · 340,6). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-05-08; Просмотров: 231; Нарушение авторского права страницы

;

; ;

; ,

, ;

; ,

, .

.