|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛІЗ ЯКОСТІ КРЕДИТНОГО ПОРТФЕЛЯ З ПОГЛЯДУ РИЗИКУ ⇐ ПредыдущаяСтр 8 из 8

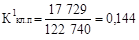

Так, коефіцієнт питомої ваги зважених класифікованих позик (коефіцієнт якості кредитного портфеля) у звітному періоді становив:

а в попередньому періоді:

тобто коефіцієнт якості кредитного портфеля став нижчим на 0,015. Коефіцієнт покриття зважених класифікованих позик власним капіталом значно поліпшився — на 0,341, тобто більше ніж удвічі. Це свідчить про те, що підвищення ризикованості кредитного портфеля було підстраховано значним зростанням власного капіталу, які гарантують фінансову стабільність роботи банку навіть за певних умов підвищення ризику. Тобто підвищення ризикованості кредитного портфеля (за умови підвищення прибутковості) було виправданим. Незважаючи на суттєве поліпшення коефіцієнта покриття зважених класифікованих позик, його значення у звітному періоді було на низькому рівні, за прийнятою рейтинговою оцінкою відноситься до граничних значень, а в базисному періоді його значення можна розцінювати як незадовільне. Згідно з рейтинговою системою CAMEL рекомендовано таке співвідношення між вартістю класифікованих позик (активів) та капіталом:

Цю шкалу доцільно використовувати, коли питома вага кредитних вкладень у загальних активах досить висока. Про неналежний контроль з боку банку за якістю кредитного портфеля свідчить також велика питома вага прострочених, несплачених та збиткових позик у загальній заборгованості клієнтів. Так, у звітному періоді коефіцієнт проблемних позик становив 0,250, або 25 % від загальної суми кредитного портфеля, а в базисному періоді — відповідно 0,197, або 19,7 %. Цей коефіцієнт збільшився (тобто погіршився) на 5,3 процентного пункту. Тенденцію до погіршення має і коефіцієнт збитковості позик, який підвищився на 0,9 процентного пункту (з 6,8 % до 7,7 %). Якщо така сама тенденція спостерігалась і в попередньому періоді, то можна зробити висновок про слабку роботу банку з управління якістю активів. Тому виправданою є політика НБУ, спрямована на підвищення розміру власних коштів та статутного фонду, які знижують імовірність банкрутства банку за погіршення якості його активів. Загальний висновок, який можна зробити, виходячи з результатів аналізу якості кредитного портфеля з погляду ризику: банку необхідно проводити обережнішу кредитну політику, ретельніше підходити до оцінювання платоспроможності позичальників на стадії надання кредитів, приділяти увагу цільовому використанню наданих позик та контролю за діяльністю позичальника з метою своєчасного виявлення негараздів та запобігання можливих втрат за позиками. 5.8. Аналіз якості кредитного портфеля банку

Аналіз кредитних операцій повинен здійснюватися також у напрямі оцінювання ступеня захищеності від можливих втрат. Чим гірші показники якості кредитів з погляду кредитного ризику, тим більшим має бути ступінь їх захищеності. Для оцінювання його рівня використовують такі показники: коефіцієнт забезпеченості позики; коефіцієнт забезпеченості збитків; коефіцієнт захищеності позик від втрат; коефіцієнт покриття збитків; коефіцієнт покриття позик власним капіталом. Коефіцієнт забезпеченості позик (Кз.п) розраховується як співвідношення загальної суми забезпечення кредитів (застава, гарантії, страхування тощо) (Зк) та загальної суми кредитів (П)

Цей показник характеризує ступінь захищеності банку від втрат за позиками за рахунок зовнішніх факторів, таких як гарантії, застава майна, страхування, поручительство. Коефіцієнт забезпеченості збиткових позик (Кз.з) розраховується як відношення кредитного забезпечення (Зк) за збитковими позиками до чистих списань за аналізований період (Сп)

Цей коефіцієнт свідчить про ступінь захищеності банку від збитків за позиками з урахуванням тенденції збитковості кредитного портфеля, яка склалася. До внутрішніх факторів захисту кредитного портфеля від коефіцієнтів захищеності позик; коефіцієнтів покриття збитків. Коефіцієнт захищеності позик (Кзах) розраховується як відношення резервів на покриття збитків за позиками (Рзб) до загальної суми позик (П)

Коефіцієнт покриття збитків за позиками (Кп.зб) розраховується як відношення резерву на покриття збитків за позиками (Рзб) до збиткових позик (Пзб).

Коефіцієнт покриття позик капіталом (Кз.к) розраховується як відношення капіталу банку (ВК) до загальної суми позик (П).

Цей показник указує на те, яка частина кредитного портфеля фінансується за рахунок власного капіталу. Зростання даного коефіцієнта свідчить про те, що посилюється захищеність кредитів власним капіталом. Ступінь повноти формування резерву розраховується як відношення фактично створеного резерву до розрахункової суми резерву виходячи із кредитного ризику.

Розглянемо рівень цих показників в аналізованому банку. Таблиця 5.19 АНАЛІЗ ЯКОСТІ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

Як видно з наведених розрахунків (табл. 5.19), захищеність кредитного портфеля від можливих втрат у звітному періоді зросла порівняно з минулим роком. Так, загальний коефіцієнт забезпеченості позик зріс із 0,83 в попередньому періоді до 0,85 у звітному. Проте рівень даних коефіцієнтів свідчить про недостатнє забезпечення позик. Що стосується збиткових позик, то формально рівень забезпеченості цих позик у звітному періоді був достатній. Але під час ретельнішого вивчення рівня ліквідності наданого забезпечення були виявлені деякі прорахунки в оцінюванні його вартості. Захищеність позик за рахунок створеного в банку резерву на покриття збитків за позиками у звітному періоді збільшилася на 3,5 процентного пункту. Всі збитки були списані за рахунок резерву. Так, коефіцієнт покриття збитків у звітному періоді становив 1,41, а в базисному періоді — 1,09. Загальний висновок про рівень захищеності кредитного портфеля банку можна зробити такий: у банку створено достатній резерв для покриття можливих збитків за кредитними операціями. Проте кредитним інспекторам слід звернути увагу на оцінку рівня забезпеченості позик. Треба уважніше аналізувати якість та ліквідність наданого забезпечення кредитів, оскільки в даному банку склалася тенденція недостатньої захищеності кредитного портфеля від можливих втрат за рахунок зовнішнього чинника. 5.9. Аналіз дохідності та ефективності Аналіз будь-яких операцій повинен завершуватись оцінюванням їх ефективності, тобто аналізом їх дохідності та рентабельності. Як зазначалося вище, питома вага доходу від кредитної діяльності банку традиційно найбільша в загальній структурі доходів банку. Ефективність кредитної діяльності банку аналізується за допомогою системи показників: дохідність кредитних операцій; дохідність активів за рахунок кредитних операцій; питома вага доходів від надання кредитів в загальній сумі доходів; рентабельність кредитних операцій; прибутковість кредитних операцій; дохід на одного працівника кредитного відділу. Дохідність кредитних операцій може бути розрахована за допомогою таких показників: Дохідність кредитних вкладень — розраховується діленням доходу від кредитних операцій на середню суму кредитних вкладень за досліджуваний період:

Даний коефіцієнт є універсальним показником, що характеризує ефективність вкладень у кредитні операції і показує, скільки банк отримує доходів з кожної гривні, вкладеної саме в кредитні операції. Його застосування дає змогу зробити порівняльний аналіз ефективності різних видів банківських операцій (операцій з цінними паперами, з валютою, лізингові операції тощо) і оптимізувати напрями використання банківських ресурсів, віддаючи пріоритети найдохіднішим видам діяльності. За умови ідеальної фінансової дисципліни позичальників, коли виконуються всі умови договорів і всі кредити та проценти за ними повертаються повністю, цей коефіцієнт дорівнюватиме середньозваженій процентній ставці за кредитами. Під час розрахунку даного коефіцієнта чисельник береться фактична сума отриманого доходу від процентів за кредитами. Для точнішого розрахунку вона може бути скоригована на суму втрат від списання безнадійних кредитів за аналізований період. Дохідність активів за рахунок кредитних операцій — розраховується діленням доходу від кредитних операцій на середню суму активів:

Використання даного коефіцієнта менш поширене, ніж попереднього показника. Він характеризує внесок кредитних операцій у загальну дохідність активів. Різновидом цього показника може бути коефіцієнт, у знаменнику якого замість загальних активів беруться тільки дохідні активи. За високої частки кредитів у загальних активах його значення наближатиметься до значення першого коефіцієнта — дохідності кредитних вкладень. Питома вага (частка) доходів від надання кредитів у загальній сумі доходів розраховується діленням доходу від кредитних операцій на загальну суму доходів банку:

Цей коефіцієнт характеризує частку доходів, отриманих банком від надання кредитів у загальних доходах банку від інших активних операцій. Аналізуючи його, доцільно порівняти значення даного показника зі значенням коефіцієнта кредитної активності. Якщо коефіцієнт питомої ваги кредитних доходів вищий коефіцієнта питомої ваги кредитів у дохідних активах, це свідчить про те, що ефективність кредитних операцій вища, ніж ефективність інших банківських операцій. Рентабельність кредитних операцій може бути проаналізована за допомогою низки показників, які доповнюють один одного. Рентабельність кредитних операцій (Р1) розраховується діленням прибутку від кредитних операцій на витрати, пов’язані із залученням ресурсів та функціонуванням кредитного відділу:

Різновидом показника рентабельності може бути також відношення процентних доходів від кредитів до процентних витрат, пов’язаних із залученням ресурсів.

Цей показник характеризує ефективність обраної політики щодо регулювання співвідношення між ціною ресурсної бази та ціною розміщення ресурсів. Зростання даного коефіцієнта характеризує високу якість менеджменту в банку. Про ефективність процентної політики може свідчити і зворотний показник — відношення процентних витрат на залучення ресурсів до процентних доходів від кредитних операцій:

Зниження даного показника є, безумовно, позитивним явищем, проте аналіз слід доповнити оцінкою абсолютної суми прибутку, яка в результаті жорсткої процентної політики не повинна призводити до зменшення обсягу залучених ресурсів та зниження попиту на дорогі кредити. Прибутковість кредитних операцій розраховується діленням прибутку від кредитних операцій на середні кредитні вкладення:

Даний коефіцієнт показує, скільки отримано прибутку від кредитних операцій на кожну гривню, вкладену в кредитні операції. Зростання показника прибутковості кредитних операцій вищими темпами порівняно зі зростанням показника дохідності кредитних операцій свідчить про підвищення ефективності кредитних вкладень. Для порівняльного аналізу ефективності роботи працівників кредитних відділів різних банків або філій банку можна розраховувати показник продуктивності праці як відношення доходу від кредитних операцій до середньооблікової чисельності працівників кредитного відділу.

Даний показник не доцільно використовувати для порівняльного аналізу ефективності роботи різних відділів та департаментів у межах одного банку, оскільки продуктивність праці працюючих різних структурних підрозділів буває незіставною, і як правило, залежить не від зусиль конкретних працівників, а від ефективності тих чи інших операцій та ділової активності банку. Розглянемо основні показники ефективності кредитних операцій на цифровому прикладі (табл. 5.20). Як свідчать дані табл. 5.20, дохід від надання кредитів у звітному періоді підвищився на 15 162 тис. грн проти попереднього періоду. Це обумовлено насамперед збільшенням масштабів кредитної діяльності. Проте, як свідчать розрахункові показники, ефективність кредитних операцій дещо погіршилась. Так, дохідність кредитних вкладень знизилась із 40 % до 33 %, тобто на 7 %. Це пов’язано передусім зі зниженням середньої процентної ставки за наданими кредитами. Основною причиною такої ситуації було зниження ставки рефінансування НБУ та зниження попиту на кредити на ринку капіталів у цілому. Тенденція зниження ефективності кредитних операцій підтверджується і динамікою решти показників. Так, рентабельність кредитних операцій (відношення доходу до витрат) знизилася на 0,16. Тобто, якщо в базисному періоді на кожну гривню витрат на залучення кредитних ресурсів було отримано 1 грн 35 коп. доходу, то у звітному періоді — 1 грн 19 коп. доходу. Про зниження ефективності кредитних операцій свідчить і зменшення розміру прибутку в розрахунку на одну гривню активів. Значення цього показника знизилося на 1,2 коп. і становило у звітному періоді 2,6 коп., що можна пояснити зниженням процентної ставки за кредити. Таблиця 5.20 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-05-08; Просмотров: 323; Нарушение авторского права страницы

,

, ,

, .

. .

. .

. .

. .

. .

. .

. .

. .

. .

. .

. .

. .

. .

.