|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности внедрения новой техники ⇐ ПредыдущаяСтр 5 из 5

Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в мировой практике. Такими показателями являются: сравнительная экономическая эффективность, интегральный экономический эффект за весь жизненный цикл проекта, период возврата капитальных вложений, внутренняя норма рентабельности. Определение сравнительной экономической эффективности

Расчет сравнительной экономической эффективности производится на основе приведенных затрат по формуле:

где СБ – годовая полная себестоимость выпуска продукции, выполнения работ, оказания услуг при использовании базового варианта; CПР – годовая полная себестоимость выпуска продукции, выполнения работ, оказания услуг при использовании проектного варианта; ЕН – нормативный коэффициент прибыльности, ЕН=0, 15; КБ – величина капитальных вложений по базовому варианту; КПР – величина капитальных вложений по проектному варианту.

Определение интегрального экономического эффекта

Целью данной экономической оценки является определение динамики чистой текущей стоимости, т.е. суммы, ежегодно возвращающейся в виде отдачи от вложенных средств с учетом фактора времени. Порядок расчета: 1) Определение показателей чистого денежного потока (ЧДП) за период реализации проектного решения по формуле:

где ЧДПt – чистый денежный поток года t; Вt – выручка от реализации в году t; Кt – капитальные вложения года t; Иt – издержки производства года t; t – порядковый номер года реализации проекта.

2) Определение показателей чистой текущей стоимости (ЧТС) за период реализации проекта по формуле:

где бt – коэффициент приведения по фактору времени, рассчитываемый по формуле:

где Е – норматив приведения по фактору времени (ориентировочно принимается от 0, 12 до 0, 2); t – текущий год. б1=1; б2=(1+0, 2)-1=0, 83; б3=(1+0, 2)-2=0, 694; б4=(1+0, 2)-3=0, 579; б5=(1+0, 2)-4=0, 48;

3) Определение интегрального экономического эффекта по формуле:

где

Таблица 4.1 – Расчет интегрального экономического эффекта

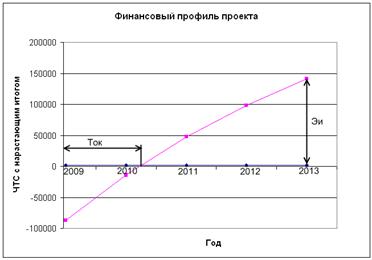

По графику определяется срок окупаемости проекта. Он рассчитывается с точностью до десятых долей года. Ток=1+(13768, 3/(13768, 3+47277, 3))=1, 22. Определение внутренней нормы рентабельности

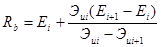

Внутренняя норма рентабельности равна такой ставке ЕХ, при которой интегральный экономический эффект равен нулю. RB=УХ, при котором:

Если при принятом для определения интегрального экономического эффекта значении Е полученное значение Эи оказывается положительным, то это означает, что Rb> E. При отрицательном значении Эи соответственно Rb< E. Определение истинного значения Rb ведется методом последовательного приближения (увеличивает значение Е последовательно на 0, 01 при положительном Эи, и уменьшаем на 0, 01 при отрицательном). Находим также коэффициенты дисконтирования, при которых интегральный экономический эффект принимает ближайшее к нулю положительное и отрицательное значения. Затем рассчитываем внутреннюю норму рентабельности по формуле: Подбор коэффициента дисконтирования, при котором выполняется: при Еi=0, 798 Эиi =39, 26; при Еi+1 =0, 799 Эиi+1 = -49, 5. Рассчитываем внутреннюю норму рентабельности по формуле:

где Еi и Еi+1 – коэффициенты дисконтирования, при которых интегральный эффект принимает ближайшее к нулю соответствующее положительное или отрицательное значения. Эи и Эи+1 соответствующие этим коэффициентам дисконтирования значения интегрального экономического эффекта. Далее на основе полученных показателей делается вывод о целесообразности осуществления данного проекта.

Заключение В курсовом проекте произведено исследование эффективности внедрения на АТП коммунального хозяйства стенда для испытания коробок передач SDK 1408. В результате проведения маркетинговых исследований и выполненных расчетов, мы получили снижение трудоёмкости одной операции с 3 до 1, 5 нормо-часов и годовой программы с 2700 до 1350 нормо-часов, основная заработанная плата уменьшилась с 43200 до 21600 грн., уменьшились расходы, связанные с освоением и подготовкой производства (1158 грн.). При оценке эффективности внедрения стенда нами был установлен срок окупаемости проекта. Он составил 1, 22 года. Внутренняя норма рентабельности составила 79%. Внедрение стенда приведёт к повышению производительности труда, снижение затрат на техническое обслуживание, повышения качества выполняемых работ. На основании выше изложенного можно судить о целесообразном внедрении на АТП коммунального хозяйства нового диагностического оборудования. Это позволит снизить прямые затраты предприятия и увеличить качество, скорость выполняемых работ.

БИБЛИОГРАФИЯ 1. Экономика, планирование и анализ автотранспортных предприятий. А.П.Анисимов, – М., Транспорт, 1998. 2. Котлер Ф. Основы маркетинга / Ф.Котлер. – М.: Прогресс, 1999. 3. Экономика предприятия. / под. ред. проф. В.Я.Горфинкеля. – М., Банки и биржи, 1997, 760 с. 4. Шмален Г. Основы и проблемы экономики предприятия. Пер. с немецкого – М., Финансы и статистика, 1996, 510 с. 5. Поляков И.А., Ремизов К.С. Справочник экономиста по труду; шестое издание. – М., Экономика, 1988, 279 с. 6. Балабанов И.Г. Основы финансового менеджмента. Как управлять капиталом? – М., Финансы и статистика, 1994, – 325 с. 7. Бланк И.А. Инвестиционный менеджмент. К., МТ «Итем лтд», 1995, 336 с. 8. Газаев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. – М., ВНИИО ЭНТ, 1993, 365 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 179; Нарушение авторского права страницы

(4.1)

(4.1) = 81931, 9.

= 81931, 9. (4.2)

(4.2) = -87200;

= -87200;  = 88471, 9;

= 88471, 9;  = 88471, 9;

= 88471, 9;  = 88471, 9;

= 88471, 9;  = 88471, 9.

= 88471, 9. (4.3)

(4.3) (4.4)

(4.4) =-87200;

=-87200;  =73431, 6;

=73431, 6;  =61045, 6;

=61045, 6;  =51313, 7;

=51313, 7;  =42466, 5.

=42466, 5. , (4.4)

, (4.4) – период реализации проекта, лет; Расчет

– период реализации проекта, лет; Расчет  производится по форме таблицы 4.1.

производится по форме таблицы 4.1.

(4.6)

(4.6) (4.7)

(4.7) =0, 789442.

=0, 789442.