|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Цена - это денежное выражение стоимости единицы товара, то есть это сумма денег, за которую покупатель готов купить продукцию, а производитель – продать.

Для любой коммерческой организации, любого предприятия цена является важным элементом рыночного механизма, а также концентрированным элементом рыночной конъюнктуры. В условиях рыночной системы хозяйствования от цены зависят: - величина прибыли; - конкурентоспособность предприятия и продукции; - финансовая устойчивость предприятия. Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование определенных текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия. Основой для определения предприятием цены продукции, как правило, является себестоимость. Себестоимость отражает текущие издержки предприятия по производству и реализации продукции. Схема формирования цены на основе себестоимости продукции представлена на рис.4.8.

Рис. 4.8. Формирование цены на основе себестоимости продукции

Таким образом, различают следующие виды цен: - отпускная цена предприятия; - оптовая рыночная цена; - розничная цена. Это виды цен, классифицируемые по характеру обслуживаемого оборота. В эту группу цен также можно отнести: - закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее для дальнейшей переработки; - договорные цены на продукцию; - розничные цены, по которым торговые организации реализуют продукцию; - тарифы грузового и пассажирского транспорта; - тарифы на платные услуги населению; - цены, обслуживающие внешнеторговый оборот и т.д.. Действующие в рыночной экономике цены можно классифицировать и по другим признакам. В зависимости от сферы регулирования различают: - свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения; - договорные контрактные цены, которые устанавливаются по соглашению сторон; - цены, в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия; - регулируемые цены – цены, устанавливаемые под контролем государства. В Российской Федерации государственное регулирование ценообразования осуществляется на основании Указа Президента РФ от 28 февраля 1995 г. № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)». Этим Указом определены перечни продукции и услуг, по которым осуществляется государственное регулирование цен. В зависимости от территории действия различают: - единые или поясные цены; - региональные (зональные) цены. Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Единые (поясные) регулируемые цены устанавливаются на следующие виды продукции и услуг: - газ природный (кроме реализуемого населению и жилищно-строительным кооперативам); - продукция ядерно-топливного цикла; - электроэнергия и теплоэнергия, тарифы на которые регулируются Федеральной энергетической комиссией; - продукция оборонного производства; - драгоценные металлы и сплавы; - перевозки грузов, пассажиров, погрузочно-разгрузочные работы на железнодорожном транспорте. Региональные цены устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий. В зависимости от метода включения транспортных расходов в цену товаравыделяют: - цену «франко – склад поставщик». - цену « франко – станция отправления»; - цену «франко – склад потребителя». Система «франкирования» показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара. Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «Франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик. По времени действия цены подразделяются на следующие: - постоянные, действие которых не меняется в течение всего срока контракта; - текущие, меняющиеся в рамках действия одного контракта; - сезонные, действующие в пределах определенного периода времени; - скользящие, устанавливаемые на изделия с длительным сроком изготовления. Как экономическая категория цена выполняет ряд важнейших функций. Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию продукции. Таким образом, цена определяет, сколько затрачено труда, сырья, материалов, комплектующих на изготовление продукции. В конечном же счете, цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственными и другими ее секторами, регионами, социальными группами населения. Эта функция реализуется через налогообложение предприятия путем включения ряда налогов и обязательных платежей в себестоимость (например, налоги в дорожные фонды, отчисления в государственные внебюджетные фонды социального назначения – в пенсионный фонд, фонды социального и медицинского страхования и др.), а также путем налогообложения прибыли или путем включения в цену косвенных налогов (НДС и акцизов). Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Остро реагируя на диспропорции в сфере производства и обращения, цена служит гибким инструментом для достижения их соответствия. Функция цены как средства рационального размещения производства проявляется в том, что с помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли. Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и ее спроса. Факторы, влияющие на ценообразование

Для выработки эффективной ценовой политики фирмы необходим всесторонний анализ факторов, влияющих на ценообразование. Среди них: - общественная цена производства; - состояние денежной сферы; - соотношение спроса и предложения; - конкуренция; - государственное регулирование; - международное регулирование. Схема иерархической соподчиненности ценообразующих факторов отображена на рис.4.9.

Методы формирования цен

В условиях рынка обоснование цен основано на использовании всей совокупности ценовых методов, как затратных, так и параметрических. Затратные методы ценообразования используются преимущественно в процессе определения издержек производства и реализации продукции, а параметрические при определении экономических параметров товара. Методы ценообразованиямогут быть представлены в виде схемы (рис. 4.10). К затратным методам ценообразования относятся метод полных издержек, метод стандартных издержек, метод прямых издержек, метод прямых стандартных издержек. Метод полных издержек - это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. В основу цены положены реальные издержки производителя на единицу продукции, к которым добавляется необходимая предприятию прибыль. Этот метод применим, как правило, на тех предприятиях, сбыт продукции которых практически гарантирован. Часто этот метод называют «издержки плюс прибыль».

При расчете цены по методу « издержки плюс прибыль » сначала рассчитывается полная себестоимость единицы продукции, затем добавляется прибыль в процентах от полной себестоимости единицы продукции: Сед. пр=Ипер+ И пост/N; Ц ед. пр=С ед. пр/(1-Н), где Сед – себестоимость единицы продукции; Ипер – переменные издержки на единицу продукции; Ипост – постоянные издержки за период; N – объем выпускаемой продукции за период; Н – желаемый доход от сбыта (надбавка). Разновидностью данного метода может быть расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Основой такого расчета является построение так называемого графика безубыточности. В этой системе ценообразования используется график, отражающий общие издержки и общую прибыль, предполагаемые при различных объемах сбыта. Переменные издержки суммируются с постоянными и формируют валовые издержки, которые растут вместе с объемом производства. Линия валового дохода от реализации товара берет начало в нулевой точке и растет с каждой проданной единицей продукции. Наклон этой линии отражает цену. Линия валовых издержек и валового дохода пересекаются в точке, называемой порогом безубыточности (рис.4.11). Порог безубыточности можно определить по следующей формуле: Nт.без=И пост/(Цед.пр – Ипер), где N т.без – объем выпускаемой продукции при достижении точки безубыточности; Ипост – постоянные издержки за период; Ипер – переменные издержки на единицу продукции; Цед.пр – цена единицы продукции.

Рис. 4.11. График безубыточности

Прибыль предприятия Понятие прибыли и ее экономическое содержание. Формирование и использование прибыли

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых конечных результатах - прибыли, рентабельности, выручке от реализации. Выручка от реализации характеризует общий финансовый результат(валовый доход) от реализации продукции (работ, услуг) и включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; покупных изделий (приобретенных для комплектации), объектов строительных, научно – исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта. Выручка от реализации может быть определена на момент поступления денег на расчетный счет или в кассу предприятия. Предприятие также может определить выручку от реализации и финансовый результат на момент отгрузки продукции (выполнения работ, услуг). Она формируется в результате деятельности предприятия по трем основным направлениям: основному, инвестиционному, финансовому. Схематично распределение выручки предприятия представлено на рис. 4.13. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Различают валовую, балансовую и чистую прибыль. Валовой прибылью от реализацииявляется разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и себестоимостью реализованной продукции (работ, услуг). Общий финансовый результат предприятия называют балансовой прибылью или прибылью до налогообложения. В нее включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями; внереализационные доходы (потери). Балансовая прибыль за вычетом налогов называется чистой прибылью. В соответствии с бухгалтерским подходом и, учитывая данные отчета о финансовых результатах основные виды прибыли можно определить следующим образом:

1. Определяется объем выручки от реализации продукции где:

где: Необходимо обратить внимание на то, что платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов включаются в себестоимость продукции (работ, услуг), а платежи за их превышение производятся из чистой прибыли предприятия. 2. Валовую прибыль формуле:

3. Прибыль балансовая (прибыль или убыток до налогообложения)

где Коммерческие доходы и расходы это доходы и расходы, связанные со сбытом и продажей продукции (выполнением работ, оказанием услуг). Управленческие доходы и расходы это доходы и расходы, связанные с управлением организацией. Доходы от участия в других организациях – доходы, полученные в связи с участием в уставном (акционерном и т.п.) капитале других организаций, а именно: - дивиденды, за вычетом удерживаемого налоговым агентом – источником выплаты дивидендов – налога (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302); - стоимость имущества, полученного при выходе из общества или при ликвидации организации. К процентам, подлежащим к получению организацией, относятся: - проценты, причитающиеся организации по выданным ею займам; - проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям); - проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка; - проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации. К процентам, подлежащим уплате организацией, относятся: - проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг; - дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации. Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов. Прочие доходы и расходы определены в положении по бухгалтерскому учету (ПБУ 9/99) «Доходы организации» и ПБУ 10/99 «Расходы организации». К прочим доходам, в том числе, относятся: - поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; - проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; - штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; - суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; - сумма дооценки активов; - поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. К прочим расходам, в том числе относятся: - расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; - расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; - расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; - проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); - штрафы, пени, неустойки за нарушение условий договоров; - возмещение причиненных организацией убытков; - суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; - перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий; - прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). 4. Чистую прибыль

где: При расчете чистой прибыли учитывается также изменение отложенных налоговых обязательств и изменение отложенных налоговых активов. 5. Прибыль, остающуюся в распоряжении предприятия,

где: Факторы увеличения объема прибыли предприятия

В условиях рыночных отношений прибыль зависит от основных групп факторов ее получения: - монопольного положения предприятия на рынке той или иной продукции и (или) уникальности продукта; - непосредственно производственной и предпринимательской деятельности; - инновационной деятельности предприятия. Все факторы, влияющие на величину прибыли, можно разделить на внешние и внутренние. К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, ставок по кредитам, налоговые ставки, соотношение спроса и предложения, уровень конкурентоспособности, ресурсное обеспечение и условия реализации продукции и пр. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли. Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование основных фондов и оборотных средств предприятия, трудовых и финансовых ресурсов. К внепроизводственным факторам относятся: природоохранная деятельность, социальные условия, снабженческо – сбытовая деятельность и др. Все перечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. На увеличение объема прибыли непосредственно влияют увеличение объема реализации продукции, работ, услуг (что тесно связано с ситуацией на рынке и объемами продаж) и снижение себестоимости.

Рентабельность как обобщающий показатель эффективности хозяйствования. Показатели рентабельности и пути ее повышения Кроме абсолютного объема прибыли, показателем эффективности предприятия являетсярентабельность. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы (капитал). Существует система показателей рентабельности. Можно выделить показатели, используемые в статистической практике для оценки эффективности применяемых в производстве авансированных ресурсов и текущих затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества предприятия. Эффективность производственно-хозяйственной деятельности отражает показатель рентабельности производства; эффективность использования текущих затрат живого и прошлого труда характеризует рентабельность продукции. Все большее применение находят показатели рентабельности капитала и продаж. Рентабельность капитала (R1) определяется как отношение суммы балансовой или чистой прибыли (Пр) к средней за период стоимости капитала производственного назначения (Кп): R1 = (Пр: Кп) х 100%. Рентабельность продукции (R2) характеризует выход прибыли в процессе реализации продукции на себестоимость продукции (Сп) по основному виду деятельности предприятий: R2 =( Пр: Сп) х 100%. Рентабельность продаж определяется по формуле R3 = (Пр: Qпр) х 100%, где Пр – прибыль от реализации продукции; Qпр – объем реализованной продукции (выручка от реализации); Сп – себестоимость продукции. Рентабельность продаж характеризует доходность основной деятельности предприятия. Менеджеры по сбыту используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализацией продукции. Собственников (учредителей, акционеров) интересует рентабельность капитала как отдача от вложенных в предприятие средств. Рентабельность производства (R4) определяется как отношение прибыли предприятия к сумме основных (Фо) и оборотных средств (Оср): R4 = Пр: (Фо + Оср) х 100%. Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения и обновления за счет собственных накоплений. Таким образом, чем больше деятельность предприятия ориентирована на удовлетворение потребностей своих клиентов, чем больше прибыли получает предприятие от реализации своей продукции, тем больше имеет возможностей для расширения и обновления деятельности предприятия. Пути повышения рентабельности: - увеличение объемов продаж; - возможное повышение цен за счет монопольного положения предприятия; - снижение себестоимости продукции, работ, услуг; - улучшение использования капитальных вложений, основных производственных фондов, оборотных средств; - рост производительности труда; - повышение эффективности менеджмента.

|

||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-24; Просмотров: 259; Нарушение авторского права страницы

Рис. 4.10. Методы ценообразования

Рис. 4.10. Методы ценообразования

:

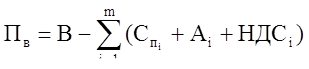

:  , (1.2)

, (1.2) - отпускная цена единицы продукции i-го вида, руб./ед.;

- отпускная цена единицы продукции i-го вида, руб./ед.;  - объем реализованной продукции i -го вида, ед.; m – число наименований (видов) реализованной продукции, ед.

- объем реализованной продукции i -го вида, ед.; m – число наименований (видов) реализованной продукции, ед. , (1.3)

, (1.3) - полная себестоимость единицы реализованной продукции i-го вида (текущие затраты на производство и реализацию единицы продукции), руб./ед.;

- полная себестоимость единицы реализованной продукции i-го вида (текущие затраты на производство и реализацию единицы продукции), руб./ед.;  - плановая прибыль, руб./ед.;

- плановая прибыль, руб./ед.;  - сумма акцизов (если продукция облагается акцизными сборами), руб./ед.;

- сумма акцизов (если продукция облагается акцизными сборами), руб./ед.;  - налог на добавленную стоимость, % (основные ставки 0, 1% и 18% в 2017 г.).

- налог на добавленную стоимость, % (основные ставки 0, 1% и 18% в 2017 г.). можно определить по следующей

можно определить по следующей , (1.4)

, (1.4) определим по следующей формуле:

определим по следующей формуле:  , (1.5)

, (1.5) - коммерческие и управленческие расходы, руб.;

- коммерческие и управленческие расходы, руб.;  - доходы от участия в других организациях, руб.;

- доходы от участия в других организациях, руб.;  - проценты к получению, руб.;

- проценты к получению, руб.;  - проценты к уплате руб.;

- проценты к уплате руб.;  - прочие доходы, руб.;

- прочие доходы, руб.;  - прочие расходы, руб.

- прочие расходы, руб. можно определить по следующей формуле:

можно определить по следующей формуле:  , (1.6)

, (1.6) - налог на прибыль (по действующей в 2016 году ставке - 20% от балансовой прибыли);

- налог на прибыль (по действующей в 2016 году ставке - 20% от балансовой прибыли);  определим по следующей формуле:

определим по следующей формуле:  , (1.7)

, (1.7) - прочие обязательства, руб.;

- прочие обязательства, руб.;  - плата за фактическое загрязнение окружающей среды, превышающее предельно допустимые нормативы, руб.;

- плата за фактическое загрязнение окружающей среды, превышающее предельно допустимые нормативы, руб.;  - штрафы и другие санкции, взимаемые государственными органами, которым законодательством РФ предоставлено право наложения таких санкций. В том числе сумма штрафов (пени, неустойки) за экологические правонарушения (статья 84 Закона РСФСР «Об охране окружающей среды», статья 125 Земельного кодекса РФ, Водное законодательство и т.д.).

- штрафы и другие санкции, взимаемые государственными органами, которым законодательством РФ предоставлено право наложения таких санкций. В том числе сумма штрафов (пени, неустойки) за экологические правонарушения (статья 84 Закона РСФСР «Об охране окружающей среды», статья 125 Земельного кодекса РФ, Водное законодательство и т.д.).