|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 9. Анализ продажи и использования продукции.

Анализируя выполнение плана по использованию продукции растениеводства и животноводства, необходимо проверить: 1) сочетаются ли на предприятии рост уровня товарности и обеспечение внутренних потребностей предприятия, 2) есть ли возможности повышения уровня товарности за счет более рационального использования продукции на производственные нужды (т.е. экономного расходования семян, фуража, сокращения потерь при хранении продукции и т.д.). Анализ проводится путем сравнения фактических данных с плановыми по каждой статье прихода продукции и ее расхода. Приход – это произведено, приобретено и прочие поступления. Расход – реализация по различным каналам, реализация на рынке, перерабатывающим предприятиям, интервенции (госзакупки), бартерный обмен, реализация работникам хозяйства, расходы на семена, корма, сдача в обмен, на переработку, прочие расходы на собственные нужды, естественная убыль при хранении, гибель. Форма 16-АПК «Баланс продукции» - основной источник информации анализа использования продукции. Вопросы для самоконтроля: 1. Назовите основной источник информации анализа использования продукции? 2. Этапы и направления анализа использования продукции. 3. В каких случаях применяют балансовый метод анализа? 4. Поясните сущность прихода и расхода продукции? 5. Как анализируют выполнение плана по использованию продукции растениеводства и животноводства? 6. Резервы повышения эффективности использования продукции на предприятии? 7. Факторы формирования объемов продаж? 8. Факторы, влияющие на выручку от продажи продукции?

Тема 10. Маржинальный анализ.

Классификация издержек на постоянные и переменные для анализа безубыточности (break-even analisis).Теоретическая база оптимизации прибыли и анализа затрат. Графическое изображение вариантов изменения затрат в зависимости от объема производства продукции. Методика расчета маржинального дохода, критического объема производства, критического объема выручки от продаж, критического уровня постоянных затрат, критической цены реализации. Методика предельного анализа, оптимизации прибыли, издержек и объема производства. Понятие операционного и финансового рычага. Методика их расчета. Определение запаса финансовой прочности. Вопросы для самоконтроля: 1. Операционный и финансовый рычаг – это одно и то же? 2. Объясните роль постоянных издержек в формировании финансового результата. 3. В каких случаях применяют анализ безубыточности? 4. Запас финансовой прочности предприятия равен 30%. Каково будет значение этого показателя при снижении объемов реализации на 20%? 5. Как изменится прибыль до уплаты налогов и процентов при изменении объема реализации на 25% и силе производственного рычага, равной 1, 7? 6. Как рассчитать коэффициент маржинальной прибыли? 7. Что характеризует удельная маржинальная прибыль? 8. В чем проявляется эффект дополнительной прибыли? 9. В чем сущность планирования прибыли методом операционного рычага? 10. Дайте характеристику предельных затрат. 11. От каких факторов зависит общий маржинальный доход? 12. Почему изменяется сила воздействия операционного рычага и запас финансовой прочности по мере удаления выручки от порога рентабельности? Задание 21. Руководство организации намерено увеличить выручку на 10% (с 40 млн. руб. до 44 млн. руб.). Переменные затраты 31 млн. руб., постоянные затраты 3 млн. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки и с помощью операционного рычага сравнить результаты. Сделать предположения о степени фондовооруженности. Задание 22. Условно – постоянные расходы предприятия - 30 млн. рублей, цена единицы продукции - 60 тыс. рублей, удельные переменные расходы - 45 тыс. рублей. Требуется: а) Определить критический объем продаж; б) Рассчитать объем продаж, который обеспечит валовой доход в размере 15 млн. рублей. Задание 23. Компания производит несколько компонентов, один из которых – Х - имеет следующую структуру затрат:

Таблица 31 – Затраты на производство компонента Х

Компонент Х в том же виде может быть куплен на рынке по цене 23 долл. за шт. В этом случае общие постоянные затраты не изменятся. Какое решение должна принять компания – купить или произвести товар? Задание 24. Средняя цена ассортимента продукции компании равна 250 долл, плановый объем продаж при этой цене – 1 млн. ед. Соотношение между постоянными и переменными издержками равно 30: 70. Переменные издержки на единицу продукции составляют 150 долл. Определить критический объем продаж и запас финансовой прочности. Задание 25. Организаторы дискотеки установили цену входного билета, равную 21 долл. Они договорились с фирмой, обеспечивающей питание, что буфет будет стоить 13, 5 долл. на человека. Другими основными расходами будут затраты на аренду помещения и организацию дискотеки – 200 и 250 долл. соответственно. Определить безубыточный объем продаж. Задание 26. Предприятие производит и продает один вид продукции. Выручка от продаж – 10000 тыс. руб., переменные затраты – 5000 тыс. руб., постоянные затраты – 4000 тыс. руб., прибыль – 1000 тыс. руб. Специалисты прогнозируют, что в следующем периоде спрос на продукцию уменьшится. Тогда предприятию придется либо уменьшать натуральный объем, либо снижать цены. а) при снижении цен на 5% можно сохранить базисный натуральный объем продаж; б) при снижении натурального объема продаж на 7% можно сохранить базисные цены; в) при снижении цен на 10% можно увеличить натуральный объем продаж на 3%. Дайте рекомендации предприятию о выборе варианта стратегии.

Методические пояснения к заданиям 21-26

Размеры и динамика выручки и прибыли от продаж - важнейшие показатели, определяющие финансовое состояние предприятия. От них зависит уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия. Увеличение выручки может достигаться либо при помощи повышения цен, либо путем роста натурального объема продаж, либо обоими способами вместе. Названные способы по-разному воздействуют на динамику прибыли и рентабельности продаж. Поэтому, если у предприятия есть практическая возможность повышать выручку, надо одновременно оценивать финансовые последствия такого повышения. С этой точки зрения большое значение имеет величина постоянных и переменных затрат, т.е. затрат, не зависящих и зависящих от изменений натурального объема производства и продаж. Условность названий постоянных и переменных затрат состоит в том, что некоторые виды затрат, которые традиционно принято считать постоянными, в определенных ситуациях могут вести себя как переменные, и наоборот. При увеличении объема производства постоянные издержки остаются неизменными, а переменные растут. При снижении объема производства переменные издержки снижаются, а постоянные остаются на прежнем уровне. С этой точки зрения выгоднее производить как можно больше количества товаров, поскольку в этом случае доля постоянных издержек в расчете на единицу продукции в структуре цены сокращается, а при уменьшении производства – увеличивается. Пример 1. Производится 10 тов. единиц. Постоянные издержки = 100 ден. единиц. Переменные – 15 единиц на 1 тов. единицу. Цена реализации = 30 ден. единиц. В этом случае структура цены будет следующая: Предположим теперь, что предприятие увеличило объем продаж с 10 до 20 тов. единиц. В этом случае постоянные издержки ''разбрасываются '' теперь уже не на 10, а на 20 тов. единиц и структура цены меняется. Т.е. увеличение объема производства ведет к увеличению прибыльности. Теперь предположим, что предприятие вынуждено сократить объем производства с 10 до 8 тов. единиц, а потому постоянные издержки распределяются теперь уже не на 10, а на 8 тов. единиц, что меняет структуру цены. Таким образом, снижение объема производства ведет к снижению прибыльности производства. Деление издержек производства на постоянные и переменные имеет принципиально важное экономическое значение. Такое деление позволяет осуществить более глубокий анализ издержек производства в случае конкретных путей их минимизации. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности (порог рентабельности, критическая точка, “мертвая” точка, точка самоокупаемости, точка разрыва и т.д.). Критический объем продаж можно представить в виде формулы: где FC- постоянные расходы; P- цена единицы продукции; V- переменные расходы на единицу продукции. Знаменатель дроби называется удельным маржинальным доходом, т.е. экономический смысл предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме постоянных расходов. Пример 2. Вы владеете гостиницей на 100 мест. Постоянные издержки в расчете на сутки = 60000 д.е. Переменные издержки в расчете на одного проживающего = 500 д.е. в сутки. Определите, при какой ежедневной заселяемости гостиница может функционировать безубыточно. 60000: ( 1500-500) = 60 (чел.) Только при ежедневной заселяемости на уровне не менее 60 проживающих – убытка не будет, но не будет и прибыли, а прибыль появится при заселении 61, 62 и т.д. проживающего. Таким образом, можно рассчитать заселяемость в среднем за месяц, если взять месячные данные. Формула (39) может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах ( Точка безубыточности – это положение, в котором общие затраты в точности равны выручке от продаж, т.е. нет ни прибыли, ни убытка - предприятие находится в равновесии. В основе анализа безубыточности лежит маржинальный метод, где основным является понятие маржинальной прибыли, удельной маржинальной прибыли, коэффициента маржинальной прибыли. Маржинальная прибыль – это превышение выручки над переменными затратами на производство и реализацию продукции (работ и услуг). Доля маржинальной прибыли в цене единицы продукции является относительно постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Удельная маржинальная прибыль – производный показатель, который характеризует маржинальную прибыль в цене единицы продукции:

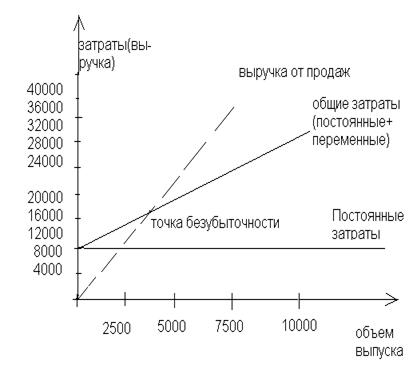

где Р - цена единицы продукции; А – переменные затраты в цене единицы продукции. Коэффициент маржинальной прибыли – это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации идет на покрытие постоянных затрат и формирование прибыли. В качестве дополнения к численным выражениям точки безубыточности удобно использовать график, отражающий объем продаж, постоянные затраты при различных уровнях объема выпуска продукции. Пример 3. Таблица 32 - Исходная информация для построения графика безубыточности

Для построения графика объем производства (или объем продаж) откладывается по оси абсцисс, а выручка от продаж и затраты – по оси ординат. Таким образом: · строится кривая выручки от продаж (исходя из данных приведенной таблицы); · строится линия постоянных затрат – она будет параллельна горизонтальной оси; · строится линия общих затрат путем прибавления значения переменных затрат в каждой точке кривой 8000 долл. постоянных затрат; · точка пересечения линии общих затрат и линии выручки от продаж есть точка безубыточности (рис.1). Перпендикуляр на ось ординат дает точку безубыточности в терминах выручки от продаж (16000 долл.), а перпендикуляр на ось абсцисс – точку безубыточности в терминах объем продаж (производства) – 4000 шт.

Рис. 1. Графическое представление точки безубыточности Несмотря на то, что в таблице из примера 3 представлена информация для пяти значений (включая нулевое) объема выпуска, для построения графика было бы достаточно одного значения, поскольку предполагается, что затраты и выручка от продаж являются прямыми линиями. Можно построить единственную точку выручки от продаж и соединить ее с началом координат (точкой, где объем продаж (производства) равен нулю и, следовательно, нет выручки от продаж). Можно также построить единственную точку затрат и соединить ее прямой линией с точкой, где объем продаж (производства) равен нулю, а общие затраты равны постоянным затратам. Результат примера 3 можно проверить арифметически: цена продажи = 4 долл. за штуку - переменные затраты на штуку = 2 долл. Следовательно, маржинальный доход на штуку = 2 долл. Постоянные затраты = 8000 долл., таким образом, точка безубыточности = постоянные затраты / маржинальный доход на штуку = 4000 шт. Формирование и управление прибылью – основа любого бизнеса. Масса прибыли составляет результат и указывает на масштабы предпринимательской деятельности. Сравнение прибыли с затратами характеризует эффективность работы предприятия. Поэтому в первую очередь необходимо выявить зависимость издержек, объемов производства и сбыта продукции. После определения точки безубыточности необходимо определить эффект операционного рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности. Эффект операционного рычага (или сила операционного рычага) состоит в том, что любое изменение выручки от продаж приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага, и, наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Сила воздействия операционного рычага показывает степень предпринимательского риска: чем больше эффект операционного рычага, тем выше предпринимательский риск. После расчета объема продаж, гарантирующего получение предприятием чистой прибыли, можно говорить о том, что производство достигло определенного запаса финансовой прочности. Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не неся при этом убытков. Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия. |

Последнее изменение этой страницы: 2019-10-24; Просмотров: 218; Нарушение авторского права страницы

(40)

(40) - критический объем продаж в натуральных единицах;

- критический объем продаж в натуральных единицах;  ), обеспечивающего заданный валовой доход -

), обеспечивающего заданный валовой доход -  :

:  (41)

(41) , (42)

, (42)

(43)

(43)