|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модели оценки обыкновенных акций

Наиболее распространенным методом оценки акций является метод, основанный на оценке их будущих поступлений, т.е. на применении формулы

В зависимости от предполагаемой динамики дивидендов конкретное представление этой формулы меняется. Базовыми являются три варианта динамики прогнозных значений дивидендов: • дивиденды не меняются; • дивиденды возрастают с постоянным темпом прироста; • дивиденды возрастают с изменяющимся темпом прироста. Вариант с неизменными дивидендами аналогичен ситуации с привилегированными акциями, т.е. применяется формула

где D – размер дивиденда, r – требуемая норма прибыли. Если выплачиваются одинаковые дивиденды в течение всего времени, темп прироста дивидендов равен нулю и соответствующая модель называется моделью нулевого роста. Пример. Компания гарантирует выплату дивидендов в размере 6 тыс. у.е. на акцию в конце каждого года в течение неопределенно долгого времени. Имеет ли смысл покупать акции этой компании по цене 35 тыс. у.е., если можно поместить деньги на депозит под 15% годовых? Решение: Вариант с постоянными темпами роста дивидендов. В этом случае предполагается, что выплачиваемые дивиденды растут от периода к периоду в одной пропорции. Соответствующая модель называется моделью постоянного роста. Пусть базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна D. Ожидается, что дивиденды будут ежегодно увеличиваться с темпом прироста g. Тогда по окончании первого года периода прогнозирования будет выплачен дивиденд в размере D (1+ g ), по окончании второго года –

Последнее выражение представляет собой геометрическую прогрессию с первым членом

Следовательно,

Данная формула называется моделью Гордона и имеет смысл при Пример. Компания за прошедший год выплатила 2, 7 тыс. у.е. на акцию. Согласно прогнозам дивиденды по акциям этой компании будут расти на 4% ежегодно в течение неопределенно долгого времени. Сделать вывод о целесообразности покупки акций компании по цене 20 тыс. у.е., если можно поместить деньги на депозит под 14% годовых. Решение: Определим теоретическую стоимость акции:

Так как стоимость акции с позиции инвестора превышает ее цену 20 тыс. у.е., то имеет смысл приобрести акцию.

Вариант с изменяющимися темпами прироста дивидендов. При оценке акций, дивиденды которых возрастают с изменяющимся темпом прироста, используется модель переменного роста. а) Предположим, что инвестор прогнозирует, что с высокой вероятностью наступит такой период S, после которого дивиденды будут расти с постоянным темпом В этом случае теоретическая стоимость акции определяется по формуле:

Пример. В течение последующих четырех лет компания планирует выплачивать дивиденды соответственно по 1, 2; 1, 8; 2; 2, 4 у.е. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 5% в год. Рассчитайте теоретическую стоимость акции, если рыночная норма прибыли составляет 14%. Решение: Теоретическая стоимость акции:

Таким образом, в условиях эффективного рынка акции данной компании на момент оценки должны продаваться по цене, примерно равной 21, 79 условных денежных единиц.

б) Согласно формуле Гордона текущая цена обыкновенной акции очень чувствительна к параметру g: даже незначительное его изменение может существенно повлиять на цену. Поэтому в расчетах иногда пытаются разбить интервал прогнозирования на подынтервалы, каждый из которых характеризуется собственным темпом прироста. Так, если выделить два подынтервала с темпами прироста g и q соответственно, то формула

где Пример. За прошедший год компания выплатила в качестве дивидендов по 10 у.е. на акцию. Ожидается, что в течение следующих трех лет дивиденд будет расти на 3% в год, затем темп прироста снизится до 2% в год на весь оставшийся период. Определите теоретическую стоимость акции, если рыночная норма прибыли составляет 10%. Решение: D0 =10у.е.; g = 0, 03; q =0, 02; S = 3.

|

Последнее изменение этой страницы: 2019-06-08; Просмотров: 284; Нарушение авторского права страницы

(9.8)

(9.8) (9.9)

(9.9) Из формулы

Из формулы  следует, что истинная стоимость акции составляет

следует, что истинная стоимость акции составляет  , следовательно, целесообразно приобрести акции по предлагаемой цене 35 тыс. у.е.

, следовательно, целесообразно приобрести акции по предлагаемой цене 35 тыс. у.е. , по окончании k-го года – в размере

, по окончании k-го года – в размере  и т.д. Тогда формула

и т.д. Тогда формула  примет вид:

примет вид:  (9.10)

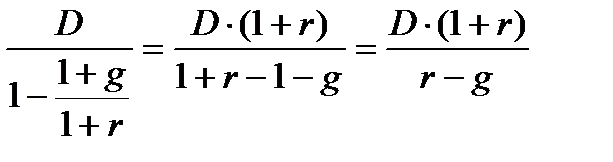

(9.10) и знаменателем

и знаменателем  . Как известно, при

. Как известно, при  , то есть при

, то есть при  ее сумма может быть найдена по формуле:

ее сумма может быть найдена по формуле:  (9.11)

(9.11) (9.12)

(9.12) . Очевидно, что числитель этой формулы представляет собой первый ожидаемый дивиденд фазы постоянно роста.

. Очевидно, что числитель этой формулы представляет собой первый ожидаемый дивиденд фазы постоянно роста. ,

,

. До наступления S-го периода инвестор прогнозирует величину дивидендов по годам в размере:

. До наступления S-го периода инвестор прогнозирует величину дивидендов по годам в размере:

(9.13)

(9.13)

принимает вид:

принимает вид:  (9.14)

(9.14) – дивиденд, выплаченный в базисный момент времени;

– дивиденд, выплаченный в базисный момент времени;  – прогноз дивиденда в

– прогноз дивиденда в  -м периоде;

-м периоде;  периодов;

периодов;  – прогноз темпа прироста дивидендов в последующие периоды.

– прогноз темпа прироста дивидендов в последующие периоды.