|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Краткая характеристика банка

В рамках второй главы дипломной работы необходимо провести анализ действующей методики оценки кредитоспособности Сбербанка России. Для достижения поставленной цели представим краткую характеристику Сбербанка России. Рост ВВП в 2010 году по оценке Росстата составил 4,0%. Существенный вклад в рост производства в начале года внесли накопленные запасы и рост потребления, к концу года важным фактором роста стало восстановление инвестиционной активности. Рост ВВП РФ, по оценке Росстата, в первом квартале 2011 года оставил 4,1%, во втором квартале 2011 года составил 3,4%[93]. В 2010 году в российской банковской системе сохранялись высокие темпы роста привлеченных средств, значительно превосходившие темпы роста кредитов, спрос на которые только начал восстанавливаться. В целом по итогам года средства физических лиц возросли на 31,2%, юридических лиц – на 17,1%, в то время как кредиты физическим лицам увеличились на 14,3%, юридическим лицам – на 12,8%. Темпы роста кредитования в Сбербанке несколько отставали от рынка, в результате чего доли Банка в этих сегментах за год сократились: в кредитах юридическим лицам – с 31,8% до 31,3%; в кредитах физическим лицам – с 32,7% до 31,9%. Более быстрый приток средств клиентов по сравнению с темпами роста кредитования привел к значительному росту ликвидности на рынке и падению процентных ставок как по банковским кредитам, так и по депозитам. При этом если в первой половине года реальные процентные ставки практически не менялись, то во втором полугодии на фоне роста инфляции реальные процентные ставки по кредитам резко снизились, а процентные ставки по депозитам стали ниже темпа инфляции. В этих условиях банковские кредиты стали более привлекательными, что стимулировало рост спроса на них со стороны клиентов и привело к некоторому сокращению избыточной ликвидности на рынке к концу года. В условиях нестабильности на мировых финансовых рынках Сбербанк России продолжает оставаться лидером на российском рынке банковских услуг, демонстрируя высокую эффективность своих операций. Сохраняя долю в активах банковской системы на уровне 25%, по итогам 2009 года банк заработал более 35% прибыли всей банковской системы страны, что на 5 процентных пунктов больше, чем в прошлом году. Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 января 2011 г.). Основанный в 1841 г. Сбербанк России сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками – залогом его успешной работы. По итогам 2010 года 47,9% хранящихся в российских банках сбережений граждан доверены Сбербанку. Деятельность Сбербанка России за пределами Российской Федерации осуществляется через 3 дочерних банка, расположенных в Украине, Республике Беларусь и Казахстане, а также через отделение в Индии и представительство в Германии. Зарегистрировано представительство в Китае[94]. Банк является участником государственной системы страхования вкладов, установленной Федеральным законом от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Гарантированное возмещение по вкладам физических лиц, предусмотренное государственной системой страхования вкладов, составляет до 700 тысяч рублей на одно физическое лицо в случае отзыва у банка лицензии или введения Банком России моратория на платежи. Среднесписочная численность сотрудников Сбербанка России за год, закончившийся 31 декабря 2010 года, составила 257 046 человек. Организационная структура Банка представлена в приложении 1. Анализ финансовых показателей проводим по данным отчетности банка (приложения 2). Представим в таблице 3.1 основные показатели работы АКБ Сбербанка России ОАО.

Таблица 3.1 Основные показатели отчета о прибылях и убытках (в млрд. руб.)

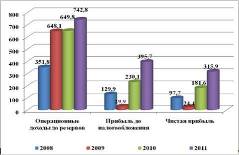

Динамика основных статей отчета о прибылях и убытках за 2011 год в сравнении с 2010 годом: - чистый процентный доход увеличился на 15,5%; - чистый комиссионный доход увеличился на 8,4%; - операционные доходы до совокупных резервов возросли на 14,1%; - расходы на создание совокупных резервов составили 5,1 млрд. руб. против расходов в размере 155,5 млрд. руб. за 2010 год; - операционные доходы после совокупных резервов увеличились в 1,5 раза; - операционные расходы возросли на 26,9%; - прибыль до уплаты налогов из прибыли составила 394,0 млрд. руб. против 223,1 млрд. руб. за 2010 год; - чистая прибыль без учета событий после отчетной даты составила 321,9 млрд. руб. Операционные доходы до создания совокупных резервов увеличились по сравнению с 2010 годом на 14,1%.

Рис. 3.1 – Основные показатели отчета о прибылях и убытках, млрд. руб.

Чистый процентный доход увеличился на 15,5%. Рост чистого процентного дохода был обусловлен как увеличением процентных доходов, так и сокращением процентных расходов. Процентные доходы банка возросли на 5,2%, что связано с ростом объема работающих активов, а также с изменением структуры в пользу более доходных продуктов. Процентные расходы сократились на 10,8% в основном за счет снижения стоимости привлекаемых средств клиентов и банков Чистый комиссионный доход вырос на 8,4% за счет роста объема предоставляемых на комиссионной основе банковских услуг. Наибольший вклад в рост комиссионного дохода внесли операции с банковскими картами: доход по ним увеличился в 1,5 раза в результате роста эмиссии карт и операций по ним. Доход от операций на финансовых рынках увеличился на 20,1% по сравнению с предыдущим годом за счет роста доходов по конверсионным операциям и операциям с драгоценными металлами. Банк продолжал создавать резервы по вновь выдаваемым кредитам. Вместе с тем, в отчетном году банк восстановил резервы по ряду кредитов в рамках плановой работы с проблемными активами и существенно сократил расходы, связанные с реализацией собственных прав требования. В результате расходы по совокупным резервам за весь 2011 год составили 5,1 млрд. руб. против 155,5 млрд. руб. за 2010 год. Операционные расходы увеличились на 26,9% как за счет планового повышения расходов на содержание персонала, так и роста расходов, сопровождающих развитие бизнеса и реализацию стратегических программ Сбербанка.

Таблица 3.2 Основные статьи учёта о прибылях и убытках

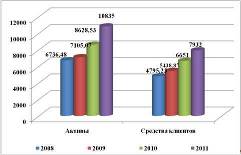

Прибыль до уплаты налогов из прибыли достигла 394,0 млрд. руб., чистая прибыль без учета событий после отчетной даты составила 321,9 млрд. руб. Оба показателя значительно превысили результат прошлого года и являются рекордными для Сбербанка. Рентабельность капитала по итогам 2011 года составила 27,1%, рентабельность активов – 3,6%. Активы банка за 2011 год увеличились почти на 2 трлн. руб. или 22,5% и составили 10,5 трлн. руб. В декабре активы увеличились на 577 млрд. руб. или 5,8%.

Рис. 3.2 – Основные показатели баланса

Основой роста по-прежнему оставались кредиты клиентам, которые за декабрь возросли на 485 млрд. руб., а в целом за год – на 2,1 трлн. руб. (кредитный портфель корпоративных и частных клиентов достиг 8,2 трлн. руб.): - В декабре банк предоставил российским предприятиям около 850 млрд. руб., что стало максимальным показателем за последние три года. Всего за 2011 год корпоративному сектору было предоставлено свыше 5,5 трлн. руб. – на 28% больше, чем в предыдущем году. Кредитный портфель корпоративных клиентов на 1 января 2012 года достиг 6,4 трлн. руб., увеличившись за год более чем на треть. - Частным клиентам в декабре выдано более 190 млрд. руб. кредитов – также максимальный показатель за последние три года. Всего за 2011 год физическим лицам выдано свыше 1,2 трлн. руб., что превысило показатель предыдущего года в 1,7 раза. Портфель розничных кредитов на 1 января 2012 года составил около 1,8 трлн. руб., увеличившись за год на 36,6%. При этом рост портфеля в течение года был стабильным во всех регионах страны.

Таблица 3.3 Основные статьи баланса

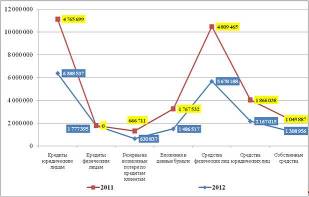

Значительный рост кредитного портфеля в течение года происходил на фоне заметного улучшения его качества. Доля просроченной задолженности в кредитном портфеле клиентов по итогам года снизилась с 5,04% до 3,36%. Банк сохраняет достаточный уровень покрытия просроченной задолженности резервами: на 1 января 2012 года резервы по кредитам составили 631 млрд. руб. и превысили объем просроченной задолженности в 2,3 раза. Традиционно, в преддверии праздничных дней банк обеспечил высокий запас наличных денежных средств, в т.ч. в банкоматах. Объем денежных средств на балансе увеличился в декабре более чем в 1,5 раза до 431 млрд. руб. Объем вложений в ценные бумаги за декабрь изменился незначительно и на 1 января 2012 года составил около 1,5 трлн. руб. В целом по итогам 2011 года портфель ценных бумаг банка сократился на 281 млрд. руб. или 15,9% за счет погашения облигаций Банка России и части портфеля ОФЗ. В то же время на треть, до 465 млрд. руб., возросли вложения банка в облигации корпоративных эмитентов. Доля государственных ценных бумаг в общем портфеле за год сократилась с 67% до 52%, доля корпоративных облигаций возросла с 20 до 31%.

Рис. 3.3 – Динамика изменения основных статей баланса Банка

Основным источником фондирования операций банка остаются средства клиентов. В декабре прирост средств физических лиц составил около 400 млрд. руб., юридических лиц – около 220 млрд. руб. Всего по итогам года средства физических лиц возросли на 18,1% до 5,7 трлн. руб., средства юридических лиц – на 16,1% до 2,2 трлн. руб. в основном за счет роста срочных депозитов. Капитал банка, рассчитываемый по Положению Банка России №215-П, за декабрь увеличился на 19,5 млрд. руб. и составил 1 527 млрд. руб. Источником роста капитала остается заработанная чистая прибыль банка. С начала года капитал вырос на 23,0%. Проведём далее анализ потребительского кредитования на примере ОАО Сбербанк РФ. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 231; Нарушение авторского права страницы