|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО НАДЗОРАСтр 1 из 6Следующая ⇒

РЕФЕРАТ

БАНКОВСКАЯ СИСТЕМА, БАНКОВСКИЙ НАДЗОР, НАЦИОНАЛЬНЫЙ БАНК, РЕВИЗИЯ, ПРОВЕРКА, ПРУДЕНЦИАЛЬНЫЙ НАДЗОР, БАЗЕЛЬСКИЕ ПРИНЦИПЫ, АУДИТ, ГЛАВНОЕ УПРАВЛЕНИЕ БАНКОВСКОГО НАДЗОРА, НОРМАТИВЫ ФУНКЦИОНИРОВАНИЯ. Объектом исследования являются банковская система в Республике Беларусь. Предметом исследования выступает организация надзора в банковской системе. Цель курсовой работы: анализ и описание системы банковского надзора в Республике Беларусь, а также определение перспектив его развития. Задачи курсовой работы: — раскрыть теоретические подходы к организации надзора в банковской системе; — провести анализ состояния системы банковского надзора на современном этапе; — изучить организационную структуру и международные принципы банковского надзора; — рассмотреть перспективы развития и совершенствования банковского надзора в соответствии с международными стандартами. Методологическую основу работы составляют диалектический метод исследования теоретических аспектов темы, систематический подход к изучению процессам и явлениям, методы анализа и синтеза. Автор работы подтверждает, что приведённый в ней расчётно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические, методологические и методические положения. ВВЕДЕНИЕ

Банки выступают в качестве одних из основных участников финансового рынка и занимают центральное место в платёжной системе, предоставляя посреднические услуги по проведению расчётов и платежей государству, субъектам хозяйствования и физическим лицам. Кроме того, они осуществляют операции по привлечению денежных средств физических и юридических лиц во вклады, строя отношения с населением и юридическими лицами на доверии, что подразумевает исполнение банками своих обязательств перед ними в полном объёме и в установленные сроки. Возникновение проблем в деятельности как одного банка, так и банковской системы в целом может привести к достаточно серьёзным негативным последствиям в экономике. В связи с этим деятельность банков требует регулирования и надзора со стороны государства в целях поддержания доверия к банковской системе. Мероприятия государства и Центрального банка, направленные на устранение или снижение угрозы возникновения нестабильности в банковском секторе, проводятся через осуществление банковского надзора. Для обеспечения доверия вкладчиков и потенциальных кредиторов Национальный Банк Республики Беларусь проводит регулирование деятельности коммерческих банков. Национальный Банк представляет собой монопольный орган регулирования. Актуальность выбранной темы подтверждается многочисленностью нормативных актов Национального Банка и Правительства Республики Беларусь. Цель курсовой работы: анализ и описание системы банковского надзора в Республике Беларусь, а также определение перспектив его развития. Для достижения цели курсовой работы были поставлены следующие задачи: · раскрыть теоретические подходы к организации надзора в банковской системе; · провести анализ состояния системы банковского надзора на современном этапе; · изучить организационную структуру и международные принципы банковского надзора; · рассмотреть перспективы развития и совершенствования банковского надзора в Республике Беларусь в соответствии с международными стандартами. Объектом исследования является банковская система в Республике Беларусь. Предметом исследования выступает организация надзора в банковской системе. Методологическую основу работы составляют диалектический метод исследования теоретических аспектов темы, систематический подход к изучению процессам и явлениям, методы анализа и синтеза. Теоретической основой написания курсовой работы явились труды отечественных и зарубежных авторов, законодательные акты Республики Беларусь и нормативно-правовые акты Национального банка, теоретические исследования и статистические материалы периодической печати, данные интернет-сайтов, затрагивающие тему исследования. ГЛАВА 1 ГЛАВА 2 Рисунок 2.2 - Динамика изменения нормативного капитала, млрд. руб. Примечание - Источник: собственная разработка на базе источника [4]

Величина нормативного капитала на 01.09.2014 увеличилась на 160,4% и составила 60034,5 млрд. рублей. На увеличение нормативного капитала оказало влияние увеличение зарегистрированного уставного, резервного фонда, фонда переоценки и других фондов. В целях создания благоприятных условий по наращиванию нормативного капитала Национальным банком принято решение о неприменении до 1 января 2016 г. мер надзорного реагирования за нарушение нормативов ограничения валютного риска в части превышения длинных позиций в пределах размеров денежных вкладов акционеров, внесённых в уставный фонд соответствующего банка в свободно конвертируемой валюте с 13 мая 2011 г. Большое значение в анализе надежности банков принадлежит нормативам ликвидности. При нарушении коммерческими банками нормативов ликвидности Национальный банк Республики Беларусь увеличивает размер отчислений в фонд обязательных резервов. Рассмотрим динамику изменения нормативов ликвидности (Рисунки 2.3, 2.4, 2.5, 2.6).

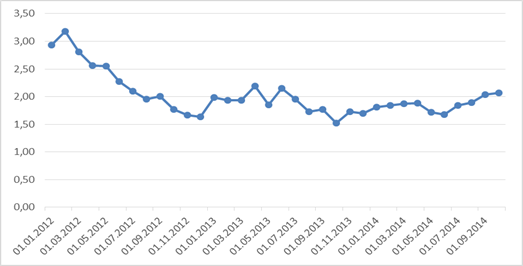

Рисунок 2.3 - Динамика изменения краткосрочной ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Вышеописанные данные показывают, что норматив краткосрочной ликвидности по банковской системе подвержен колебанию. Так, самое высокое значение показателя зарегистрировано 01.10.2012 и составило 3,18. 01.10.2013 зарегистрировано самое низкое значение данного показателя - 1,52. На уменьшение краткосрочной ликвидности оказало влияние изменение показателей фактической и требуемой ликвидности банков.

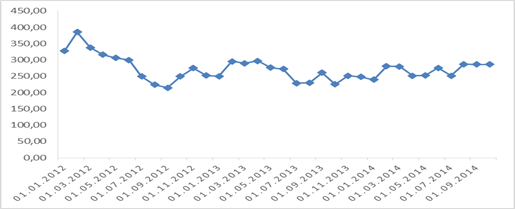

Рисунок 2.4 - Динамика изменения мгновенной ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Из рисунка видно, что показатели данного норматива также подвержены колебанию. На 01.09.2014 мгновенная ликвидность составила 286,9%. По сравнению с 01.09.2012 значение данного показателя увеличилось на 33%.

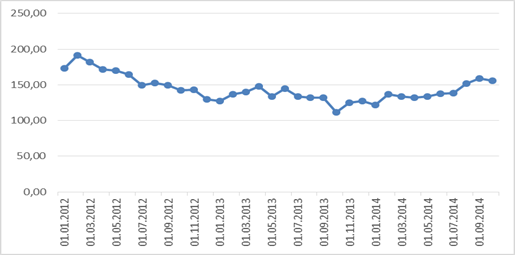

Рисунок 2.5 - Динамика изменения текущей ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Показатель текущей ликвидности на 01.09.2014 года составляет 155,83%. По сравнению с 01.09.2012 года значение данного показателя увеличилось на 4,2%.

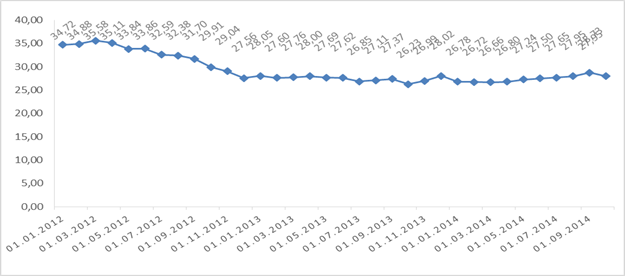

Рисунок 2.6 - Динамика изменения соотношения ликвидных и суммарных активов,% Примечание - Источник: собственная разработка на базе источника [4]

За рассматриваемый период наблюдается тенденция к снижению показателя соотношения ликвидных и суммарных активов. Так, значение данного показателя на 01.09.2014 уменьшилось по сравнению с 01.09.2012 на 9,4% и составило 27,95%, в то время как нормативное значение установлено на уровне 20%. Уменьшение данного показателя связано с уменьшением доли ликвидных активов в общей сумме активов банков. Показатели ликвидности банковского сектора в 2012 году несколько снизились, но при этом соответствовали установленным нормативам. Преимущественно это связанно с предоставлением долгосрочных кредитов при недостаточности соответствующих по срокам ресурсов. Основной причиной снижения показателей ликвидности в 2014 году стал отток рублёвых депозитов, вызванный ускорением обесценения белорусского рубля к доллару США. В результате, для снижения давления на белорусский рубль Национальный банк ужесточил монетарную политику, повысив процентные ставки по операциям поддержания ликвидности, а также не удовлетворял спрос всех банков на ликвидность, стимулируя их повышать ставки по рублёвым депозитам. Также в практике банков Республики Беларусь активно используется такой норматив, как максимальный размер риска на одного заемщика. Заметна даже тенденция к его ужесточению. Обусловлено это значительным размером невозвращенных ранее выданных кредитов. Ограничение риска на одного заемщика, включая взаимосвязанных заемщиков, устанавливается для уменьшения вероятных убытков банков в случаях, когда вложенные в рискованные операции средства не возвращаются вовремя и в полном размере. Проанализировав отдельные показатели деятельности банков можно сделать вывод, что, несмотря на непростую экономическую ситуацию в Республике Беларусь, банковская система достаточно стабильна и надежна. В частности, по некоторым банкам существуют проблемы с показателем нормативного капитала, следует отметить в целом низкий уровень корпоративного управления и управления рисками в банках, что обусловлено отсутствием достаточного практического опыта в этой области, несовершенством и низкой эффективностью действующей в Республике Беларусь системы организации финансирования приоритетных государственных программ, необходим достаточно квалифицированный рабочий персонал и управляющих, но по заявлению органов государственного управления и регулирования данные проблемы являются критическими и в скором времени будут решены ГЛАВА 3 Заключение

На основе приведённого анализа можно сделать вывод о том, что для благополучного развития общества одним из необходимых условий является развитие экономики. А это невозможно без развитой и стабильной банковской системы, так как банки играют огромную роль в экономической жизни общества. Без соответствующего надзора не может быть надежной и стабильной банковской системы. Основным подразделением Национального банка, осуществляющим банковский надзор, является Главное управление банковского надзора, которое анализирует основные процессы, протекающие в банковской системе страны. Организация банковского надзора основывается на национальной законодательной базе и рекомендациях международных банковских комитетов. Несмотря на то, что банковская система Республики Беларусь в условиях рыночных отношений относительно молодая, у нас в стране, как и в большинстве развивающихся стран мира, при разработке методов банковского надзора используют как результаты своих научных исследований, так и опыт зарубежных стран, рекомендации международных организаций. От качества проводимого банковского надзора во многом зависит своевременность вскрытия нарушений в организации банковской деятельности, и, следовательно, возможность предупреждения различного рода злоупотреблений, недостач и растрат. Изменяющееся экономическое положение в стране влечет за собой развитие банковской системы. Для развития банковской системы необходимо разрабатывать пути совершенствования и развития банковского надзора. Особым направлением совершенствования надзора в Беларуси должно стать внедрение в надзорный процесс новых международных стандартов Базель III. Второе направление - совершенствование банковского надзора комплексно на всех его этапах. Соблюдение рамок эффективного банковского надзора обеспечит формирование национальной системы банковского надзора. Отметить, что надзор банков находится в постоянном развитии и совершенствовании. Это значит, что банковская система РБ укрепляется и развивается. РЕФЕРАТ

БАНКОВСКАЯ СИСТЕМА, БАНКОВСКИЙ НАДЗОР, НАЦИОНАЛЬНЫЙ БАНК, РЕВИЗИЯ, ПРОВЕРКА, ПРУДЕНЦИАЛЬНЫЙ НАДЗОР, БАЗЕЛЬСКИЕ ПРИНЦИПЫ, АУДИТ, ГЛАВНОЕ УПРАВЛЕНИЕ БАНКОВСКОГО НАДЗОРА, НОРМАТИВЫ ФУНКЦИОНИРОВАНИЯ. Объектом исследования являются банковская система в Республике Беларусь. Предметом исследования выступает организация надзора в банковской системе. Цель курсовой работы: анализ и описание системы банковского надзора в Республике Беларусь, а также определение перспектив его развития. Задачи курсовой работы: — раскрыть теоретические подходы к организации надзора в банковской системе; — провести анализ состояния системы банковского надзора на современном этапе; — изучить организационную структуру и международные принципы банковского надзора; — рассмотреть перспективы развития и совершенствования банковского надзора в соответствии с международными стандартами. Методологическую основу работы составляют диалектический метод исследования теоретических аспектов темы, систематический подход к изучению процессам и явлениям, методы анализа и синтеза. Автор работы подтверждает, что приведённый в ней расчётно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические, методологические и методические положения. ВВЕДЕНИЕ

Банки выступают в качестве одних из основных участников финансового рынка и занимают центральное место в платёжной системе, предоставляя посреднические услуги по проведению расчётов и платежей государству, субъектам хозяйствования и физическим лицам. Кроме того, они осуществляют операции по привлечению денежных средств физических и юридических лиц во вклады, строя отношения с населением и юридическими лицами на доверии, что подразумевает исполнение банками своих обязательств перед ними в полном объёме и в установленные сроки. Возникновение проблем в деятельности как одного банка, так и банковской системы в целом может привести к достаточно серьёзным негативным последствиям в экономике. В связи с этим деятельность банков требует регулирования и надзора со стороны государства в целях поддержания доверия к банковской системе. Мероприятия государства и Центрального банка, направленные на устранение или снижение угрозы возникновения нестабильности в банковском секторе, проводятся через осуществление банковского надзора. Для обеспечения доверия вкладчиков и потенциальных кредиторов Национальный Банк Республики Беларусь проводит регулирование деятельности коммерческих банков. Национальный Банк представляет собой монопольный орган регулирования. Актуальность выбранной темы подтверждается многочисленностью нормативных актов Национального Банка и Правительства Республики Беларусь. Цель курсовой работы: анализ и описание системы банковского надзора в Республике Беларусь, а также определение перспектив его развития. Для достижения цели курсовой работы были поставлены следующие задачи: · раскрыть теоретические подходы к организации надзора в банковской системе; · провести анализ состояния системы банковского надзора на современном этапе; · изучить организационную структуру и международные принципы банковского надзора; · рассмотреть перспективы развития и совершенствования банковского надзора в Республике Беларусь в соответствии с международными стандартами. Объектом исследования является банковская система в Республике Беларусь. Предметом исследования выступает организация надзора в банковской системе. Методологическую основу работы составляют диалектический метод исследования теоретических аспектов темы, систематический подход к изучению процессам и явлениям, методы анализа и синтеза. Теоретической основой написания курсовой работы явились труды отечественных и зарубежных авторов, законодательные акты Республики Беларусь и нормативно-правовые акты Национального банка, теоретические исследования и статистические материалы периодической печати, данные интернет-сайтов, затрагивающие тему исследования. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО НАДЗОРА

|

Последнее изменение этой страницы: 2019-06-20; Просмотров: 197; Нарушение авторского права страницы