|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ работы Национального банка по осуществлению банковского надзора

В соответствии со ст. 71 БК Республики Беларусь банк может создаваться в форме акционерного общества. На сегодняшний день все банки Республики Беларусь образованы в форме акционерного общества. Так УП "Иностранный банк "Москва-Минск" и ЧУП "Евробанк" были реорганизованы в ОАО "Банк Москва-Минск" и ЗАО "Евробанк" 24.10.2007 и 09.09.2009 соответственно. На начало 2014 года в Республике Беларусь было зарегистрирован 31 банк. Из них лицензию на привлечение денежных средств физических лиц имели 26 банков, куплю-продажу драгоценных металлов имели право осуществлять 11 банков, драгоценных камней - 7 банков. ОАО "ДЖЕМ-БАНК" было зарегистрировано в Беларуси в 1991 году. Но в связи с неудовлетворительным финансовым положением, которое повлекло неисполнение им своих обязательств перед вкладчиками и иными кредиторами, у банка были приостановлены, а затем и отозваны все лицензии. Высший Хозяйственный Суд Республики Беларусь 11 мая 2007 г. признал ОАО "ДЖЕМ-БАНК" банкротом и в отношении него открыл ликвидационное производство. Управляющим по делу о банкротстве банка был назначен Национальный банк Республики Беларусь. На начало ликвидационного производства обязательства обанкротившегося кредитно-финансового учреждения перед кредиторами составляли в эквиваленте 49,6 млрд. рублей. В результате проведенной работы комиссии были полностью удовлетворены требования физических лиц по возвращению их средств, размещенных в этом банке во вкладах (депозитах). Требования юридических лиц удовлетворены частично в связи с недостаточностью имущества должника. Согласно постановлению от 30 марта 2011 г. № 110 принятого Правлением Национального банка ОАО «ДЖЕМ- БАНК» было исключено из Единого государственного регистра юридических лиц и индивидуальных предпринимателей [7]. В феврале 2012 года Национальный банк выдал лицензию на осуществление банковской деятельности ЗАО Банк инвестиционных технологий». ЗАО "Банк Инвестиционных Технологий" создано с участием иностранного капитала. Уставный фонд нового банка сформирован в размере 60 445 000 000 белорусских рублей. Национальным банком Республики Беларусь проведена внеплановая тематическая проверка ЗАО "Кредэксбанк" по фактам, изложенным в заявлении Министерства финансов США от 22 мая 2012 г. в отношении данного банка. По результатам проверки установлено, что все упомянутые в заявлении Минфина США финансовые операции клиентов-нерезидентов, осуществленные ЗАО "Кредэксбанк" в 2008-2010 годах, проводились через российские и западноевропейские банки с уведомлением в соответствии с действующим законодательством органов финансового мониторинга. Не нашли фактического подтверждения и иные утверждения Минфина США, содержащие обвинения ЗАО "Кредэксбанк" в возможной причастности к осуществлению "непрозрачных" финансовых операций. При этом в ходе проведенной проверки было еще раз подтверждено, что Правила и процедуры внутреннего контроля в ЗАО "Кредэксбанк" по предотвращению легализации доходов, полученных преступным путем, и финансирования террористической деятельности в основном соответствуют как требованиям законодательства Республики Беларусь, так и стандартам ФАТФ – межправительственная организация, устанавливающая стандарты и разрабатывающая политику в области борьбы с "отмыванием" денег и финансированием терроризма). Тем не менее, в целях минимизации рисков появления в дальнейшем в отношении белорусских банков информации, способной нанести существенный вред их деловой репутации, Национальный банк Республики Беларусь намерен инициировать подготовку проекта нормативного правового акта, дающего право белорусским банкам разрывать отношения с сомнительными клиентами, сотрудничество с которыми может привести к нежелательным последствиям. Всего в 2013 году специалистами Национального банка была проведена около 20 проверок банков и их структурных подразделений по различным аспектам банковской деятельности. Правлением Национального банка Республики Беларусь принято решение (постановление от 30.07.2013 № 454) о приостановлении до 01.02.2014 действия специального разрешения закрытого акционерного общества "Банк торговый капитал" (ЗАО "ТК Банк") на осуществление банковской деятельности в части осуществления следующих банковских операций: · привлечение денежных средств физических и юридических лиц во вклады (депозиты); · выдача банковских гарантий; · доверительное управление денежными средствами по договору доверительного управления денежными средствами; · выпуск в обращение банковских платёжных карточек; · финансирование под уступку денежного требования (факторинг). Данное решение принято к ЗАО "ТК Банк" из-за сложившегося в нем финансового положения, которое может повлечь угрозу стабильности банковской системы Республики Беларусь, интересам вкладчиков и иных кредиторов банка. АКБ МОСОБЛБАНК ОАО открыл в ноябре 2012г. свое представительство в Беларуси. Национальный банк разрешил Акционерному коммерческому банку МОСКОВСКОМУ ОБЛАСТНОМУ БАНКУ открытому акционерному обществу (Российская Федерация) открыть свое представительство в Республике Беларусь. Соответствующее постановление от 16.11.2012 № 582 принято Правлением главного банковского учреждения Беларуси. АКБ МОСОБЛБАНК ОАО зарегистрировано Центральным банком Российской Федерации 09.02.2010 (регистрационный номер 1751) и осуществляет банковскую деятельность на основании генеральной лицензии от 17.09.2012. В настоящее время на территории Беларуси зарегистрировано 9 представительств иностранных банков из России, Германии, Литвы, Латвии и Межгосударственного банка. "Франсабанк" ОАО на основании статьи 95 Банковского кодекса Республики Беларусь расширены лицензионные полномочия. Общество получило право на проведение банковских операций по открытию и ведению счетов в драгоценных металлах, по привлечению и размещению драгоценных металлов во вклады (депозиты), а также по купле-продаже драгоценных металлов в случаях, предусмотренных законодательством Республики Беларусь. В январе 2013 ЗАО "Кредэксбанк" переименовано в ЗАО "ИнтерПэйБанк", а ОАО "Международный резервный банк" – в ОАО "Евроторгинвестбанк". ЗАО "Сомбелбанк" переименовано в ЗАО "Идея Банк" 14 июня 2013 г. закрытое акционерное общество "Альфа-Банк Финанс" реорганизовано путем присоединения к закрытому акционерному обществу "Альфа-Банк". [13]. Правлением Национального банка Республики Беларусь принято решение о приостановлении с 03.02.2014 сроком на 1 год действия специального разрешения (лицензии) ЗАО "ИнтерПэйБанк" на осуществление банковской деятельности в части осуществления банковских операций по привлечению денежных средств физических лиц, не являющихся индивидуальными предпринимателями, на счета и во вклады (депозиты). По размеру активов ЗАО "ИнтерПэйБанк" занимает 27-е место в банковской системе Республики Беларусь. Доля активов банка в банковской системе несущественна и на 01.01.2014 составляла 0,08 %. Объем привлеченных средств физических лиц незначителен и по состоянию на 01.01.2014 составлял 4,0 млрд. рублей. В мае 2014 г. Постановлением Правления Национального банка Республики Беларусь от 26 мая 2014 г. № 347 принято решение о дополнении перечня банковских операций, осуществляемых открытым акционерным обществом "Белагропромбанк" на основании специального разрешения (лицензии) на осуществление банковской деятельности, банковской операцией по выпуску в обращение (эмиссии) электронных денег. В соответствии с законодательством Республики Беларусь принято решение о повышении минимального размера уставного фонда для вновь создаваемого (реорганизованного) банка в белорусских рублях в сумме, эквивалентной 25,0 млн. евро. Соответствующее постановление от 28.05.2012 № 249 принято Правлением Национального банка. Увеличение размера уставного фонда позволит повысить требования к инвесторам, желающим создавать или участвовать в создании банков на территории Республики Беларусь, усилит их ответственность за качество осуществления банковской деятельности. Так же для банков и небанковских кредитно-финансовых организаций увеличены с 10% до 12% нормативы обязательных резервов от привлеченных средств в иностранной валюте. Таким образом, Банковский сектор Республики Беларусь на 1 января 2014 г. включал 31 действующий банк. Доминирующие позиции в нем по-прежнему занимали банки государственной формы собственности. Из них лицензию на привлечение денежных средств физических лиц имеют 25 банков. Куплю-продажу драгоценных металлов имеют право осуществлять 12 банков, драгоценных камней - 7 банков. Постоянный контроль за деятельностью, осуществляемый органами надзора, позволяет заранее выявить проблемы, которые могут вызвать риск неплатежеспособности банков, их банкротство. Для оценки финансового положения банка обычно используют периодическую отчетную документацию и ежегодные финансовые отчеты, включающие годовой баланс, отчет о прибыли и убытках, пояснительную записку. Экономические нормативы используются Национальным банком Республики Беларусь для регулирования безопасного поведения банков на финансовом рынке. Национальный банк осуществляет дистанционный надзор за их выполнением и по мере необходимости проводит контрольные проверки непосредственно в банках. В целях надзора за состоянием банков, небанковских кредитно–финансовых организаций устанавливаются следующие нормативы безопасного функционирования: 1. Минимальный размер нормативного капитала для действующего банка (min 25 млн. Евро); 2. Нормативы достаточности нормативного капитала банка (min 10%); 3. Нормативы достаточности основного капитала банка (min 5%); 4. Норматив суммарной величины крупных кредитных рисков (6–ти кратный размер НК); 5. Мгновенная ликвидность (min 20%); 6. Текущая ликвидность (min 70%); 7. Краткосрочная ликвидность (min 1); 8. Минимальное соотношение ликвидных и суммарных активов (min 20%); 9. Норматив максимального размера кредитного риска на одного должника (группу взаимо-связанных должников) (max 20% НК) и др.

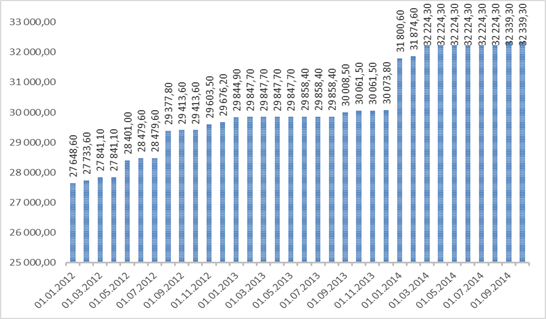

В современных системах оценочных показателей деятельности коммерческих банков особое внимание уделяется показателю достаточности собственного капитала. Необходимость увеличения уставных фондов, собственного капитала банков исключительно актуальна для коммерческих банков Республики Беларусь. Динамика зарегистрированного уставного фонда представлена на рисунке 2.1.

Рисунок 2.1 - Динамика изменения зарегистрированного уставного фонда, млрд. руб. Примечание - Источник: собственная разработка на базе источника [4]

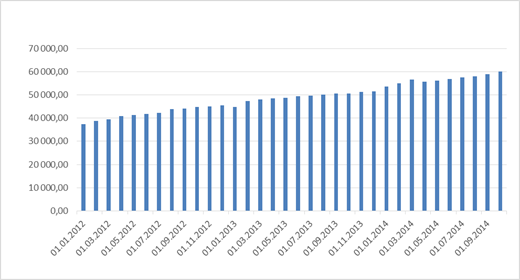

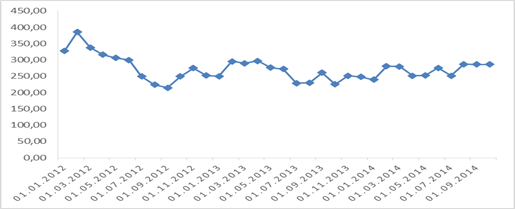

Проведенный анализ свидетельствует, что величина уставного фонда на 01.09.2014 по сравнению с началом 2012 года увеличилась на 4690,7 млрд. рублей или на 116,9%. Увеличение уставного фонда банков в 2012 году связано с тем, что было принято решение Национального банка о повышении минимального размера уставного фонда. Данное решение было принято с тем, чтобы повысить требования к инвесторам, желающим создавать или участвовать в создании банков на территории Республики Беларусь, усилить их ответственность за качество осуществления банковской деятельности. В целом по банковской системе величина зарегистрированного уставного фонда соответствует нормативному значению. Что же касается достаточности нормативного капитала, то данный показатель выполняется по всей банковской системе (Рисунок 2.2)

Рисунок 2.2 - Динамика изменения нормативного капитала, млрд. руб. Примечание - Источник: собственная разработка на базе источника [4]

Величина нормативного капитала на 01.09.2014 увеличилась на 160,4% и составила 60034,5 млрд. рублей. На увеличение нормативного капитала оказало влияние увеличение зарегистрированного уставного, резервного фонда, фонда переоценки и других фондов. В целях создания благоприятных условий по наращиванию нормативного капитала Национальным банком принято решение о неприменении до 1 января 2016 г. мер надзорного реагирования за нарушение нормативов ограничения валютного риска в части превышения длинных позиций в пределах размеров денежных вкладов акционеров, внесённых в уставный фонд соответствующего банка в свободно конвертируемой валюте с 13 мая 2011 г. Большое значение в анализе надежности банков принадлежит нормативам ликвидности. При нарушении коммерческими банками нормативов ликвидности Национальный банк Республики Беларусь увеличивает размер отчислений в фонд обязательных резервов. Рассмотрим динамику изменения нормативов ликвидности (Рисунки 2.3, 2.4, 2.5, 2.6).

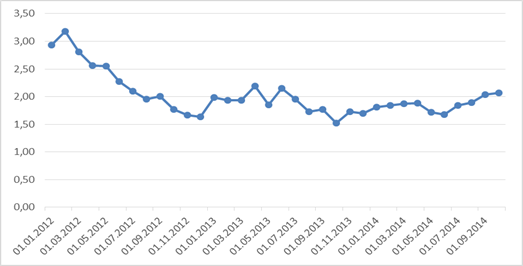

Рисунок 2.3 - Динамика изменения краткосрочной ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Вышеописанные данные показывают, что норматив краткосрочной ликвидности по банковской системе подвержен колебанию. Так, самое высокое значение показателя зарегистрировано 01.10.2012 и составило 3,18. 01.10.2013 зарегистрировано самое низкое значение данного показателя - 1,52. На уменьшение краткосрочной ликвидности оказало влияние изменение показателей фактической и требуемой ликвидности банков.

Рисунок 2.4 - Динамика изменения мгновенной ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Из рисунка видно, что показатели данного норматива также подвержены колебанию. На 01.09.2014 мгновенная ликвидность составила 286,9%. По сравнению с 01.09.2012 значение данного показателя увеличилось на 33%.

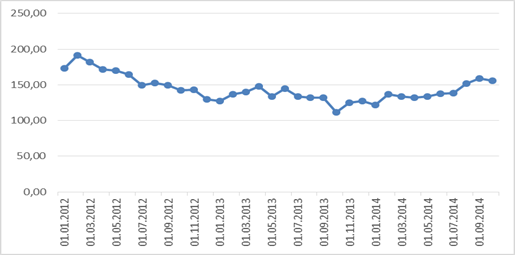

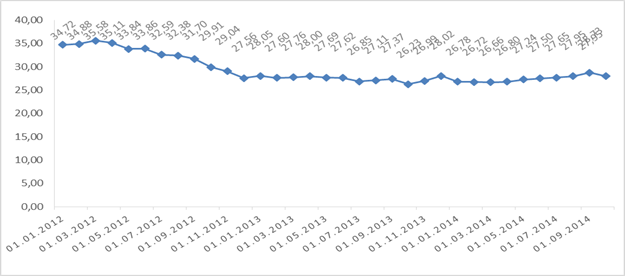

Рисунок 2.5 - Динамика изменения текущей ликвидности, % Примечание - Источник: собственная разработка на базе источника [4]

Показатель текущей ликвидности на 01.09.2014 года составляет 155,83%. По сравнению с 01.09.2012 года значение данного показателя увеличилось на 4,2%.

Рисунок 2.6 - Динамика изменения соотношения ликвидных и суммарных активов,% Примечание - Источник: собственная разработка на базе источника [4]

За рассматриваемый период наблюдается тенденция к снижению показателя соотношения ликвидных и суммарных активов. Так, значение данного показателя на 01.09.2014 уменьшилось по сравнению с 01.09.2012 на 9,4% и составило 27,95%, в то время как нормативное значение установлено на уровне 20%. Уменьшение данного показателя связано с уменьшением доли ликвидных активов в общей сумме активов банков. Показатели ликвидности банковского сектора в 2012 году несколько снизились, но при этом соответствовали установленным нормативам. Преимущественно это связанно с предоставлением долгосрочных кредитов при недостаточности соответствующих по срокам ресурсов. Основной причиной снижения показателей ликвидности в 2014 году стал отток рублёвых депозитов, вызванный ускорением обесценения белорусского рубля к доллару США. В результате, для снижения давления на белорусский рубль Национальный банк ужесточил монетарную политику, повысив процентные ставки по операциям поддержания ликвидности, а также не удовлетворял спрос всех банков на ликвидность, стимулируя их повышать ставки по рублёвым депозитам. Также в практике банков Республики Беларусь активно используется такой норматив, как максимальный размер риска на одного заемщика. Заметна даже тенденция к его ужесточению. Обусловлено это значительным размером невозвращенных ранее выданных кредитов. Ограничение риска на одного заемщика, включая взаимосвязанных заемщиков, устанавливается для уменьшения вероятных убытков банков в случаях, когда вложенные в рискованные операции средства не возвращаются вовремя и в полном размере. Проанализировав отдельные показатели деятельности банков можно сделать вывод, что, несмотря на непростую экономическую ситуацию в Республике Беларусь, банковская система достаточно стабильна и надежна. В частности, по некоторым банкам существуют проблемы с показателем нормативного капитала, следует отметить в целом низкий уровень корпоративного управления и управления рисками в банках, что обусловлено отсутствием достаточного практического опыта в этой области, несовершенством и низкой эффективностью действующей в Республике Беларусь системы организации финансирования приоритетных государственных программ, необходим достаточно квалифицированный рабочий персонал и управляющих, но по заявлению органов государственного управления и регулирования данные проблемы являются критическими и в скором времени будут решены ГЛАВА 3 |

Последнее изменение этой страницы: 2019-06-20; Просмотров: 180; Нарушение авторского права страницы