|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ дебиторской задолженности и ее влияние на финансовое состояние в ЗАО «Агрофирма Оптина»

Целью анализа дебиторской задолженности является определение мероприятий для оптимизации величины дебиторской задолженности и снижения риска неплатежей, которые направлены на улучшение платежеспособности и финансовой устойчивости предприятия. Анализ дебиторской задолженности целесообразно проводить одновременно с анализом кредиторской задолженности, так как размеры этих двух видов задолженности находятся во взаимной связи. В качестве источников информации для проведения анализа дебиторской и кредиторской задолженности на уровне предприятия используются данные бухгалтерской отчетности, в том числе: бухгалтерский баланс (форма 1), Приложение к бухгалтерскому балансу (форма 5). Следует отметить, что если ранее (до изменения финансовой отчетности организации в 2003 г.) в форме № 5 «Приложение к бухгалтерскому балансу» отражались показатели кредиторской задолженности организации, по которой истекли предусмотренные в договорах сроки погашения, то в настоящее время такая информация может быть приведена организацией справочно в Пояснительной записке, но обязательной к представлению не является. Таким образом, из формы № 5 исключена следующая очень важная аналитическая информация: — сумма образовавшейся и погашенной задолженности, что не позволяет провести анализ ее движения; — сумма просроченной дебиторской и кредиторской задолженности, что затрудняет оценку ее состояния; — расшифровка наиболее крупных дебиторов и кредиторов. Для оценки состава и структуры дебиторской задолженности ЗАО «Агрофирма Оптина» составим аналитическую таблицу 2.5. Отчетные данные представлены по состоянию на конец соответствующего периода.

Таблица 2.5 - Анализ состава и структуры дебиторской задолженности ЗАО «Агрофирма Оптина»

Данные таблицы 2.5 свидетельствуют о том, что на конец отчетного периода произошло увеличение дебиторской задолженности на 317 тыс. руб., что соответствует 1, 8%. При этом 2007 г. характеризуется абсолютным увеличением суммы дебиторской задолженности на 9507 тыс. руб. в сравнении с 2006 г., а в 2008 г. произошло снижение данного показателя на 9190 тыс. руб. Рост дебиторской задолженности произошел за счет увеличения расчетов с покупателями и заказчиками – на 4625 тыс. руб. и по статье «авансы выданные» – на 7488 тыс. руб. При этом прочая задолженность сократилась в 10 раз. Положительным моментом является то, что отвлечение средств из оборота осуществляется на срок менее одного года, так как 100% всей дебиторской задолженности составляют краткосрочные долги. Следует отметить, что дебиторская задолженность ЗАО «Агрофирма Оптина» за 2006-2007 г.г. представлена в разрезе двух статей: расчеты с покупателями и заказчиками и прочая дебиторская задолженность. При этом структура дебиторской задолженности меняется незначительно: так, если в 2006 г. расчеты с покупателями и заказчиками составляли 27, 5%, а 72, 5% приходилось на прочую задолженность, то в 2007 г. эти доли соответственно составляли 23, 4 и 76, 6%%. К концу 2008 г. в структуре дебиторской задолженности происходят следующие изменения: доля расчетов с покупателями и заказчиками увеличивается до 52, 2%, прочая задолженность снижается до 7, 1%, а оставшиеся 40, 7% приходятся на статью «авансы выданные». Проведем оценку общего состояния дебиторской задолженности ЗАО «Агрофирма Оптина» с целью выявления удельного веса дебиторской задолженности в составе активов. Для этого составим таблицу 2.6.

Таблица 2.6- Оценка общего состояния дебиторской задолженности ЗАО «Агрофирма Оптина»

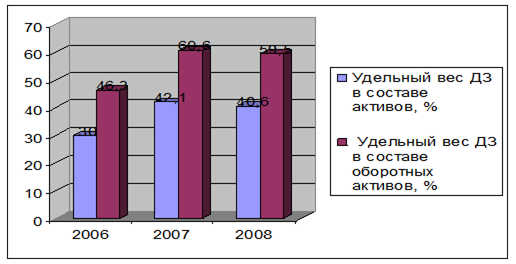

Приведенные данные свидетельствуют, что удельный вес среднегодовой величины дебиторской задолженности в составе всех активов предприятия в конце 2006 г. составлял 30, 0% и увеличился в абсолютном изменении на 10, 6 процентных пункта к концу 2008 г. Удельный вес среднегодовой величины дебиторской задолженности в составе оборотных активов в 1, 5 превышает предыдущий показатель: 46, 3% в конце 2006 г. 59, 5% в конце 2008 г. Полученные данные свидетельствуют о высокой доле дебиторской задолженности в активах предприятия, что может означать наличие проблем, связанных с оплатой продукции и услуг ЗАО «Агрофирма Оптина», а также о преимущественно неденежном характере расчетов. Наглядно динамика показателей удельного веса дебиторской задолженности в составе активов и оборотных активов ЗАО «Агрофирма Оптина» изображена на рисунке 10.

Рисунок 10. Динамика показателей удельного веса дебиторской задолженности, %

Сравнительный анализ темпов роста дебиторской задолженности и объемов реализации проведем в следующей таблице 2.7.

Таблица 2.7 Анализ темпов роста дебиторской задолженности и объемов реализации в ЗАО «Агрофирма Оптина»

Сравнительный анализ темпов роста дебиторской задолженности с динамикой роста объемов реализации позволяет сделать выводы о том, что в 2007 г. по сравнению с 2006 г. темпы роста объемов реализации (118, 8%) в 1, 3 раза меньше темпов роста дебиторской задолженности (152, 6%), что является отрицательным моментом. Однако, сравнивая 2008 г. с 2007 г. мы видим, что ситуация изменилась. Если темп роста объемов реализации составил 126, 6%, то темп роста дебиторской задолженности составил 66, 7%, т.е. ниже практически в 2 раза. Улучшение ситуации свидетельствует о том, что руководство ЗАО «Агрофирма Оптина» решает проблемы, связанные с оплатой реализованной продукции, товаров, работ, услуг и осуществляет контроль за дебиторской задолженностью, что влияет на рост платежеспособности предприятия. Показателями, определяющими эффективность управления дебиторской задолженностью, являются коэффициент оборачиваемости дебиторской задолженности и период погашения. Коэффициент оборачиваемости показывает, сколько оборотов совершает дебиторская задолженность. Проведем анализ оборачиваемости дебиторской задолженности ЗАО «Агрофирма Оптина» за отчетный период (таблица 2.8).

Таблица 2.8 Анализ оборачиваемости дебиторской задолженности ЗАО «Агрофирма Оптина»

Приведенный анализ оборачиваемости дебиторской задолженности отражает следующее: ЗАО «Агрофирма Оптина» в 2006 г. с момента отгрузки готовой продукции (работ, услуг) покупателям до момента получения денежных средств на счета предприятия в банках требовалось 33, 2 дня, в 2007 г. – 52, 0 дня, в 2008 г. – 41, 4 дня, т.е. чем ниже значение этого показателя, тем быстрее зачисляются денежные средства на счета предприятия в банках, тем эффективнее используются, в конечном счете, оборотные средства в целом. Данные таблицы 2.8 показывают, что к концу 2007 г. по сравнению с 2006 г. в ЗАО «Агрофирма Оптина» произошло замедление оборачиваемости с 10, 853 пункта до 6, 924 пункта, т.е. на 3, 929, что в динамике рассматривается как отрицательная тенденция, т. е. свидетельствует об отвлечении оборотных средств предприятия для расчётов с покупателями и заказчиками, а также с другими партнёрами. Однако ускорение оборачиваемости в 2008 г. до 8, 706 пункта рассматривается как положительная тенденция. Коэффициент погашаемости является обратным коэффициенту оборачиваемости, соответственно, снижение данного коэффициента в динамике рассматривается как положительная тенденция. На анализируемом предприятии наблюдается абсолютное увеличение этого показателя на 8, 2 дня (с 33, 2 дней в конце 2006 г. до 41, 4 дней в конце 2008 г.). Таким образом, коэффициентный анализ характеризует улучшение состояния дебиторской задолжности в ЗАО «Агрофирма Оптина» за период 2007-2008 г.г. Проведем анализ кредиторской задолженности. Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Рассмотрим состав и структуру кредиторской задолженности ЗАО «Агрофирма Оптина». На основе данных раздела 2 формы № 5 составим аналитическую таблицу 2.9. Отчетные данные представлены по состоянию на конец соответствующего периода.

Таблица 2.9- Анализ состава и структуры кредиторской задолженности ЗАО «Агрофирма Оптина»

Из данных таблицы видно, что кредиторская задолженность ЗАО «Агрофирма Оптина» за отчетный период возросла на 1874 тыс. руб. При этом в 2007 г. по сравнению с 2006 г. она увеличилась на 1980 тыс. руб., а к концу 2008 г. уменьшилась на 106 тыс. руб. Увеличение кредиторской задолженности произошло за счет увеличения задолженности перед бюджетом на 1402 тыс. руб., по полученным кредитам – на 1515 тыс. руб., по расчетам с поставщиками и подрядчиками – на 209 тыс. руб. К положительным факторам следует отнести отсутствие задолженности по оплате труда персонала. Кредиторская задолженность ЗАО «Агрофирма Оптина» представлена краткосрочными обязательствами. В структуре кредиторской задолженности существенных изменений не произошло. Удельный вес расчетов с поставщиками и подрядчиками не изменился и составляет 10, 3%. При этом доля авансов полученных несколько сократилась с 7, 6% в 2006 г. до 6, 7%к концу 2008 г., доля прочей кредиторской задолженности также сократилась на 3, 0%. Расчеты по налогам и сборам в структуре всей кредиторской задолженности ЗАО «Агрофирма Оптина» наоборот, увеличились с 0, 4% до 4, 7 %. Наибольший удельный вес в структуре краткосрочных обязательств занимают кредиты и займы – 62, 8% в 2006 г. и 62, 4% в 2008 г. Проведем анализ оборачиваемости кредиторской задолженности ЗАО «Агрофирма Оптина» за отчетный период (таблица 2.10).

Таблица 2.10- Анализ оборачиваемости кредиторской задолженности ЗАО «Агрофирма Оптина»

Приведенные расчеты позволяют сделать следующие выводы: оборачиваемость кредиторской задолженности в 2006 г. составляла 5, 282 оборота, в 2006 г. 4, 941 оборота, т.е. уменьшилась на 0, 341 оборота, и к концу 2008 г. составляла 6, 077 оборота. Таким образом, общий рост коэффициента оборачиваемости кредиторской задолженности составил 0, 795 оборота. Рост оборачиваемости привел к снижению периода погашения кредиторской задолженности - с 68, 2 дня в 2006г. до 59, 2 дня в 2008 г., т. е. общее снижение периода погашения кредиторской задолженности за весь отчетный период составило 9, 0 дня, а сумма средней кредиторской задолженности увеличилась на 7738 тыс. руб. Подводя итоги проведенному анализу кредиторской задолженности ЗАО «Агрофирма Оптина» можно сделать вывод о том, что если срок погашения товарного кредита сокращается, платежеспособность предприятия будет зависеть от того, каким образом оно строило в текущем периоде взаиморасчеты со своими должниками (дебиторами). Поэтому в процессе анализа необходимо сравнить сумму и оборачиваемость дебиторской и кредиторской задолженности. Для проведения сравнительного анализа дебиторской и кредиторской задолженности ЗАО «Агрофирма Оптина» за отчетный период составим следующую таблицу 2.11. Как видно из данных таблицы 2.11, сумма кредиторской задолженности ЗАО «Агрофирма Оптина» превысила величину дебиторской задолженности в 2, 1 раза (25204 / 12266) — на начало периода и в 1, 4 раза (32942 / 22996) — на конец отчетного периода, при этом темп роста дебиторской задолженности (187, 5%) выше темпа роста кредиторской задолженности (130, 7%) в анализируемом периоде.

Таблица 2.11- Сравнительный анализ дебиторской и кредиторской задолженности ЗАО «Агрофирма Оптина»

Наглядно соотношение дебиторской и кредиторской задолженности (по балансовым остаткам) изображено на рисунке 11.

Рисунок 11. Соотношение дебиторской и кредиторской задолженности в ЗАО «Агрофирма Оптина»

На финансовое состояние организации оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Данные таблицы 2.11 свидетельствуют о более быстрой оборачиваемости дебиторской задолженности по сравнению с оборачиваемостью кредиторской задолженности: период погашения дебиторской задолженности в 2008 г. на 17, 8 дня больше, чем кредиторской задолженности. Сложившаяся ситуация характеризует то, что ЗАО «Агрофирма Оптина» кредитует своих покупателей и других дебиторов в меньшей степени, чем само использует беспроцентные средства кредиторов. Коэффициент покрытия задолженности за отчетный период изменился со значения 0, 49 в 2006 г. до 0, 71 в 2007 г. и до 0, 69 в 2008 г., т.е. увеличился на 0, 2 пункта. В частности, в 2006 г. ЗАО «Агрофирма Оптина» могло за счет поступлений от дебиторов погасить 49, 0% обязательств перед кредиторами, а на конец 2008 г. – 69, 0%. Рост данного коэффициента свидетельствует либо о недостаточной работе с дебиторами, либо об инвестировании в дебиторскую задолженность с целью привлечения покупателей. Показатели дебиторской и кредиторской задолженностей при нормальной деятельности организации должны уравновешивать друг друга. Для улучшения финансового состояния предприятия необходимо следить за соотношением дебиторской и кредиторской задолженностей, контролировать состояние расчетов по просроченным задолженностям. Используя показатели оборачиваемости, установим длительность операционного и финансового циклов ЗАО «Агрофирма Оптина». Операционный цикл (ОЦ) характеризует общее время (в днях), в течение которого финансовые ресурсы мобилизованы в запасах и дебиторской задолженности: ОЦ = Тоб (З) + Тоб (ДЗ), (2.1) где То6 (З) — период оборота запасов; Тоб (ДЗ) — период погашения дебиторской задолженности. Время производственного цикла включает время производственного процесса с момента хранения запасов и поступления их в производство, длительность процесса производства и период хранения готовой продукции на складе. Длительность финансового цикла характеризует время между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей, то есть показывает время, в течение которого денежные средства отвлечены из оборота. Длительность финансового цикла (ФЦ) (в днях) определяется формулой: ФЦ = Тоб (З) + Тоб (ДЗ) – Тоб (КЗ), (2.2) где Тоб (КЗ) — период погашения кредиторской задолженности. Располагая лишь данными бухгалтерского баланса ЗАО «Агрофирма Оптина», получим результат с определенной долей условности: ОЦ2008 = 25, 0 + 41, 4 = 66, 4 дня, ФЦ2008 = 25, 0 + 41, 4 — 59, 2 = 7, 2 дня. Из полученных данных следует, что длительность операционного цикла ЗАО «Агрофирма Оптина» равна 66, 4 дня. При этом в течение 59, 2 дней производственная деятельность осуществлялась за счет капитала поставщиков (кредиторов), а в течение 7, 2 дня — за счет иных источников. Такими источниками, как правило, являются собственные средства предприятия, а также краткосрочные кредиты банков. Необходимо отметить, что увеличение остатков текущих активов, так же как и ускорение оборачиваемости кредиторской задолженности, сопровождается оттоком денежных средств. Ускорение оборачиваемости запасов, средств в расчетах и других текущих активов, а также увеличение периода погашения краткосрочных обязательств связаны с притоком денежных средств. Допустим, в предстоящем периоде срок погашения кредиторской задолженности сократится на 10 дней. Величина остатков кредиторской задолженности составит 27360 тыс. руб. [(59, 2 - 10) х 200197/360] вместо 32889 тыс. руб. в отчетном периоде. Сумма 5529 тыс. руб. (32889 - 27360) — это дополнительный отток денежных средств, связанный с сокращением срока кредитования на 10 дней. Таким образом, уменьшение срока кредитования не только увеличивает величину оттока денежных средств, но также характеризует сокращение объема финансирования. Итак, анализ дебиторской задолженности ЗАО «Агрофирма Оптина» позволяет сделать следующие выводы. Одной из ключевых задач формирования системы управления расчетами современной организации является контроль за соотношением остатков дебиторской и кредиторской задолженности. Оптимальным соотношением величин кредиторской и дебиторской задолженности организации в рыночной экономике принято считать соотношение «1, 5 (2): 1», т.е. балансовый остаток кредиторской задолженности в 1, 5 (2) раза должен превышать остаток задолженности дебиторов организации. Для ЗАО «Агрофирма Оптина» это соотношение на конец соответствующих периодов составляет: 2006 г. – 1, 7 (31015 тыс. руб. / 18084 тыс. руб.); 2007 г. – 1, 2 (32995 / 27591); 2008 г. – 1, 8 (32889 / 18401). Таким образом, к концу 2008 г. в ЗАО «Агрофирма Оптина» сложилось практически оптимальное соотношением остатков дебиторской и кредиторской задолженности, т. е состояние расчетов с дебиторами и кредиторами на предприятии улучшилось. Анализ данного соотношения в динамике свидетельствует о некоторых изменениях в финансовой стратегии предприятия, одним из направлений реализации которой и является управление движением дебиторской и кредиторской задолженности. К приемам управления дебиторской задолженностью ЗАО «Агрофирма Оптина» относятся: - учет заказов, оформление счетов и установление характера дебиторской задолженности; - анализ задолженности по видам продукции (работ, услуг) для определения невыгодных, с точки зрения инкассации, товаров (работ, услуг); - контроль за соотношением дебиторской и кредиторской задолженности организации; Процесс управления кредиторской задолженностью ЗАО «Агрофирма Оптина» заключается: - в определении обязательств, которые подлежат исполнению в первоочередном порядке и просрочка которых повышает риск банкротства; - в выявлении обязательств, исполнение которых возможно пролонгировать либо изменить способ исполнения обязательства. Проблемы управления дебиторской задолженностью, с которыми сталкивается предприятие, достаточно типичны. Одной из них является то, что функции сбора денежных средств, анализа дебиторской задолженности и принятия решения о предоставлении кредита распределены между разными подразделениями. При этом не существует регламентов взаимодействия и, как следствие, отсутствуют ответственные за каждый этап. Основными исполнителями аналитической работы в ЗАО «Агрофирма Оптина» является планово-экономический отдел и главный бухгалтер предприятия. Работа по возврату долгов - это одна из самых неприятных функций, которую необходимо кому-то поручить. Предложения по распределению функций при этом для ЗАО «Агрофирма Оптина» будут рассмотрены в третьей главе представленной работы. Кроме того, в целях совершенствования учета расчетов с покупателями и заказчиками будут даны рекомендации по созданию резерва по сомнительным долгам, что позволит ЗАО «Агрофирма Оптина» оптимизировать свои налоговые обязательства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 259; Нарушение авторского права страницы