|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ (ИК)Стр 1 из 5Следующая ⇒

ВВЕДЕНИЕ АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ. Нематериальные ценности, к числу которых относятся знания, деловые связи, репутации и другие почти неуловимые факторы, объединяемые понятием «интеллектуальный капитал» (далее - ИК) играют все более заметную роль в современной экономике. Все большую актуальность приобретает вопрос о том, каким образом человек владеет знаниями, и какую роль здесь играют институты, составляющие «мягкую инфраструктуру» рыночной экономики, в том числе патентное и авторское право, законодательство о конкуренции, бухгалтерский учет и обычаи делового оборота. Этот вопрос занимает видное место в социально-экономических, экономико-правовых и экономико-математических исследованиях последних десятилетий. В частности, он составляет главную тему исследований, посвященных организации бизнеса в «новой экономике» или, что практически то же самое, в экономике, основанной на знаниях. Интерес к этой теме возрастает по мере того, как в развитых странах растет доля «новой экономики». Соответственно возрастает потребность в развитии инструментальных средств исследования ИК. Многочисленные различия между изобретениями, произведениями авторского права и ценной информацией не столь существенны, если рассматривать их с той мерой абстракции, которая принята в экономической теории и математической экономике. Все перечисленные продукты человеческой деятельности объединяет изначальное отсутствие свойства редкости, которое может быть им придано лишь искусственно. С точки зрения экономической науки здесь существенно то, что такие продукты, в отличие от материальных продуктов, можно использовать в любом масштабе. У них в принципе нет ограничений по мощности, объему и т.п. Следствие этого - ярко выраженный эффект экономии на масштабе. Поэтому в экономике, основанной на знаниях, где такого рода продукты играют определяющую роль, эффект возрастающей отдачи на масштаб - скорее правило, чем исключение. Тот же эффект независимости от масштаба использования и, следовательно, эффект возрастающей отдачи на масштаб характерен для таких ценностей, как деловая репутация. В той или иной мере он присущ всем компонентам ИК. Более того, именно использование ИК -неустранимая даже в принципе и наиболее распространенная причина появления эффекта возрастающей отдачи на масштаб. Отсутствие свойства редкости у информации (знаний) и других нематериальных продуктов отмечалось многими известными экономистами-теоретиками при анализе широкого спектра проблем, в том числе при анализе патентного законодательства. Василий Леонтьев обратил на него внимание в связи с распределением прав на изобретения, полученные при выполнении исследований по государственным заказам. В классических работах Фрица Махлупа оно учитывается при анализе производства, распространения и использования любых знаний на различных носителях и по различным каналам. Оно постоянно обыгрывается в математических моделях рынка информационных или интеллектуальных товаров. То же свойство порождает отмечаемые рядом авторов принципиальные трудности при бухгалтерском учете инвестиций в ИК и при оценке бизнеса, основанного на знаниях.

1.2.ЦЕЛЬ ИССЛЕДОВАНИЯ Исследование сущности процесса управления интеллектуальным капиталом в условиях инновационного развития предприятия и разработка рекомендаций по построению системы управления интеллектуальным капиталом на предприятии. 1.3. ПРЕДМЕТ ИССЛЕДОВАНИЯ совокупность теоретических, методических и практических вопросов, связанных с процессом управления интеллектуальным капиталом в условиях инновационного развития предприятия. 1.4.ОБЪЕКТ ИССЛЕДОВАНИЯ предприятия, осуществляющие разработку системы управления интеллектуальным капиталом БАЗОВЫЕ ПОНЯТИЯ ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ (ИС) ИС широком смысле - права, относящиеся к: - литературным, художественным и научным произведениям, - исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам, - изобретениям во всех областях человеческой деятельности, - научным открытиям, - промышленным образцам, - товарным знакам, - знакам обслуживания, - фирменным наименованиям и коммерческим обозначениям, - защите против недобросовестной конкуренции, - а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Такое широкое определение ИС закреплено в соглашении о создании Всемирной организации интеллектуальной собственности (ВОИС), участником которого является Россия. Интеллектуальная собственность (ИС) в узком смысле - исключительные права гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации. Исчерпывающий перечень объектов ИС в узком смысле определяется в настоящее время рядом специальных законов, принятых в 1992, 1993 гг. в том числе патентным законом, законом об авторском праве и смежных правах, законом о товарных знаках и т.д.

Таблица 1 Различия в понимании ИС различными «группами пользователей»

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НМА) (НМА) - долгосрочные активы, не имеющие осязаемого содержания. Следует различать НМЛ в узком бухгалтерском смысле, т.е. НМА, учитываемые на балансе, и НМА в широком смысле, включая те, которые на балансе не учитываются, но приносят доход компании и повышают ее рыночную стоимость. Таблица 2 Различия в понимании НМА различными «группами пользователей»

БРЕНД Бренд – это совокупность всех эмоциональных (как положительных, так и отрицательных) зарядов, получаемых потребителем при каком-либо контакте с брендированным товаром или его элементом, а также при приобретении данного брендированного товара.

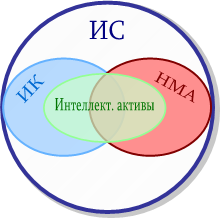

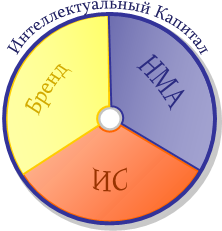

Определить однозначно иерархию ИК очень сложно.

1) На Рисунке 2 представлена иерархии самым широким понятием которой является интеллектуальный капитал, который состоит из суммы нематериальных активов, интеллектуальной собственности и бренда компании. Данные компоненты (НМА, ИС, бренд) являются непересекающимися множествами, что в данном случае означает отсутствие смежных (общих) элементов, составляющих содержание компонент.

2) Тремя основополагающими пунктами в соотношении 2) Тремя основополагающими пунктами в соотношении

ИС / ИК / НМА являются: 1. ИК является наиболее агрегированным, «широким» понятиям в иерархии; 2. Бренд выделяется из числа НМА отдельной составляющей; 3. Понятия НМА, ИС, бренд должны определяться таким образом, чтобы не иметь «пересекающихся» (смежных) элементов.

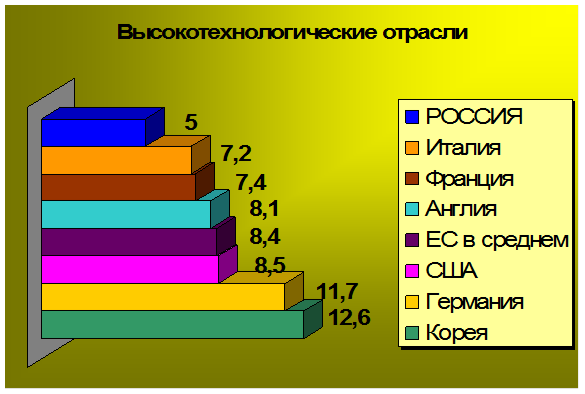

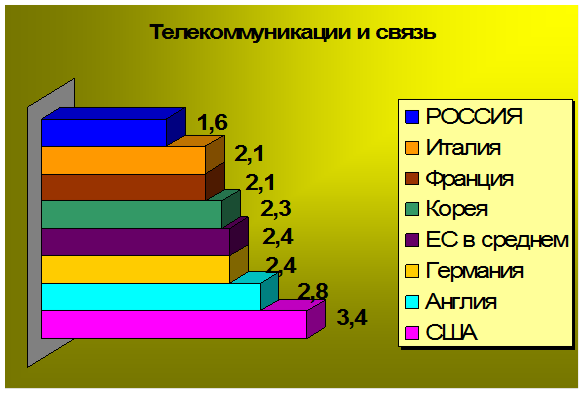

ДРУГИЕ ПОНЯТИЯ Нематериальные активы (НМА) - долгосрочные активы, не имеющие осязаемого содержания. Следует различать НМЛ в узком бухгалтерском смысле, т.е. НМА, учитываемые на балансе, и НМА в широком смысле, включая те, которые на балансе не учитываются, но приносят доход компании и повышают ее рыночную стоимость. Общественные блага - переменные в математических моделях равновесия. Отличительное свойство - потребление всеми экономическими агентами (потребителями) на одном и том же уровне. Результаты интеллектуальной деятельности (РИД) - изобретения, полезные модели, промышленные образцы, селекционные достижения, объекты авторского права и смежных прав, топологии интегральных микросхем и т.д. К числу РИД в указанном смысле относятся те результаты интеллектуальной деятельности, которые могут быть объектами правовой охраны в рамках законодательства об ИС. Интеллектуальные продукты - переменные в математических моделях экономической динамики и равновесия, используемые для представления знаний и других благ, не обладающих свойством редкости. ЗАКЛЮЧЕНИЕ На современном этапе развития всемирного хозяйства, ведущие фирмы мира выбрали принципиально новый подход к вопросам экономического роста, основанный на активизации получения, использования и передачи знаний. Результаты интеллектуальной деятельности, знания, опыт и особенно новейшие технологии представляют собой интеллектуальный запас как отдельного предприятия, так и страны в целом и являются одним из главных ресурсов их развития. Одним из условий интеграции как российских предприятий, так и предприятий других стран в новую экономическую систему является создание механизма эффективного использования имеющихся у них интеллектуальных ресурсов, особенно тех, что обрели права интеллектуальной собственности. В этой связи особую актуальность приобретают две проблемы: § Понимание природы феномена ИС, позволяющей использовать ИС в качестве эффективного ресурса экономического развития; § Учет современных процессов, происходящих в системе мирохозяйственных связей, при формировании стратегии управления ИС. Повышение роли ИС связано со спецификой отношений собственности в интеллектуальном производстве, основанного на знаниях. Знания, которые представляют собой интеллектуальные ресурсы, имеют ряд специфических свойств, обуславливающих их активное использование в производстве, основным из которых является способность к тиражированию, т.е. экономической сущностью интеллектуального ресурса является эффект возрастающей отдачи на масштаб. Эффективное использование ИС обуславливается также знаниями современных процессов, происходящих в системе мирохозяйственных связей. К наиболее важным из них относятся: § В условиях глобализации мирового хозяйства любое предприятие осуществляет свою хозяйственную деятельность в масштабах мирового рынка. В этой связи необходимо отметить усиление роли ИС в процессе формирования конкурентоспособности, как отдельных предприятий и производимых ими товаров и услуг, так и страны в целом. § Современные экономические процессы привели к появлению нового фактора повышения конкурентоспособности компании на мировом рынке. Таким фактором является интеллектуальный капитал, который представляет собой собирательное понятие для обозначения нематериальных (неосязаемых) ценностей, повышающих рыночную стоимость компании. § Происходящий в мире процесс глобализации экономики с одной стороны включает в коммерческий оборот все новые объекты ИС (далее - ОИС), а с другой стороны создает новые знания, которые в свою очередь становятся мощным инструментом для разработки новых технологий. Таким мощным инструментом мировой экономики стала сеть Интернет. § В свою очередь, появление новой интерактивной среды общения привело к кардинальным изменениям международного бизнеса и изменило характер конкуренции. В результате меняется модель конкуренции: небольшие фирмы, способные генерировать инновации, могут на равных конкурировать с крупными корпорациями. § Интернет расширяет возможности создания и вовлечения ОИС в коммуникационные общественные процессы. В тоже время электронная форма представления ОИС, прежде всегообъектов авторского права и смежных прав, дает новые возможности незаконного использования произведений, что создает серьезные проблемы в борьбе с интеллектуальным пиратством. § Основным условием обеспечения конкурентоспособности компаний является наличие новейших знаний и технологий, которые реализуются в товарах и услугах. На сегодня повышение спроса на новые технологии обуславливает тенденцию роста расходов на научные исследования и разработки. Лидирующее положение здесь занимают США, которые в 2002 г. израсходовали на эти цели больше, чем все остальные страны «большой семерки» вместе взятые. § Особое внимание ведущие фирмы мира уделяют правовой защите результатов НИОКР, понимая, что патентная охрана является важным инструментом в конкурентной борьбе. Тенденцию значительного увеличения расходов на патентную поддержку своих товаров подтверждают данные патентной статистики. При этом проявляется четкая зависимость между научной и патентной активностью, в которой проводятся НИОКР. В передовых отраслях, научные исследования имеют самую высокую патентную отдачу. Ускоренное движение экономики к более наукоемкой модели развития сформировало новый сектор мировой торговли - рынок ИС. Динамичное развитие рынка ИС подтверждают данные Мирового банка, в соответствии с которыми наиболее крупной и быстрорастущей статьей международной торговли услугами являются услуги по передаче ОИС, где ежегодные темпы прироста за последние годы составили 9, 5%. Мировой рынок ИС имеет свою специфику и особенности функционирования, тенденции и проблемы развития. Одной из самых серьезных и сложных проблем рынка ИС является значительный рост интеллектуального пиратства. В целях обеспечения национальных интересов на мировом рынке ИС ведущие страны мира разрабатывают и активно применяют различные меры по защите своих прав ИС: § формируют и активно проводят собственную внешнеэкономическую политику в сфере ИС; § усиливают государственный контроль за экспортно-импортными операциями с ИС; § на национальном уровне используют различные принципы борьбы с пиратством - от торгово-экономических до воздействия на нарушителей через систему международных соглашений и конвенций; § объединяют свои усилия и вырабатывают общие принципы борьбы с недобросовестной конкуренцией. В условиях глобализации рынка данные меры имеют универсальный характер и могут быть успешно применены в России. Усиление роли ИС как фактора экономического развития привело к значительному расширению международного сотрудничества в области ИС, особенно это касается Соглашения ТРИПС. Вступление России в ВТО имеет свои преимущества и недостатки и требует серьезных организационно - правовых, финансовых и политических действий со стороны государства и заинтересованных независимых организаций, при этом необходимо обеспечить баланс интересов России и других государств - членов ВТО. На современном этапе развития знание перечисленных выше вопросов позволит России и российским компаниям эффективно использовать имеющиеся у них интеллектуальные ресурсы и занять достойное место на мировых рынках. ПРИЛОЖЕНИЕ 1. Диаграммы по данным из Таблицы 3 «Вклад отраслей опирающихся на новые знания, в ВВП (доля добавленной стоимости в ВВП), %»

СПИСОК ЛИТЕРАТУРЫ 1. Диссертация «Математический и экономический анализ управления интеллектуальной собственностью» Козырев А.Н., 2001 год 2. Диссертация «Управление интеллектуальным капиталом в условиях инновационного развития предприятия» Осипов В.А., Санкт-Петербург, 2004год 3. Диплом «Интеллектуальный капитал: вклад в результаты деятельности компаний» Шумаев Н.В., 2007 год 4. Консультационная группа. Протокол организационного собрания от 11 февраля 2005 года. 5. Бендиков М.А., Джамай Е.В «Интеллектуальный капитал развивающейся фирмы: проблемы идентификации и измерения»

[1] Контраге́ нт (лат. contrahens — договаривающийся; contra против + agens действующий; con-trahere взаимно противостоять) — одна из сторон договора в гражданско-правовых отношениях. Контр- или против происходит из противопоставления одной стороны другой, в договоре каждому из обязательств сторон взаимно противостоит (корреспондирует) право другой стороны и наоборот. [2] Далее под выражениями «группы пользователей» и «потребители-заказчики» будем подразумевать именно эту разбивку. [3] Здесь и далее (если не оговорено иное) будем иметь в виду РФ и, соответственно, российское законодательство. [4] Институт - совокупность правовых норм, правил и стереотипов поведения. В этом смысле принято говорить об институтах бухгалтерского учета и оценочной деятельности, а также об институтах авторского и патентного права. [5] Модель оценки ИК, основана на оценках будущих денежных потоков и не учитывает полностью их рискованность, а только систематический риск в виде рыночной ставки дисконтирования. Наиболее подходит для оценки уже существующих активов, а не тех которые еще могут возникнуть в процессе научно-исследовательских разработок. ВВЕДЕНИЕ АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ. Нематериальные ценности, к числу которых относятся знания, деловые связи, репутации и другие почти неуловимые факторы, объединяемые понятием «интеллектуальный капитал» (далее - ИК) играют все более заметную роль в современной экономике. Все большую актуальность приобретает вопрос о том, каким образом человек владеет знаниями, и какую роль здесь играют институты, составляющие «мягкую инфраструктуру» рыночной экономики, в том числе патентное и авторское право, законодательство о конкуренции, бухгалтерский учет и обычаи делового оборота. Этот вопрос занимает видное место в социально-экономических, экономико-правовых и экономико-математических исследованиях последних десятилетий. В частности, он составляет главную тему исследований, посвященных организации бизнеса в «новой экономике» или, что практически то же самое, в экономике, основанной на знаниях. Интерес к этой теме возрастает по мере того, как в развитых странах растет доля «новой экономики». Соответственно возрастает потребность в развитии инструментальных средств исследования ИК. Многочисленные различия между изобретениями, произведениями авторского права и ценной информацией не столь существенны, если рассматривать их с той мерой абстракции, которая принята в экономической теории и математической экономике. Все перечисленные продукты человеческой деятельности объединяет изначальное отсутствие свойства редкости, которое может быть им придано лишь искусственно. С точки зрения экономической науки здесь существенно то, что такие продукты, в отличие от материальных продуктов, можно использовать в любом масштабе. У них в принципе нет ограничений по мощности, объему и т.п. Следствие этого - ярко выраженный эффект экономии на масштабе. Поэтому в экономике, основанной на знаниях, где такого рода продукты играют определяющую роль, эффект возрастающей отдачи на масштаб - скорее правило, чем исключение. Тот же эффект независимости от масштаба использования и, следовательно, эффект возрастающей отдачи на масштаб характерен для таких ценностей, как деловая репутация. В той или иной мере он присущ всем компонентам ИК. Более того, именно использование ИК -неустранимая даже в принципе и наиболее распространенная причина появления эффекта возрастающей отдачи на масштаб. Отсутствие свойства редкости у информации (знаний) и других нематериальных продуктов отмечалось многими известными экономистами-теоретиками при анализе широкого спектра проблем, в том числе при анализе патентного законодательства. Василий Леонтьев обратил на него внимание в связи с распределением прав на изобретения, полученные при выполнении исследований по государственным заказам. В классических работах Фрица Махлупа оно учитывается при анализе производства, распространения и использования любых знаний на различных носителях и по различным каналам. Оно постоянно обыгрывается в математических моделях рынка информационных или интеллектуальных товаров. То же свойство порождает отмечаемые рядом авторов принципиальные трудности при бухгалтерском учете инвестиций в ИК и при оценке бизнеса, основанного на знаниях.

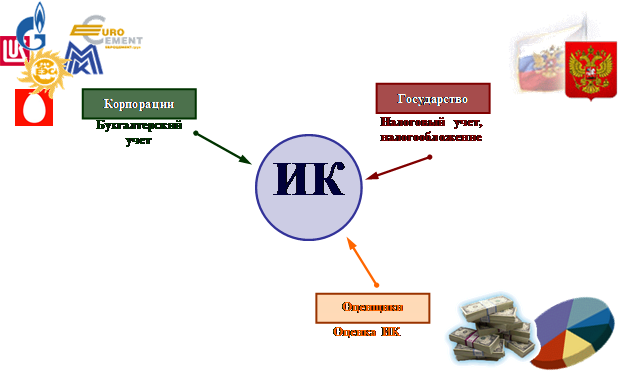

1.2.ЦЕЛЬ ИССЛЕДОВАНИЯ Исследование сущности процесса управления интеллектуальным капиталом в условиях инновационного развития предприятия и разработка рекомендаций по построению системы управления интеллектуальным капиталом на предприятии. 1.3. ПРЕДМЕТ ИССЛЕДОВАНИЯ совокупность теоретических, методических и практических вопросов, связанных с процессом управления интеллектуальным капиталом в условиях инновационного развития предприятия. 1.4.ОБЪЕКТ ИССЛЕДОВАНИЯ предприятия, осуществляющие разработку системы управления интеллектуальным капиталом БАЗОВЫЕ ПОНЯТИЯ ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ (ИК) На данный момент существуют трудности и неопределенности в процессе оценки ИК. Для установления источников трудностей, определим основных участников процесса и попытаемся выявить разногласия в их понимании ИК и его роли в деятельности компаний. В современной теории оценки существует понятие «мягкой инфраструктуры рынка»: ее составляют институты, обеспечивающие превращение знаний, репутаций, иных неосязаемых ценностей в капитал, приносящий доход и измеряемый в деньгах. К числу этих институтов относятся: (1) авторское и патентное право, другие институты интеллектуальной собственности, информационное законодательство; законодательство о конкуренции; (2) бухгалтерский учет ИК; (3) обычаи делового оборота, включая стандарты и методы оценки бизнеса и ИК, применяемые профессиональными оценщиками, технологическими брокерами и т.д. Исходя из этого, мы можем выделить три ключевые группы «контрагентов»[1]. Эти группы одновременно создают как спрос / предложение на оценку ИК (можно сказать, что эти группы являются «потребителями-заказчиками»), так и являются причиной существующих проблем в этой самой оценке. Рассмотрим что же это за группы [2], и какие проблемы к ним относятся: Государство (1): [3]: · неясность в определении правовых институтов[4], как в гражданском, так и в налоговом законодательстве, в которых употребляются различная система определений рассматриваемой нами сферы (ИС, НМА, исключительное право, исключительные права, неисключительные права, имущественные права, результаты интеллектуальной деятельности, …). · противоречия в налоговом законодательстве, приводящие в результате толкования к «асимметричному» налогообложению исключительных и неисключительных прав. · система налогового учета ИК по стоимости создания (она обычно очень низкая), и невозможность переоценки нематериальных активов в налоговых целях. · (как результат перечисленного) разнообразие квалификации отношений налоговыми органами и судами, что порождает «болезненность» в вопросах налогообложения и, соответственно, существенные налоговые риски для бизнеса. Корпоративный сектор или «Клиент» (2): лишь немногие заказчики оценки ИК имеют адекватное представление о специфике различных видов стоимости ИК. · примерно треть заказчиков не могут самостоятельно сформулировать функцию и цель оценки ИК в терминах принятых в оценочной практике. · ни в одной из других сфер оценки (даже оценке бизнеса и ценных бумаг) вопрос о сотрудничестве оценщиков и юристов, патентоведов не является столь острым. · абсолютное большинство заказчиков ошибаются на счет трудоемкости выполнения работ по оценке ИК. Оценщики (3): · путаница в определениях НМА, ИК и ИС, а также их компонентов между оценщиками, патентоведами, маркетологами, т. д. · отсутствие универсального способа выделения элементов некоторых ИК. · отсутствие подчас достаточной квалификации и / или опыта оценки ИК. Как видно, приведенные группы «потребителей-заказчиков», во-первых, до сих пор не достигли консенсуса в едином понимании ИК (а тем более – способов классификации и оценки), а во-вторых, имеют различные цели и применяют различные способы оценки. Рисунок 1 «Группы пользователей» ИК

В соответствии с этим попытаемся далее определить понятие ИК и его соотношение с другими «синонимичными» понятиями. Интеллектуальный капитал (ИК) - собирательное понятие для обозначения неосязаемых (нематериальных) ценностей, объективно повышающих рыночную стоимость компании. В этом значении ИК включает: квалифицированную, собранную вместе рабочую силу и контракты с выдающимися специалистами (человеческий капитал); интеллектуальную собственность, информационные ресурсы, локальные сети (организационный капитал); отношения с клиентами, списки клиентов, широко известные товарные знаки и т.п. (клиентский капитал). |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 164; Нарушение авторского права страницы

Далее представлены два варианта иерархии:

Далее представлены два варианта иерархии:

Подобные внутри- и межгрупповые «разногласия» в той или иной степени характерны даже для развитых в смысле теории ИК экономиках, и тем более присутствуют в России. Понятно, что их существование затрудняет выработку как единой теоретической концепции ИК, так и способов практической оценки.

Подобные внутри- и межгрупповые «разногласия» в той или иной степени характерны даже для развитых в смысле теории ИК экономиках, и тем более присутствуют в России. Понятно, что их существование затрудняет выработку как единой теоретической концепции ИК, так и способов практической оценки.