ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ (ИС)

ИС широком смысле - права, относящиеся к:

- литературным, художественным и научным произведениям,

- исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам,

- изобретениям во всех областях человеческой деятельности,

- научным открытиям,

- промышленным образцам,

- товарным знакам,

- знакам обслуживания,

- фирменным наименованиям и коммерческим обозначениям,

- защите против недобросовестной конкуренции,

- а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях.

Такое широкое определение ИС закреплено в соглашении о создании Всемирной организации интеллектуальной собственности (ВОИС), участником которого является Россия.

Интеллектуальная собственность (ИС) в узком смысле - исключительные права гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Исчерпывающий перечень объектов ИС в узком смысле определяется в настоящее время рядом специальных законов, принятых в 1992, 1993 гг. в том числе патентным законом, законом об авторском праве и смежных правах, законом о товарных знаках и т.д.

Таблица 1

Различия в понимании ИС различными «группами пользователей»

| Клиент

| Государство

| Оценщики

|

| (Бухучет)

| (Налоговый учет)

| (Оценочная деятельность)

|

| ИС как объект учета включается в НМА. При этом должны выполняться условия:

· отсутствие матер.-веществ. структуры

· возможность идентификации от другого имущества

· использование в производсттве продукции, оказании услуг или для управленческих нужд

· срок полезного использования свыше 12 месяцев операционного цикла (если он больше 12 мес.)

· не предполагается перепро-дажа данного имущества;

· способность приносить эконом. выгоды в будущем;

· наличие комплекта документов, подтверждающих существование исключительное право (патенты, свидетельства, договор уступки и т.п.).

| В статье 138 ПС РФ понятие ИС используется для обозначения исключ-ых прав гражданина или юрлица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Конкретное содержание исключительных прав определяется специальными законами, к числу которых относятся патентный закон, закон об авторском праве и смежных правах, закон о товарных знаках и т.д.

| Интеллектуальная собственность (ИС) – собирательное понятие, используемое для обозначения прав, относящихся к интеллектуальной деятельности в различных областях (производственной, научной, литературной и художественной).

В соответствии с п.VIII ст.2 Конвенции, учреждающей ВОИС, «интеллектуальная собственность включает права, относящиеся к:

· литературным, художественным и научным произведениям

· исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам

· изобретениям во всех областях человеческой деятельности

· научным открытиям

· промышленным образцам

· товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям

· защите против недобросовестной конкуренции,

· а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях».

|

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НМА)

(НМА) - долгосрочные активы, не имеющие осязаемого содержания. Следует различать НМЛ в узком бухгалтерском смысле, т.е. НМА, учитываемые на балансе, и НМА в широком смысле, включая те, которые на балансе не учитываются, но приносят доход компании и повышают ее рыночную стоимость.

Таблица 2

Различия в понимании НМА различными «группами пользователей»

| Клиент

| Государство

| Оценщики

|

| (Бухгалтерский учет)

| (Налоговый учет)

| (Оценочная деятельность)

|

| В бухгалтерском учете принято различать:

· идентифицируемые НМА, к числу которых относятся ИС и некоторые другие имущественные права, способные приносить доход в течение длительного периода (более одного года)

· неидентифицируемые НМА, иногда называемые активами типа гудвилл.

| Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

| Оценщик должен принимать в расчет все НМА, как учитываемые на балансе, так и не учитываемые на балансе.

При этом к числу «активов», не учитываемых на балансе, относятся, например, «персональный гудвилл» и «собранная вместе и обученная рабочая сила». Эти «активы» не могут принадлежать и не принадлежат компании, поэтому они не могут называться активами (без кавычек).

Тем не менее, при определении стоимости бизнеса и НМА эти «активы» необходимо принимать в расчет, так как их влияние на стоимость компании в целом может быть решающим.

В основном сказанное касается западных компаний, но и в России эти новые тенденции уже достаточно заметны.

Примерами НМА являются элементы, приведенные в списке перед таблицей.

|

БРЕНД

Бренд – это совокупность всех эмоциональных (как положительных, так и отрицательных) зарядов, получаемых потребителем при каком-либо контакте с брендированным товаром или его элементом, а также при приобретении данного брендированного товара.

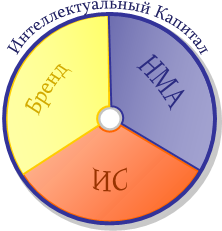

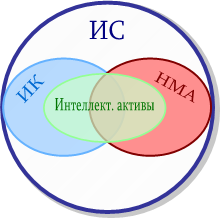

2.5. СТРУКТУРА (иерархия элементов) ИК

Определить однозначно иерархию ИК очень сложно.

Далее представлены два варианта иерархии:

Далее представлены два варианта иерархии:

1) На Рисунке 2 представлена иерархии самым широким понятием которой является интеллектуальный капитал, который состоит из суммы нематериальных активов, интеллектуальной собственности и бренда компании. Данные компоненты (НМА, ИС, бренд) являются непересекающимися множествами, что в данном случае означает отсутствие смежных (общих) элементов, составляющих содержание компонент.

2)

2) Тремя основополагающими пунктами в соотношении

ИС / ИК / НМА являются:

1. ИК является наиболее агрегированным, «широким» понятиям в иерархии;

2. Бренд выделяется из числа НМА отдельной составляющей;

3. Понятия НМА, ИС, бренд должны определяться таким образом, чтобы не иметь «пересекающихся» (смежных) элементов.