|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕСТО ИК В СТОИМОСТИ КОМПАНИИ ⇐ ПредыдущаяСтр 5 из 5

Многими авторами роль ИК позиционируется как актив, объясняющий разницу между балансовой и рыночной стоимостями компании. Поэтому стоимостная оценка ИК призвана ликвидировать разницу между балансовой величиной активов компании и их рыночной оценкой:

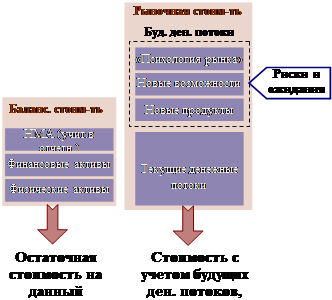

Соответственно, в случае превышения левой части уравнения можно говорить о недооцененности компании, в противном же случае – о завышенной оценке рынка. Этот «классический» подход, получивший распространение в годы становления теории ИК, используется исследователями, разрабатывающими данную тему и сегодня. Но многие считают, что данное сравнение неверно. Причем не в силу того, что ИК рассматривается в роли «сближающего» фактора, а по причине сомнения в правомерности прямого сравнения балансовой и рыночной стоимостей. Рисунок 8. Соотношение балансовой и рыночной стоимостей

Ведь что представляют собой эти величины? Балансовая стоимость компании есть, по сути, остаточная стоимость ее активов на данный момент времени. В терминах денежных потоков – это накопленная нераспределенная прибыль плюс величина свободного денежного потока, сгенерированного в текущем периоде. Рыночная стоимость представляет собой не только оценку текущих достижений компании, но и оценку ее возможностей в обозримом будущем с учетом новых продуктов / услуг, возможностей данного рынка, а также связанных с этим рисков. Иными словами, в рыночной оценке (т.е. капитализации компании) учитываются и будущие денежные потоки компании. Исходя из этого, балансовая и рыночная стоимости представляют собой принципиально различные величины, сравнивать которые – это все равно, что объяснять различие между яблоком и грушей через апельсин. С этой точки зрения, прежде чем пытаться понять причины отклонения рыночной стоимости от балансовой следует привести их в соответствие друг другу. Понятно, что сделать это можно двумя способами: свести рыночную стоимость к «аналогу» балансовой или наоборот. Первый вариант подразумевает элиминацию ожиданий и рисков, будущих потоков из рыночной стоимости. Это является довольно проблематичной операцией. Второй вариант - накладывая свои ограничения и внося дополнительную долю субъективности в общую оценку. Переводя при помощи DCF[5] балансовую стоимость в термины будущих денежных потоков, мы с помощью инструмента дисконтирования закладываем туда риски (аналогично рискам, заложенным в рыночную оценку компании), а прогнозируя изменения основных параметров (выручка, капитальные затраты, величина долговой нагрузки и т.д.) получаем аналог рыночных ожиданий. После данной операции мы можем напрямую сравнивать полученную стоимость компании с рыночной оценкой и анализировать причины отклонений:

Рисунок 9. Приведение в соответствие балансовой и рыночной оценок

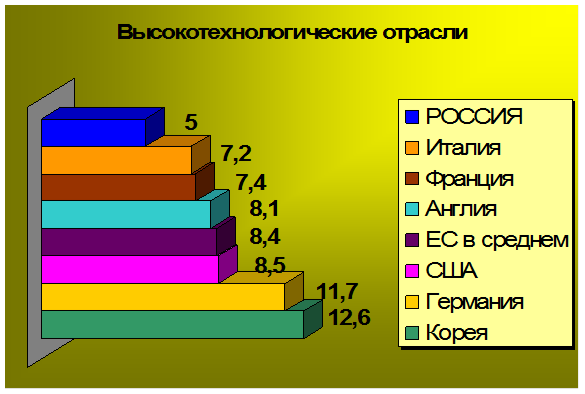

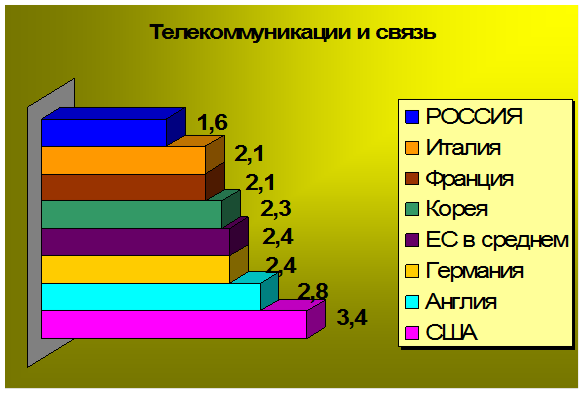

Представленный выше график иллюстрирует идею источника возможного «разрыва» между полученной оценкой «справедливой» стоимости компании и реальной величиной капитализации. По мнению автора, этими источниками являются: · «расхождение» между оценкой рисков рынком и величиной, заложенной при расчете «справедливой» стоимости компании; · «расхождение» между ожиданиями рынка в отношении изменений ключевых показателей компании в будущем и прогнозом динамики, заложенной в расчет «справедливой» стоимости; · величина ИК, воспринимаемая рынком и не учитываемая при построении DCF модели. ЗАКЛЮЧЕНИЕ На современном этапе развития всемирного хозяйства, ведущие фирмы мира выбрали принципиально новый подход к вопросам экономического роста, основанный на активизации получения, использования и передачи знаний. Результаты интеллектуальной деятельности, знания, опыт и особенно новейшие технологии представляют собой интеллектуальный запас как отдельного предприятия, так и страны в целом и являются одним из главных ресурсов их развития. Одним из условий интеграции как российских предприятий, так и предприятий других стран в новую экономическую систему является создание механизма эффективного использования имеющихся у них интеллектуальных ресурсов, особенно тех, что обрели права интеллектуальной собственности. В этой связи особую актуальность приобретают две проблемы: § Понимание природы феномена ИС, позволяющей использовать ИС в качестве эффективного ресурса экономического развития; § Учет современных процессов, происходящих в системе мирохозяйственных связей, при формировании стратегии управления ИС. Повышение роли ИС связано со спецификой отношений собственности в интеллектуальном производстве, основанного на знаниях. Знания, которые представляют собой интеллектуальные ресурсы, имеют ряд специфических свойств, обуславливающих их активное использование в производстве, основным из которых является способность к тиражированию, т.е. экономической сущностью интеллектуального ресурса является эффект возрастающей отдачи на масштаб. Эффективное использование ИС обуславливается также знаниями современных процессов, происходящих в системе мирохозяйственных связей. К наиболее важным из них относятся: § В условиях глобализации мирового хозяйства любое предприятие осуществляет свою хозяйственную деятельность в масштабах мирового рынка. В этой связи необходимо отметить усиление роли ИС в процессе формирования конкурентоспособности, как отдельных предприятий и производимых ими товаров и услуг, так и страны в целом. § Современные экономические процессы привели к появлению нового фактора повышения конкурентоспособности компании на мировом рынке. Таким фактором является интеллектуальный капитал, который представляет собой собирательное понятие для обозначения нематериальных (неосязаемых) ценностей, повышающих рыночную стоимость компании. § Происходящий в мире процесс глобализации экономики с одной стороны включает в коммерческий оборот все новые объекты ИС (далее - ОИС), а с другой стороны создает новые знания, которые в свою очередь становятся мощным инструментом для разработки новых технологий. Таким мощным инструментом мировой экономики стала сеть Интернет. § В свою очередь, появление новой интерактивной среды общения привело к кардинальным изменениям международного бизнеса и изменило характер конкуренции. В результате меняется модель конкуренции: небольшие фирмы, способные генерировать инновации, могут на равных конкурировать с крупными корпорациями. § Интернет расширяет возможности создания и вовлечения ОИС в коммуникационные общественные процессы. В тоже время электронная форма представления ОИС, прежде всегообъектов авторского права и смежных прав, дает новые возможности незаконного использования произведений, что создает серьезные проблемы в борьбе с интеллектуальным пиратством. § Основным условием обеспечения конкурентоспособности компаний является наличие новейших знаний и технологий, которые реализуются в товарах и услугах. На сегодня повышение спроса на новые технологии обуславливает тенденцию роста расходов на научные исследования и разработки. Лидирующее положение здесь занимают США, которые в 2002 г. израсходовали на эти цели больше, чем все остальные страны «большой семерки» вместе взятые. § Особое внимание ведущие фирмы мира уделяют правовой защите результатов НИОКР, понимая, что патентная охрана является важным инструментом в конкурентной борьбе. Тенденцию значительного увеличения расходов на патентную поддержку своих товаров подтверждают данные патентной статистики. При этом проявляется четкая зависимость между научной и патентной активностью, в которой проводятся НИОКР. В передовых отраслях, научные исследования имеют самую высокую патентную отдачу. Ускоренное движение экономики к более наукоемкой модели развития сформировало новый сектор мировой торговли - рынок ИС. Динамичное развитие рынка ИС подтверждают данные Мирового банка, в соответствии с которыми наиболее крупной и быстрорастущей статьей международной торговли услугами являются услуги по передаче ОИС, где ежегодные темпы прироста за последние годы составили 9, 5%. Мировой рынок ИС имеет свою специфику и особенности функционирования, тенденции и проблемы развития. Одной из самых серьезных и сложных проблем рынка ИС является значительный рост интеллектуального пиратства. В целях обеспечения национальных интересов на мировом рынке ИС ведущие страны мира разрабатывают и активно применяют различные меры по защите своих прав ИС: § формируют и активно проводят собственную внешнеэкономическую политику в сфере ИС; § усиливают государственный контроль за экспортно-импортными операциями с ИС; § на национальном уровне используют различные принципы борьбы с пиратством - от торгово-экономических до воздействия на нарушителей через систему международных соглашений и конвенций; § объединяют свои усилия и вырабатывают общие принципы борьбы с недобросовестной конкуренцией. В условиях глобализации рынка данные меры имеют универсальный характер и могут быть успешно применены в России. Усиление роли ИС как фактора экономического развития привело к значительному расширению международного сотрудничества в области ИС, особенно это касается Соглашения ТРИПС. Вступление России в ВТО имеет свои преимущества и недостатки и требует серьезных организационно - правовых, финансовых и политических действий со стороны государства и заинтересованных независимых организаций, при этом необходимо обеспечить баланс интересов России и других государств - членов ВТО. На современном этапе развития знание перечисленных выше вопросов позволит России и российским компаниям эффективно использовать имеющиеся у них интеллектуальные ресурсы и занять достойное место на мировых рынках. ПРИЛОЖЕНИЕ 1. Диаграммы по данным из Таблицы 3 «Вклад отраслей опирающихся на новые знания, в ВВП (доля добавленной стоимости в ВВП), %»

СПИСОК ЛИТЕРАТУРЫ 1. Диссертация «Математический и экономический анализ управления интеллектуальной собственностью» Козырев А.Н., 2001 год 2. Диссертация «Управление интеллектуальным капиталом в условиях инновационного развития предприятия» Осипов В.А., Санкт-Петербург, 2004год 3. Диплом «Интеллектуальный капитал: вклад в результаты деятельности компаний» Шумаев Н.В., 2007 год 4. Консультационная группа. Протокол организационного собрания от 11 февраля 2005 года. 5. Бендиков М.А., Джамай Е.В «Интеллектуальный капитал развивающейся фирмы: проблемы идентификации и измерения»

[1] Контраге́ нт (лат. contrahens — договаривающийся; contra против + agens действующий; con-trahere взаимно противостоять) — одна из сторон договора в гражданско-правовых отношениях. Контр- или против происходит из противопоставления одной стороны другой, в договоре каждому из обязательств сторон взаимно противостоит (корреспондирует) право другой стороны и наоборот. [2] Далее под выражениями «группы пользователей» и «потребители-заказчики» будем подразумевать именно эту разбивку. [3] Здесь и далее (если не оговорено иное) будем иметь в виду РФ и, соответственно, российское законодательство. [4] Институт - совокупность правовых норм, правил и стереотипов поведения. В этом смысле принято говорить об институтах бухгалтерского учета и оценочной деятельности, а также об институтах авторского и патентного права. [5] Модель оценки ИК, основана на оценках будущих денежных потоков и не учитывает полностью их рискованность, а только систематический риск в виде рыночной ставки дисконтирования. Наиболее подходит для оценки уже существующих активов, а не тех которые еще могут возникнуть в процессе научно-исследовательских разработок. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 151; Нарушение авторского права страницы