|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Практическое применение комплекса «1С:Предприятие» в сфере автоматизации учета основных средств в ООО «ПАТП-1».

Прежде чем начинать работу с «1С: Предприятие» её необходимо настроить на специфику учета в конкретной организации, а именно: 1) настроить список констант и ввести их значения; 2) настроить синтетическую и аналитическую структуру плана счетов; 3) организовать структуру справочников; Проиллюстрируем пошаговое выполнение предварительной настройки программы на примере компьютерного учета основных средств. 1) Настройка констант Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т.д.

Рис.2 Фрагмент списка констант ООО «ПАТП-1» 2)Настройка плана счетов и аналитического учета В типовой конфигурации синтетический учет основных средств ведется на счетах: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 019 «Прочие основные средства». Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту. Аналитический учет на балансовых счетах ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства» типа справочник «Основные средства») и материально-ответственных лиц (субконто 2 вида «МОЛ» типа справочник «МОЛ») в количественном и стоимостном измерителях.

Рис.3 Аналитический учет на балансовых счетах

Для хранения информации об объектах основных средств используется справочник «Основные средства», в котором для каждого объекта можно указать место хранения выбором из справочника «Подразделения». 3) настройка справочников аналитической информации

Рис.4 Первый уровень основных средств

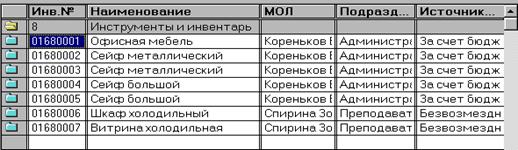

На втором уровне расположим объекты ОС как таковые, задав в качестве кода ОС их инвентарные номера: Рис.5 Второй уровень основных средств После такого рода предварительной настройки основных параметров программы можно немедленно приступить к вводу хозяйственных операций по учету основных средств. Справочник " Основные средства" является прообразом картотеки основных средств. Программа предусматривает два варианта ввода информации в справочник: - справочная информация подготавливается предварительно, а затем осуществляется ввод операций и документов; - справочная информация вводится непосредственно во время ввода бухгалтерских операций и документов. Рассмотрим первый вариант, когда ввод справочной информации об объекте предваряет ввод операций. Выполним ввод сведений об инвентарном объекте основных средств в справочник.

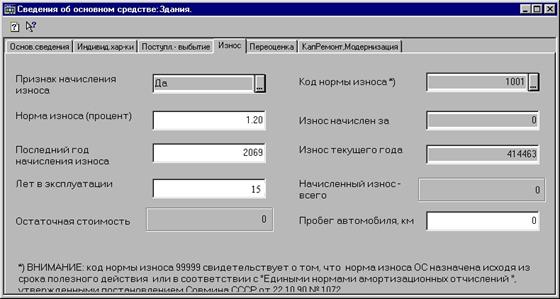

Рис.6, 7 Типовой диалог по вводу информации о новом основном средстве

После занесения всей необходимой информации об основном средстве нажатием кнопки печать можно вывести инвентарную карточку учета основных средств по форме № ОС-6. После настройки нашей системы: уточнения плана счетов, определения структуры аналитики, создания и прикрепления к счетам справочников объектов аналитического учета, настройки констант необходимо перейти к заключительной части подготовки системы к эксплуатации: вводу остатков основных средств на начало года. Справочник «Основные средства» может быть либо заведен заранее, либо его можно дополнять при вводе остатков. Ввод входящих сальдо. Перед началом вводом остатков необходимо установить рабочий период. Входящие остатки в «1С: Бухгалтерии» вводятся как конечные за предшествующий период, а затем, при закрытии периода, переносятся в следующий квартал как начальные. Проводки с остатками по счетам (субсчетам) и объектам аналитического учета вводятся в корреспонденции с фиктивным счетом «00». В бюджетном плане счетов предусмотрен счет «000». Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет. На практике это выглядит следующим образом:

Рис. 8 Добавление операций по счёту 10 - в хозяйственный журнал

или «Ввод остатков по счету 250» для отражения фондов в основных средствах: Рис. 9 Добавление операций по счёту 250 - в хозяйственный журнал

Рис. 12 Оборотно – сальдовая ведомость После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 224; Нарушение авторского права страницы

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется. Вот так выглядит фрагмент списка констант программы:

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется. Вот так выглядит фрагмент списка констант программы:  Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях.

Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях. Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

Вот каким образом выглядит типовой диалог по вводу информации о новом основном средстве:

Вот каким образом выглядит типовой диалог по вводу информации о новом основном средстве:

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:  Рис. 10, 11 Проводки бухгалтерских счетов

Рис. 10, 11 Проводки бухгалтерских счетов После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету: