|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Автоматическое получение отчетности ⇐ ПредыдущаяСтр 5 из 5

Следует отчетливо осознавать, что вся мыслимая отчетность в программе формируется на основании проводок, введенных в журнал хозяйственных операций (вручную или при помощи документов) и только на их основании. Одним из важных преимуществ «1С: Бухгалтерии» перед другими универсальными бухгалтерскими программами является возможность моментального получения большого числа удобных и наглядных стандартных отчетов, а также множество настраиваемых форм регламентированных и специализированных отчетов. Стандартные отчеты предназначены для получения данных по бухгалтерским итогам и бухгалтерским проводкам в самых различных разрезах для любых указываемых счетов, видов субконто, а также они применяются для получения итоговой и детальной информации по любым разделам бухгалтерского учета. К специализированным отчетам в конфигурации относятся отчеты, ориентированные на конкретный раздел бухгалтерского учета или вы дающие служебную информацию по различным данным типовой конфигурации Общие принципы работы со специализированными отчетами ничем не отличаются от работы с любыми другими отчета-ми. Регламентированные отчеты необходимы для составления бухгалтерской и налоговой отчетности и отчетов-справок, а также отчетности во внебюджетные социальные фонды и органы статистики. К стандартным отчетам относятся такие отчеты, как «Оборотно-сальдовая ведомость», «Сводные проводки», «Анализ счета», «Анализ субконто» и другие. Такие отчеты используются непосредственно при ведении бухгалтерского учета для текущего анализа бухгалтерских итогов на уровне счетов, субсчетов, объектов аналитического учета, различных периодов и детальных проводок, а также для ежемесячного формирования учетных регистров. Они вызываются из меню «Отчеты» главного меню программы.

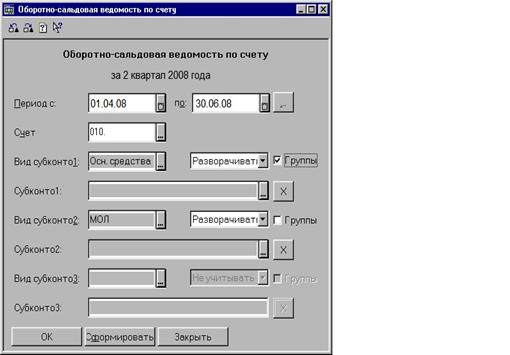

Рис. 21 Оборотно – сальдовая ведомость по счёту В группу специализированных отчетов входят следующие формы: - инвентарная карточка ОС - опись инвентарных карточек - оборотная ведомость ОС - оборотная ведомость ОС по МОЛ - ведомость основных средств - ведомость ОС по МОЛ - ведомость ОС по счету - ведомость начисленного износа - ведомость износа по счету - ведомость начисленной переоценки Кроме перечисленных отчетов, можно сформировать отчеты «Инвентаризационная опись ОС» и «Сличительная ведомость ОС» из группы отчетов «Инвентаризация» и «Мемориальный ордер 9» из группы отчетов «Мемориальные ордера», а также стандартные отчеты. Все формы отчетности ежеквартально обновляются для зарегистрированных пользователей программной продукции фирмы «1С». Таким образом пользователи системы «1С: Предприятие» всегда в курсе последних изменений законодательства.

Глава 3. Рекомендации по совершенствованию учёта основных средств в ООО «ПАТП-1». Основным общим недостатком системы учета основных средств является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Практически достаточных усилий по контролю за основными средствами руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью. При зачислении в состав основных средств на предприятии процедура не соблюдается в должной форме: акт приемки (форма ОС-1) не оформляется, т. е. фактически сам факт постановки на учет основных средств фиксируется только при помощи бухгалтерской проводки (Дебет 01 “Основные сре6дства”, Кредит 08 “Вложения во внеоборотные активы”) и увеличением в связи с этим дебетового сальдо по счету 01 “Основные средства” на сумму вновь поступившего основного средства. На предприятии не ведутся инвентарные карточки учета основных средств. Учет объектов ведется таким образом: ведутся записи об основных средствах по порядку номеров с указанием сальдо на первое число каждого месяца в инвентарной книге. Там же указываются наименование, количество, цена, шифр и норма амортизации. Такая система, по моему мнению, не рассчитана на дальнейшее расширение предприятия, которое связано с увеличением количества и номенклатуры используемых на нем основных средств. Следующее предложение вытекает из того, что руководству предприятия необходимо обратить внимание на снижение суммы налога на имущество. Для этого можно предложить сдачу в аренду или продажу малоиспользуемого оборудования, зданий и сооружений, при этом определив круг потенциальных покупателей или пользователей, нуждающихся в данном виде оборудования, здания, сооружения. Во-первых, предприятие может заработать дополнительные деньги для развития производства, приобретения нового оборудования, во-вторых, сдача в аренду влечет за собой уменьшение налогооблагаемой базы по налогу на имущество. Для более эффективного использования основных средств предприятие может принять следующие мероприятия: - ввод в действие не установленного оборудования, замена и модернизация его; - сокращение целодневных и внутрисменных простоев. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий. - повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ. - более интенсивное использование оборудование. - повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с транспортными средствами, оборудованием. - экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от доходов предприятия, качества выполняемой работы. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы. - проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Более полное использование основных фондов приводит также к уменьшению потребностей в виде новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.). Также важнейшее значение имеет интенсивное использование оборудования, т.е. полное использование его по мощности в каждую единицу рабочего времени. Что касается амортизационной политики, на предприятии «Южно - Сахалинское ПАТП-1» используется наиболее выгодный способ начисления амортизации, поскольку при применении данного способа предприятие имеет максимальные возможности обновления основных средств за счет амортизации и дополнительных средств на воспроизводство основных фондов потребуется меньше. Это позволит расширить возможности воспроизводства основных средств, однако для развития производства необходимы также дополнительные источники финансирования приобретения основных средств. Наряду с задачей использования фонда амортизации по своему прямому назначению необходимо привлекать заемные источники для обновления основных производственных фондов. В процессе эксплуатации основные средства изнашиваются. Для поддержания их в исправности и предотвращения преждевременного выхода из строя периодически производится ремонт основных средств. Можно бы рекомендовать создать резервный фонд, который в дальнейшем мог бы быть использован на капитальный ремонт автобусного парка, но предприятие в течение уже пяти лет является дотационным и получает убыток от основного вида деятельности – пассажирские перевозки. Не спасает и открытие на предприятии торговой точки. Прибыль от торговли не покрывает убытка от основной деятельности. Заключение Как можно убедиться на примере этой работы даже простое использование программы «1С: Бухгалтерия» - печать платежных документов, ручной ввод проводок, формирование стандартных отчетов, - существенно облегчает труд бухгалтера, освобождает его от рутинной необходимости переписывания одних и тех же сумм из одного отчета в другой, высвобождая время для финансового анализа, планирования, прогнозирования, перераспределения ресурсов. Попытка исследовать на практике вопросы автоматизации позволили получить ценные выводы и более глобального характера: - процесс автоматизации возможен в организациях любых правовых форм - сложность внедрения программы в бухгалтерии определяется исключительно особенностями учетной политики и степенью подготовки персонала - экономия рабочего времени и интеграция «1С: Бухгалтерии» с другими программами позволяют проводить быстрый и осмысленный анализ любых показателей - и, наконец, не следует думать что вся автоматизация сводится к бездумному нажатию на кнопки – это серьезный интеллектуальный, а зачастую и психологически болезненный процесс. Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются; подвергаются ремонту, при помощи которого восстанавливаются их физические свойства; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе и учета основных средств. В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Основные средства предприятия разнообразны по своему составу и назначению. Для ведения учета необходима классификация основных средств по видам, назначению или характеру участия в процессе производства, отраслям хозяйства, степени использования, принадлежности. В системе рыночных отношений задачами бухгалтерского учета являются правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; своевременное проведение инвентаризации и переоценки. Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов. Отсюда следует вывод, что одной из важных задач управленческого учёта является поиск путей совершенствования бухгалтерского учета основных средств.

Список используемой литературы 1. Бухгалтерский учет в учреждениях непроизводственной сферы / Белов А.Н. [Текст]. – М.: Издательство«Финансы и статистика», 1995 – 223 с. 2. Бухгалтерский учет и налогообложение основных средств / Мордовкин А.В. [Текст]. - М.: Издательство «Главбух», 1999 - 768 с. 3. Финансы и статистика / Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. [Текст]. - М.: Издательство «Экзамен», 2005 - 296 с. 4. Бухгалтерский учет / Коршунов Ю.Н., Коршунова Т.Ю., Кучма М.И. [Текст]. - М.: Издательство «Экзамен», 1998 - 534 с. 5. Учет основных средств, нематериальных активов, долгосрочных инвестиций. С.А. Панина. [Текст]. - М.: Издательство «МЦФЭР», 2002.- 815с. 6. Бухгалтерский учет / Е.Н. Сидоренко. [Текст]. - М.: Издательство «Райт», 2006.- 752 с. 7. Налогообложение основных средств / Куренной А.М., Маврин С.П., Хохлов Е.Б. [Текст]. - М.: Издательство «ЮРИСТЪ», 2007.- 579 с. 8. Бухгалтерский учет основных средств / под ред. С.П. Маврина, А.С. Пашкова. [Текст]. - М.: Издательство «ЮРИСТЪ», 2004.- 560 с. 9. Основные средства как объект учета обязанности / Крапивин О.М., Власов В.И. [Текст]. - М.: Издательство «Норма», 2006.- 400 с. 10. Учет наличия и поступления основных средств / под ред. В.И. Шкатуллы. - 2-е изд., с изменениями и дополнениями [Текст]. - М.: Издательство «ФБК-ПРЕСС», 2006.- 840 с. 11. Организация бухгалтерского учета основных средств / Моргунов Б.С., Бурма З.И. [Текст]. - М.: Издательство «Экзамен», 1998 - 534 с. 12. Общие положения по учету основных средств / Уколов П.Ю. [Текст]. - М.: Издательство «Главбух», 2000 - 768 с. 13. Задачи бухгалтерского учета / Гербов П.К., Вербанов В.И. [Текст]. - М.: Издательство «Инвест», 2001.- 329 с. 14. Бухгалтерский учет в промышленности / Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. [Текст]. – М.: Издательство «Финансы и статистика», 1993. – 435 с. 16. Самоучитель по работе с программой «1С: Бухгалтерия» / Киевский С.В. - М.: Издательство «Компьютер пресс», 1997. – 334с. 17. Бухгалтерский учет на примере 1С / Волков В.П. [Текст]. – М.: Издательский центр «Инвайт», 1998 – 523 с. 18. Бухгалтерский учет и налогообложение основных средств / Капустин А.В. [Текст]. - М.: Издательство «Главбух», 2005 - 468 с. 19. Организация бухгалтерского учета основных средств Русланов Е.Э. [Текст]. - М.: Издательство «Экзамен», 2003 - 496 с. 20. Самоучитель по 1С: Предприятие / Моргунов Д.Е. Кучма М.И. [Текст]. - М.: Издательство «Экзамен», 2002 - 134 с.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 245; Нарушение авторского права страницы

При запуске отчета на экран обычно выдается форма настройки параметров отчета или экранная форма диалога. Например, при составлении отчета «оборотно-сальдовая ведомость по счету» выдается следующий диалог:

При запуске отчета на экран обычно выдается форма настройки параметров отчета или экранная форма диалога. Например, при составлении отчета «оборотно-сальдовая ведомость по счету» выдается следующий диалог: