|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Средства автоматизации ввода хозяйственных операций.

Компьютерная технология ведения учета отличается от ведения учета «вручную». Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы. В «1С: Бухгалтерии» имеется несколько способов регистрации учетной информации: 1) ввод проводок «вручную», 2) использование механизма типовых операций, 3) использование настроенных документов. 1) Ввод проводок «вручную». Все факты хозяйственной деятельности учреждения в «1С: Бухгалтерии» хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились «вручную».Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются «сложными». В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот. Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в «Конфигураторе» и прост в освоении. 2) Ввод проводок в режиме «типовых операций» Многие хозяйственные операции, совершаемые а организации, с точки зрения отражения в бухгалтерском учете, имеют однотипный характер и регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок. Для отражения в учете таких стандартных ситуаций в «1С: Бухгалтерии» удобно использовать типовые операции. В отличие от режима ввода операции «вручную», в котором каждая проводка вводится вручную, типовая операция содержит шаблон. Шаблоном типовой операции называется сценарий формирования проводок для регистрации какого-либо хозяйственного факта. Это полезный режим автоматизированного ввода часто повторяющихся хозяйственных операций, но наиболее удобным для автоматизации учета денежных средств является метод регистрации учетной информации с помощью документов. 3) Использование документов «1С: Бухгалтерии» Режим использования настроенных документов позволяет автоматически генерировать операцию, а при необходимости – и проводки на основании вводимых документов. Для удобного поиска в информационной базе документы «1С: Бухгалтерии» распределяют по журналам. Например, в типовой конфигурации в журнал «Основные средства» включены документы «Покупка ОС» и «Начисление износа ОС», «Ликвидация ОС» и др. В журнале документов можно не только выписывать новые документы, но и работать с ранее введенными документами: редактировать, переходить в журнал операций и журнал проводок, видеть проводки автоматически формируемые документом и т.д. В последнее время наибольшей популярностью обладает режим документов. Разработчики в стандартных конфигурациях программы предусматривают документы практически на «все случаи жизни. Таким образом успех при работе с программой предполагает умение пользоваться стандартными документами, знать их возможности и уметь настраивать их в соответствии с потребностями конкретной организации. Документ «Покупка ОС». Документ «Покупка ОС» предназначен для оприходования приобретенных основных средств «Актом приемки-передачи и на внутреннее перемещение основных средств (форма № ОС-1)» и формирования соответствующих проводок. Данные вводятся по каждому основному средству. Новое основное средство может быть заранее внесено в справочник «Основные средства», либо его можно внести в список основных средств при вводе данного документа.

Рис 13. Окно «Покупка основных средств»

Документ «Безвозмездное получение ОС». Документ «Безвозмездное получение» предназначен для оформле ния поступления безвозмездно полученных основных средств «Актом приемки основных средств (форма № ОС-1)» и формирования соответствующих Рис 14. Окно «Получение основных средств» Документ «Начисление износа». Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ. Документ «Начисление износа»можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации. Собственно расчет необходимых сумм и формирование проводок по каждому основному средству, учитываемому на выбранных счетах, выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки удаляются и формируются новые- Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Износ». Документ «Переоценка ОС методом прямого пересчета». Документ «Переоценка ОС методом прямого пересчета» предназначен для расчета полной восстановительной стоимости основных фондов путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на дату проведения переоценки и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Рис. 16 Переоценка основных средств Новая стоимость. Вводится восстановительная стоимость ОС по документально подтвержденным рыночным ценам на них, сложившимся на дату проведения переоценки. При переоценке основных средств путем прямого пересчета по каждому ОС в первую очередь вычисляется коэффициент переоценки путем деления новой стоимости на балансовую, а затем числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) умножается на соответствующий коэффициент. Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по основным средствам, отобранным в спецификацию, отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств». Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». С его помощью можно проверить правильность начисления переоценки. В случае, если для какого-либо ОС переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

Рис. 17 Проводки при переоценки ОС Документ «Списание ОС по акту Ф443». Для списания инструментов, производственного и хозяйственного инвентаря по ветхости, износу используется документ «Списание ОС по акту Ф443». Для заполнения акта необходимо вызвать документ «Списание ОС по акту Ф443» либо из списка документов труппы «Основные средства», либо из журнала «Основные средства»(СписаниеОС Ф443) и заполнить его реквизиты.

При проведении документа формируются проводки по списанию ОС, отобранных в спецификацию: - по полностью изношенным ОС - Дт020, Кр счета ОС (списывается начисленный износ);

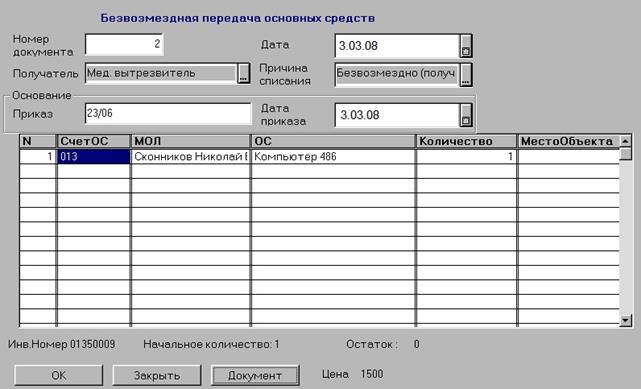

Рис. 19 Проводки при списании основных средств Документ «Безвозмездная передача ОС» Документ «Безвозмездная передача» предназначен для оформления списания основных средств при их безвозмездной передаче Из документа можно распечатать «Акт приемки-передачи и на внутрен нее перемещение основных средств (форма № ОС-1)» Этим документом может быть оформлено также списание основных средств при их реализации Проводки на суммы, поступившие и оставленные в распоряжении учреждения надо внести вручную.

Рис. 20 Безвозмездная передача основных средств Получатель. Из списка организаций выбирается организация, в которую передаются основные средства. Причина списания. Выбирается из списка значений перечисления «Движение фонда». По умолчанию предлагается «Безвозмездно (получено/передано)» После заполнения всех реквизитов из документа можно сформировать и распечатать для каждого ОС, отобранного в спецификацию, «Акт приемки-передачи и на внутреннее перемещение основных средств (форма.№ ОС-1)». При проведении документа формируются проводки по списанию основных средств, отобранных в спецификацию: - по полностью изношенным основным средствам Дт020, Кр счета основных средств (списывается начисленный износ), - по недоамортизированным основным средствам - Дт250, Кр счета основных средства (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ), - по новым основным средствам Дт250, Кр счета ОС (списывается балансовая стоимость ОС). |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы

Для заполнения документа необходимо вызватьдокумент «Покупка ОС» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(Покупка ОС) и заполнить его реквизиты.

Для заполнения документа необходимо вызватьдокумент «Покупка ОС» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(Покупка ОС) и заполнить его реквизиты. проводок.

проводок. Рис.15 Начисление износа основных средств

Рис.15 Начисление износа основных средств Для того чтобы произвести расчет, нужно выбратьдокумент «Переоценка ОС методом прямого пересчетом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» ( ПереоценкаОСпрямая) и заполнить реквизиты документа.

Для того чтобы произвести расчет, нужно выбратьдокумент «Переоценка ОС методом прямого пересчетом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» ( ПереоценкаОСпрямая) и заполнить реквизиты документа. При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка». Рис. 18 Списание основных средств

Рис. 18 Списание основных средств - по недоамортизированным ОС - Дт250, Кр счета ОС (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ).

- по недоамортизированным ОС - Дт250, Кр счета ОС (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ). Для заполнения документа необходимо вызватьдокумент «Безвозмездная передача», либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ОС_безвПередача)и заполнить его реквизиты.

Для заполнения документа необходимо вызватьдокумент «Безвозмездная передача», либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ОС_безвПередача)и заполнить его реквизиты.