|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ссудный капитал и его роль в рыночной экономикеСтр 1 из 7Следующая ⇒

Содержание Введение 1. Ссудный капитал и его роль в рыночной экономике 1.1. Капитал. Виды капитала. Ссудный капитал 1.2. Особенности и источники ссудного капитала 1.3. Спрос и предложение ссудного капитала 2. Ставка процента как равновесная цена на рынке ссудного капитала 2.1. Временное предпочтение 2.2. Процент как цена равновесия на рынке ссудного капитала. Ставка процента 3. Ссудный капитал как источник инвестиций. Инвестиции в современной рыночной экономике 3.1. Инвестиции. Источники инвестиционных ресурсов 3.2. Кредит, формы. Функции. Инвестиционное кредитование 3.3. Проблемы инвестиций в России Заключение Список использованной литературы Приложение Введение Составной частью рыночной экономики является денежно-кредитная система государства. Одной из составных частей финансовых отношений, обеспечивающих жизнедеятельность и функционирование рыночного хозяйства, являются ссудный капитал и кредит. Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент. Кредит представляет собой движение ссудного капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие источниками ссудного капитала, на других - возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал. Под влиянием многих факторов кредитные и финансовые отношения претерпевают ряд изменений, поэтому изучение рынка ссудного капитала представляет большой интерес для формирования позиции способствующей определить плодотворные шаги в непростой современной рыночной экономике. С переходом на новые экономические формы отношений чрезвычайно возрастает актуальность и важность проблем, связанных с ссудным капиталом. Это объясняется тем, что от ссудного капитала, нормы его процента зависят инвестиционная деятельность, сбережения, которые служат основными показателями и связующим звеном финансового рынка и реальной сферы хозяйствования. В кризисной ситуации, при инфляционных процессах ценность и важность ссудного капитала резко усиливается. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Таким образом, тема данной курсовой работы является сегодня очень актуальной. Цель курсовой работы – изучить понятия ссудного капитала; ссудного процента; обозначить основные аспекты инвестиций и проблемы, возникающие с инвестиционными ресурсами сегодня в России. Исходя из поставленной цели, в работе определены следующие задачи: - Рассмотреть роль ссудного капитала в рыночной экономике, обозначить его особенности, источники, изучить спрос и предложение ссудного капитала; - Изучить процент, как равновесную цену на рынке ссудного капитала; - Ознакомиться с понятием инвестиций и их источниками; - Определить проблемы инвестиций в современной российской экономике. Ссудный капитал и его роль в рыночной экономике Ставка процента как равновесная цена на рынке ссудного капитала Временное предпочтение

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение- это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. (2, С.276). Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только в рыночной. Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее неопределенность наступления этого момента (т. е. реального получения будущих благ). Для того чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент может быть рассмотрен как цена отказа от сегодняшнего (текущего) потребления благ (2, С. 277). Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента. Цена отказа от сегодняшнего потребления сбережений может быть измерена нормой временного предпочтения. Представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня ради получения 1, 1 долл. завтра, то норма временного предпочтения составит: 1, 1 долл. - 1 долл. х 100% = 10%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид. Временное предпочтение может быть положительным, нулевым и отрицательным. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. (например: фермер, располагающий запасами овощей и фруктов, подверженных риску порчи, имеет, скорее всего, отрицательную норму временного предпочтения накануне сбора нового богатого урожая: он ценит выше блага будущие, нежели настоящие). Нулевая норма временного предпочтения, когда индивид отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Таким людям безразлично - потреблять ли в настоящем или будущем периоде. Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна. Процент как равновесная цена на рынке ссудного капитала. Ставка процента

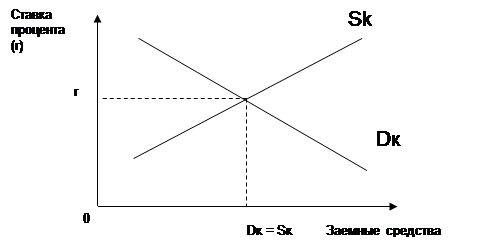

Количественным выражением ссудного процента является норма (ставка) процента. Норма процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его собственнику за предоставленное право в течение определенного срока пользоваться этим капиталом. Норма процента не может быть равна величине нормальной прибыли, а тем более превышать ее. В противном случае все бизнесмены закрыли бы свои фирмы и предоставили капиталы в ссуды. Что касается минимального размера ссудного процента, то он не может быть равен нулю. Ставка процента равна отношению дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженному в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход - 100 долл., тогда норма процента составит: 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку процента. Совместив кривые спроса и предложения на рынке заемных средств (рис.3), мы получим график, который позволит нам понять категорию процента как своеобразную цену равновесия: в точке пересечения кривых DKи SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK.В точке Епроисходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения (2, С.280).

Рис.3. Процент как равновесная цена на рынке ссудного капитала

Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%. Существуют реальная и денежная теории процента. Реальная теория рассматривает процентв русле концепции неоклассической школы, видным представителем денежной теории является Дж. М. Кейнс Согласно реальной теории процента, своеобразная цена равновесия на рынке капитала определяется одновременно убывающей предельной производительностью (предельной доходностью) капитала и возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями). Сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении). Что касается денежной теории, Дж. М. Кейнс. в своем знаменитом труде «Общая теория занятости, процента и денег» (1936) предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период... Это «цена», которая уравновешивает настойчивое желание удерживать богатство в форме наличных денег с находящимся в обращении количеством денег» (2, С.281). Согласно денежной теории, процент есть плата за расставание с ликвидностью, то есть сторонники денежных теорий сводят природу процента к чисто денежному явлению. Какая из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям несколько упал. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д. Патинкин так ответил на этот вопрос: реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств) (2, С.281). Итак, номинальная ставка процента- это текущая рыночная ставка, не учитывающая уровень инфляции (2, С.285). Реальная ставка процента- это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%. Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег. Существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Ставка процента зависит от целого ряда факторов, в том числе чисто конъюнктурного характера: - риск, связанный с неопределенностью как имманентной чертой рыночного процесса (риск предоставления ссуды малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно; риск в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента. - срок, на который выдаются ссуды. - степень монополизации рынка заемных средств. Монополист обладает определенной властью над рыночной ценой, в данном случае такой ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента. - темпы инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента); - эффективность государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков; - ситуация на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков); - динамика денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается, острый недостаток ссудного капитала приводит к резкому росту ссудного процента); - динамика производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков (минимального размера процент достигает в фазе депрессии). Предложение ссудного капитала увеличивается именно в результате упадка и застоя производства. - сезонность производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север); - соотношение между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга). В разгар кризиса норма процента достигает максимального размера, т.к. отток средств из банков увеличивается вместе с ростом спроса на кредит. В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования. Заключение На основании изучения литературных источников в процессе выполнения данной курсовой работы мною были сделаны следующие выводы: Ссудный капитал — это денежный капитал, отдаваемый собственником денег, нуждающимся в них предпринимателям (бизнесменам) или просто гражданам под определенный процент. Ссудный капитал всегда выступает в форме денежного. Однако понятия денежного и ссудного капитала не тождественны. Временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства образуют источники ссудного капитала. В рыночной экономике присутствует множество субъектов, имеющих свободные денежные средства, однако имеется и множество лиц, нуждающихся в этих средствах. Отношения между этими лицами по поводу движущихся свободных денежных средств, осуществляемые при посредстве банков, представляют собой рынок ссудного капитала. Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы. При исследовании рынка ссудного капитала и категории процента очень важную роль играет фактор времени и межвременной выбор, который связан с предпочтением текущего потребления будущему потреблению. Количественным выражением ссудного процента является норма (ставка) процента. Норма процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его собственнику за предоставленное право в течение определенного срока пользоваться этим капиталом. Существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования. При совпадении нормы дохода ссудного капитала и нормы временного предпочтения образуется равновесная ставка процента. Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это процесс создания или пополнения запаса капитала. Существуют внутренние (самофинансирование) и внешние (кредиты, выпуск ценных бумаг) источники инвестиционных ресурсов. Классической технологией заимствования финансовых ресурсов является привлечение банковского кредита. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. В условиях экономического подъема и достаточной экономической стабильности кредит выступает фактором роста. Кредит необходим в рыночной экономике, как эластичный механизм перелива капитала из одних отраслей производства в другие, перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами, выступая источником инвестиций. Центральной проблемой инвестиционного кредитования является получение средств по приемлемым ставкам, которые зависят от сроков кредитования, сумм кредитов, уровней кредитного риска и типов кредита. В современной российской экономике на данное время около 50% инвестиционного спроса в основной капитал удовлетворяется за счет собственных средств предприятий. Доля внешнего финансирования хоть и увеличивается, но незначительно. Отечественной банковской системе, несмотря на увеличение в последние годы количеств и штатов, не хватает мощности. Нет тесной взаимосвязи между банками и производственными компаниями в области кредитования, продолжает действовать тенденция «оторванности» реального бизнеса от банковской системы. Рынок ценных бумаг и иностранные инвестиции тоже занимают незначительное место в общем объеме финансирования. Многие важные отрасли народного хозяйства, социальные инфраструктуры, а также начавший развиваться средний и малый бизнес испытывают острую нехватку инвестиционных ресурсов. Решение вышеперечисленных проблем отечественной экономики можно обозначить следующими направлениями: - взаимосвязь инвестиционной политики с государственным управлением; - обеспечение прозрачности капиталопотоков; - разработка приоритетных инвестиционных проектов, в т.ч. для социальных инфраструктур; - целевое финансирование из бюджета части инвестиционных затрат, связанных с фундаментальными исследованиями и разработками; - организация и внедрение стимулирования инвестиционной деятельности организаций (соответствующее законодательство, налоговые льготы, создание специализированных фондов и пр.); - создание более благоприятных условий для привлечения иностранного капитала и капитала частных инвесторов путем внедрения программ реализации интересов инвесторов. Список использованной литературы 1. Микроэкономика: практический подход (Managerial Economics): учебник / кол. авторов; под ред. А. Г. Грязновой и А. Ю. Юдановой. - 4-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 704с. 2. Курс экономической теории: учебник – 5-е исправл., дополн. и перераб. / Под общей ред. проф. Чепурина М.Н., проф. Киселевой Е.А. Изд. – Киров: «АСА», 2006.- 832с. 3. Курс микроэкономики: учебник / Р.М. Нуреев. – 2-изд., изм. – М.: Норма, 2008.-576с. 4. Базылев Н.И., Гурко С.П., Базылева М.Н. Микроэкономика: Учеб. Пособие. – М.: ИНФРА-М, 2004. – 206с. 5. Г.С. Вечканов, Г.Р. Вечканова. Микроэкономика – СПб.: Питер, 2003.-368с. 6. Л. Григорьев. Инвестиционный процесс: накопленные проблемы и интересы // Вопросы экономики. – 2008. - № 4. – С. 49-60 7. А. Дворецкая. Ресурсы рынка капитала как источник финансирования реального сектора экономики // Вопросы экономики. – 2007. - № 11. – С. 102-103 8. Е.Б. Стародубцева. Накопление денежного капитала предприятиями // Финансы и кредит. – 2008. - № 34 (322). – С. 9-12 9. В. Крюков, Н. Петров. Государственное регулирование инвестиционных процессов // Экономист. – 2008. - № 5. – С. 91-96 10. В. Кожухар. Проблемы управления инвестиционными проектами // Экономист. – 2008. - № 2. – С. 95-96 11. Л.М. Хандажапова, Н.Б. Лубсанова. Иностранные инвестиции в экономику региона // ЭКО. – 2008. - № 9. – С. 113-117 12. Р.А. Мешков. Инвестиционный налоговый кредит как инструмент государственной поддержки организаций // Финансы и кредит. – 2008. - № 37 (325). – С. 28-31 13. www.gks.ru - официальный сайт Госкомстата РФ Приложение

Таблица 1. Структура инвестиций в сектора экономики по крупным и средним компаниями, 2005-2007гг. (млрд. долл.) (6, С. 53).

Таблица 2 Структура финансирования инвестиций в основной капитал по крупным и средним предприятиям, 2001-2006 гг. (6, С. 55)

Таблица 3. Основные показатели инвестиционных процессов в экономике России, 2000-2007гг. (млрд. долл.) (6, С.50).

Содержание Введение 1. Ссудный капитал и его роль в рыночной экономике 1.1. Капитал. Виды капитала. Ссудный капитал 1.2. Особенности и источники ссудного капитала 1.3. Спрос и предложение ссудного капитала 2. Ставка процента как равновесная цена на рынке ссудного капитала 2.1. Временное предпочтение 2.2. Процент как цена равновесия на рынке ссудного капитала. Ставка процента 3. Ссудный капитал как источник инвестиций. Инвестиции в современной рыночной экономике 3.1. Инвестиции. Источники инвестиционных ресурсов 3.2. Кредит, формы. Функции. Инвестиционное кредитование 3.3. Проблемы инвестиций в России Заключение Список использованной литературы Приложение Введение Составной частью рыночной экономики является денежно-кредитная система государства. Одной из составных частей финансовых отношений, обеспечивающих жизнедеятельность и функционирование рыночного хозяйства, являются ссудный капитал и кредит. Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент. Кредит представляет собой движение ссудного капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие источниками ссудного капитала, на других - возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал. Под влиянием многих факторов кредитные и финансовые отношения претерпевают ряд изменений, поэтому изучение рынка ссудного капитала представляет большой интерес для формирования позиции способствующей определить плодотворные шаги в непростой современной рыночной экономике. С переходом на новые экономические формы отношений чрезвычайно возрастает актуальность и важность проблем, связанных с ссудным капиталом. Это объясняется тем, что от ссудного капитала, нормы его процента зависят инвестиционная деятельность, сбережения, которые служат основными показателями и связующим звеном финансового рынка и реальной сферы хозяйствования. В кризисной ситуации, при инфляционных процессах ценность и важность ссудного капитала резко усиливается. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Таким образом, тема данной курсовой работы является сегодня очень актуальной. Цель курсовой работы – изучить понятия ссудного капитала; ссудного процента; обозначить основные аспекты инвестиций и проблемы, возникающие с инвестиционными ресурсами сегодня в России. Исходя из поставленной цели, в работе определены следующие задачи: - Рассмотреть роль ссудного капитала в рыночной экономике, обозначить его особенности, источники, изучить спрос и предложение ссудного капитала; - Изучить процент, как равновесную цену на рынке ссудного капитала; - Ознакомиться с понятием инвестиций и их источниками; - Определить проблемы инвестиций в современной российской экономике. Ссудный капитал и его роль в рыночной экономике |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 199; Нарушение авторского права страницы