|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Спрос и предложение ссудного капитала

Предложение ссудного капитала — это та сумма денег, которая может быть в данный момент предоставлена в ссуду; спрос на ссудный капитал — денежная сумма, в которой в данный момент нуждаются заемщики (4, С. 135). Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Отложим по оси абсцисс величину заемных средств, а на оси ординат - доход от сделанных инвестиций (см. рис. 1).

Рис.1. Спрос на рынке ссудного капитала

Кривая спроса Dк будет иметь отрицательный наклон. Объясняется это убывающей полезной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала (2, С. 275). Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл./100 долл. х 100% = 10%. Кривая предложения заемных средств Sк будет иметь положительный наклон, см. рис. 2.

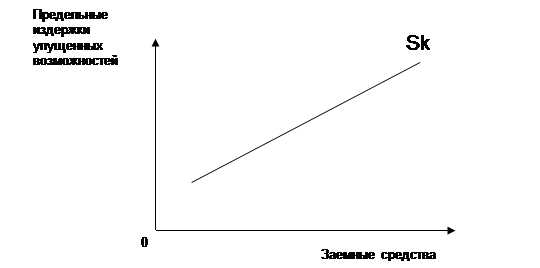

Рис.2. Предложение на рынке ссудного капитала

Эта кривая отражает не что иное, как предложение сбережений различных субъектов. Здесь причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени, по другому это называется нормой временного предпочтения (2, С. 276). При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени. Так, кривая SK свидетельствует о том, что субъект отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Здесь мы сталкиваемся с проблемой, которую в экономической теории называют межвременным выбором (выбором экономического субъекта во времени). Рассмотрим эту категорию более подробно в главе 2. Ставка процента как равновесная цена на рынке ссудного капитала Временное предпочтение

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение- это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. (2, С.276). Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только в рыночной. Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее неопределенность наступления этого момента (т. е. реального получения будущих благ). Для того чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент может быть рассмотрен как цена отказа от сегодняшнего (текущего) потребления благ (2, С. 277). Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента. Цена отказа от сегодняшнего потребления сбережений может быть измерена нормой временного предпочтения. Представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня ради получения 1, 1 долл. завтра, то норма временного предпочтения составит: 1, 1 долл. - 1 долл. х 100% = 10%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид. Временное предпочтение может быть положительным, нулевым и отрицательным. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. (например: фермер, располагающий запасами овощей и фруктов, подверженных риску порчи, имеет, скорее всего, отрицательную норму временного предпочтения накануне сбора нового богатого урожая: он ценит выше блага будущие, нежели настоящие). Нулевая норма временного предпочтения, когда индивид отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Таким людям безразлично - потреблять ли в настоящем или будущем периоде. Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 186; Нарушение авторского права страницы