|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Процент как равновесная цена на рынке ссудного капитала.

Ставка процента

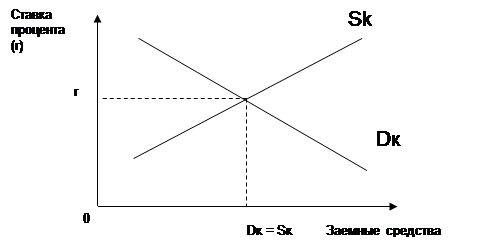

Количественным выражением ссудного процента является норма (ставка) процента. Норма процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его собственнику за предоставленное право в течение определенного срока пользоваться этим капиталом. Норма процента не может быть равна величине нормальной прибыли, а тем более превышать ее. В противном случае все бизнесмены закрыли бы свои фирмы и предоставили капиталы в ссуды. Что касается минимального размера ссудного процента, то он не может быть равен нулю. Ставка процента равна отношению дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженному в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход - 100 долл., тогда норма процента составит: 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку процента. Совместив кривые спроса и предложения на рынке заемных средств (рис.3), мы получим график, который позволит нам понять категорию процента как своеобразную цену равновесия: в точке пересечения кривых DKи SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK.В точке Епроисходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения (2, С.280).

Рис.3. Процент как равновесная цена на рынке ссудного капитала

Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%. Существуют реальная и денежная теории процента. Реальная теория рассматривает процентв русле концепции неоклассической школы, видным представителем денежной теории является Дж. М. Кейнс Согласно реальной теории процента, своеобразная цена равновесия на рынке капитала определяется одновременно убывающей предельной производительностью (предельной доходностью) капитала и возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями). Сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении). Что касается денежной теории, Дж. М. Кейнс. в своем знаменитом труде «Общая теория занятости, процента и денег» (1936) предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период... Это «цена», которая уравновешивает настойчивое желание удерживать богатство в форме наличных денег с находящимся в обращении количеством денег» (2, С.281). Согласно денежной теории, процент есть плата за расставание с ликвидностью, то есть сторонники денежных теорий сводят природу процента к чисто денежному явлению. Какая из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям несколько упал. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д. Патинкин так ответил на этот вопрос: реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств) (2, С.281). Итак, номинальная ставка процента- это текущая рыночная ставка, не учитывающая уровень инфляции (2, С.285). Реальная ставка процента- это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%. Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег. Существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Ставка процента зависит от целого ряда факторов, в том числе чисто конъюнктурного характера: - риск, связанный с неопределенностью как имманентной чертой рыночного процесса (риск предоставления ссуды малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно; риск в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента. - срок, на который выдаются ссуды. - степень монополизации рынка заемных средств. Монополист обладает определенной властью над рыночной ценой, в данном случае такой ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента. - темпы инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента); - эффективность государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков; - ситуация на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков); - динамика денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается, острый недостаток ссудного капитала приводит к резкому росту ссудного процента); - динамика производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков (минимального размера процент достигает в фазе депрессии). Предложение ссудного капитала увеличивается именно в результате упадка и застоя производства. - сезонность производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север); - соотношение между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга). В разгар кризиса норма процента достигает максимального размера, т.к. отток средств из банков увеличивается вместе с ростом спроса на кредит. В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 187; Нарушение авторского права страницы