|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и структура местного бюджета. Доходная и расходная части местного бюджета.

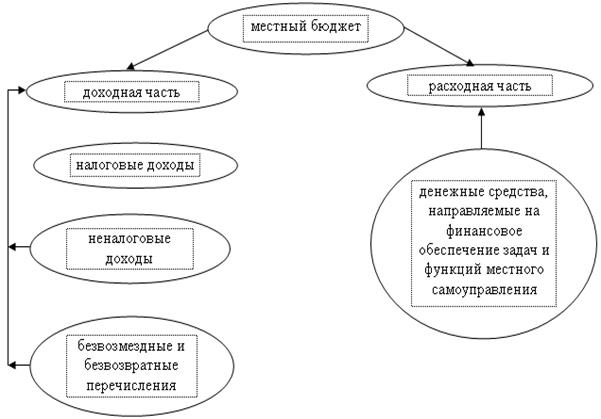

Формирование и исполнение местных бюджетов осуществляется на основе Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. Местный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. Каждое муниципальное образование имеет собственный местный бюджет. Согласно Бюджетному кодексу РФ использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается. Основные принципы формирования, утверждения и исполнения местных бюджетов, источники их доходов и основные направления расходов закрепляются в Конституции РФ, Бюджетном и Налоговом кодексах РФ, федеральных законах о бюджетной классификаций и об общих принципах организации местного самоуправления, других федеральных законах, законах субъектов Федерации. Органы местного самоуправления осуществляют правовое регулирование бюджетного процесса в муниципальных образованиях в соответствии с действующим законодательством. Местные бюджеты входят в единую бюджетную систему Российской Федерации, которая представляет собой основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Бюджетная система Российской Федерации основана на принципах: – единства бюджетной системы Российской Федерации; – разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации; – самостоятельности бюджетов; – равенства бюджетных прав субъектов Федерации, муниципальных образований; – полноты отражения доходов и расходов бюджетов; – сбалансированности бюджета; – эффективности и экономности использования бюджетных средств; – общего (совокупного) покрытия расходов бюджетов; – гласности; – достоверности бюджета; – адресности и целевого характера бюджетных средств. Данные принципы в полной мере распространяются и на местные бюджеты, порядок их формирования, утверждения и исполнения. Местные бюджеты включают бюджеты: – муниципальных районов; – городских округов; – внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; – городских и сельских поселений. Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района – свод бюджетов всех уровней бюджетной системы на соответствующей территории. В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно. В соответствии с законодательством Российской Федерации в составе местного бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений может быть образован целевой бюджетный фонд, используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда. Кроме того, возможно создание резервного фонда органов местного самоуправленияна финансирование непредвиденных расходов. Местный бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря. Для составления и исполнения бюджетов используется устанавливаемая федеральным законодательством бюджетная классификация Российской Федерации, которая представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов, соблюдение установленных требований к регулированию бюджетных отношений, размерам дефицита местных бюджетов, уровню, составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований. Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением законодательных требований. Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов РФ отчеты об исполнении местных бюджетов. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию. Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования. Местный бюджет имеет доходную и расходную части. Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов местного самоуправления. Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Доходы местных бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации. В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов. Бюджетный кодекс устанавливает следующие виды доходов местных бюджетов: 1. Налоговые доходы, предусмотренные налоговым законодательством Российской Федерации, федеральные, региональные и местные налоги и сборы, а также пени и штрафы. 2. Неналоговые доходы.К ним относятся: – доходы от использования имущества, находящегося в муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; – доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; – средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальным образованиям, и иные суммы принудительного изъятия; – иные неналоговые доходы; 3. Безвозмездные и безвозвратные перечисления.К ним относятся перечисления в виде: – финансовой помощи из бюджетов других уровней в форме дотаций и субсидий; – субвенций из федерального фонда компенсаций и (или) из региональных фондов компенсаций; – иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации; – безвозмездных и безвозвратных перечислений от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований. Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного Федеральным законом 2003 г. перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации. Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия. Федеральный закон № 131-ФЗ к собственным доходам местных бюджетов относит: 1) средства самообложения граждан, под которыми понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения (ст. 56); 2) доходы от местных налогов и сборов. Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах. В настоящее время Налоговый кодекс к местным налогам относит: земельный налог и налог на имущество физических лиц (Раздел X, глава 31, Ч. 2 Налогового кодекса РФ); 3) доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов Федерации в соответствии с законодательством Российской Федерации о налогах и сборах; 4) доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии с Федеральным законом 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» и (или) по налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах, за исключением случаев, установленных указанным Законом. Бюджетным кодексом и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов налоговые ставки и (или) нормативы отчислений для зачисления доходов от определенного вида федерального налога (сбора) в соответствующие местные бюджеты; 5) безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, предоставляемые в соответствии с Федеральным законом 2003 г., иные средства финансовой помощи из бюджетов других уровней, предоставляемые в соответствии с федеральным законодательством, и другие безвозмездные перечисления; 6) доходы от имущества, находящегося в муниципальной собственности; 7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов; 8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления; 9) добровольные пожертвования; 10) иные поступления в соответствии с федеральными законами, законами субъектов Федерации и решениями органов местного самоуправления. В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, субвенции для осуществления отдельных государственных полномочий, расходы местных бюджетов, осуществляемые за счет этих доходов, субвенций. Субвенция – бюджетные средства, предоставляемые местному бюджету на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов. Кроме того, местные бюджеты могут получать субсидии. Субсидия – бюджетные средства, предоставляемые местному бюджету на условиях долевого финансирования целевых расходов. Муниципальные образования вправе привлекать заемные средства, в том числе за счет выпуска муниципальных ценных бумаг, в порядке, установленном представительным органом местного самоуправления в соответствии с требованиями федеральных законов и иных нормативных правовых актов федеральных органов государственной власти. Федеральный закон 2003 г. об общих принципах организации местного самоуправления определяет порядок выравнивания уровня бюджетной обеспеченности поселений, муниципальных районов (городских округов). Выравнивание уровня бюджетной обеспеченности поселений осуществляется путем предоставления дотаций из образуемого в составе расходов бюджета субъекта Федерации: – регионального фонда финансовой поддержки поселений и образуемых в составе расходов бюджетов муниципальных районов; – районных фондов финансовой поддержки поселений. Федеральный закон 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» также предусматривает возможность образования фонда софинансирования социальных расходов, который создается в целях предоставления бюджетам муниципальных образований субсидий для долевого финансирования приоритетных социально значимых расходов бюджетов муниципальных образований в составе расходов бюджета субъекта Федерации. Кроме того, необходимо учитывать, что в случаях и порядке, предусмотренных федеральными законами и законами субъекта Федерации, бюджетам муниципальных образований может быть предоставлена иная финансовая помощь из федерального бюджета и бюджетов субъектов Федерации в формах, предусмотренных Бюджетным кодексом. Предоставление субвенций местным бюджетам на осуществление органами местного самоуправления отдельных государственных полномочий. Общий размер субвенций, предоставляемых из федерального бюджета и бюджета субъекта Федерации местным бюджетам на осуществление органами местного самоуправления переданных им отдельных государственных полномочий, определяется федеральным законом о федеральном бюджете и законом субъекта Федерации о бюджете субъекта раздельно по каждому из указанных государственных полномочий. При этом субвенции на осуществление органами местного самоуправления переданных им отдельных государственных полномочий предоставляются местным бюджетам из создаваемого в составе бюджета субъекта Федерации регионального фонда компенсаций, который формируется за счет: 1) субвенций из федерального фонда компенсаций на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами; 2) иных доходов бюджета субъекта Федерации в объеме, необходимом для осуществления органами местного самоуправления отдельных государственных полномочий, переданных им законами субъектов Федерации. Порядок формирования, распределения, перечисления и учета субвенций, предоставляемых из регионального фонда компенсаций, устанавливается Бюджетным кодексом. Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления в формах, предусмотренных Бюджетным кодексом РФ. Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ в порядке, установленном решением представительного органа муниципального образования. Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения. В муниципальных образованиях, уровень расчетной бюджетной обеспеченности которых является основанием для предоставления дотаций (бюджетные средства, предназначенные бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов) в целях выравнивания бюджетной обеспеченности муниципального образования, размер оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений определяется в соответствии с предельными нормативами, установленными законом субъекта РФ. Порядок осуществления расходов местных бюджетов на выполнение отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов РФ, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов РФ, а в случаях, установленных названными законами, – еще и нормативными правовыми актами органов местного самоуправления. Осуществление расходов местных бюджетов на финансирование полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ не допускается, за исключением случаев, установленных федеральными законами, законами субъектов РФ. Органы местного самоуправления и уполномоченные ими муниципальные учреждения могут выступать заказчиками на поставки товаров, выполнение работ и оказание услуг, связанных с решением вопросов местного значения и осуществлением отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов РФ. Муниципальный заказ на поставки товаров, выполнение работ и оказание услуг оплачивается за счет средств местного бюджета. Порядок формирования, размещения, исполнения и контроля за исполнением муниципального заказа устанавливается уставом муниципального образования и нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами и иными нормативными правовыми актами РФ. Схематично структура местного бюджета выглядит следующим образом (см. схему 2). Исполнение местного бюджета, его кассовое обслуживание производится в соответствии с Бюджетным кодексом РФ. Территориальные органы федерального органа исполнительной власти по налогам и сборам ведут учет налогоплательщиков по каждому муниципальному образованию и предоставляют финансовому органу местной администрации информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет муниципального образования, в соответствии с законодательством РФ о налогах и сборах в порядке, установленном Правительством РФ. В целях объединения финансовых средств, материальных и иных ресурсов для решения вопросов местного значения могут быть образованы межмуниципальные объединения, учреждены хозяйственные общества и другие межмуниципальные организации в соответствии с федеральными законами, нормативными правовыми актами представительных органов муниципальных образований.

Схема 2. Структура местного бюджета

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 236; Нарушение авторского права страницы