|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ тенденции изменения суммы налогов на товары, перемещаемые через железнодорожные станции ОАО «РЖД» Филиал «ЮУЖД» ⇐ ПредыдущаяСтр 5 из 5

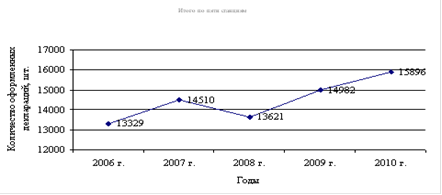

Проведенное исследование показало, что, по пяти станциям в целом в 2006 году было оформлено 13329 деклараций. В 2007 году количество оформленных деклараций увеличилось на 1181 или на 8, 86%. В 2008 году количество оформленных деклараций сократилось на 889 или на 6, 13%. В 2009 году количество оформленных деклараций выросло по сравнению с 2008 годом на 1361 или на 9, 99%. В 2010 году количество оформленных деклараций выросло по сравнению с 2009 годом на 914 или на 6, 10% (рис.2.1).

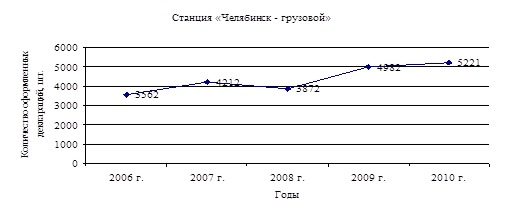

Рис.2.1 Динамика изменения количества оформленных деклараций по пяти железнодорожным станциям При этом в 2007 году по станции «Челябинск - грузовой» было оформлено 4212 деклараций, что на 650 штук или на 18, 25% больше предыдущего года. При этом в 2008 году по станции «Челябинск - грузовой» было оформлено 3872 деклараций, что на 340 штук или на 8, 07% меньше предыдущего года. При этом в 2009 году по станции «Челябинск - грузовой» было оформлено 4982 деклараций, что на 1110 штук или на 28, 67% больше предыдущего года. При этом в 2010 году по станции «Челябинск - грузовой» было оформлено 5221 деклараций, что на 239 штук или на 4, 80% больше предыдущего года (рис.2.2).

Рис.2.2. Динамика изменения количества оформленных деклараций железнодорожной станции «Челябинск - грузовой»

В 2007 году по станции «Златоуст - грузовой» было оформлено 2512 деклараций, что на 204 деклараций меньше предыдущего года или меньше на 7, 51%. По станции «Златоуст - грузовой» было оформлено 2512 деклараций, что на 530 деклараций меньше предыдущего года или меньше на 21, 10%. По станции «Златоуст - грузовой» было оформлено 1992 деклараций, что на 10 деклараций больше предыдущего года или больше на 0, 50%. По станции «Златоуст - грузовой» было оформлено 2192 деклараций, что на 200 деклараций больше предыдущего года или больше на 10, 04% (рис.2.3).

Рис.2.3. Динамика изменения количества оформленных деклараций железнодорожной станции «Златоуст - грузовой»

В 2007 году по станции «Троицк - грузовой» было оформлено 1121 деклараций, что на 92 декларации больше 2006 года или на больше на 8, 94%. По станции «Троицк - грузовой» в 2008 году было оформлено 1126 деклараций, что на 5 декларации больше 2007 года или на больше на 0, 45%. По станции «Троицк - грузовой» в 2009 году было оформлено 1281 деклараций, что на 155 декларации больше 2008 года или на больше на 13, 77%. По станции «Троицк - грузовой» в 2010 году было оформлено 1322 деклараций, что на 41 декларации больше 2009 года или на больше на 3, 20% (рис.2.4).

Рис.2.4. Динамика изменения количества оформленных деклараций железнодорожной станции «Троицк- грузовой» В 2007 году по станции «Магнитогорск - грузовой» было оформлено 3892 деклараций, что на 691 декларацию больше, или на 21, 59% больше 2006 года. По станции «Магнитогорск - грузовой» было оформлено 4329 деклараций, что на 437 декларацию больше, или на 11, 23% больше 2007 года. По станции «Магнитогорск - грузовой» было оформлено 4001 деклараций, что на 328 декларацию меньше, или на 7, 58% меньше 2008 года. По станции «Магнитогорск - грузовой» было оформлено 4329 деклараций, что на 328 декларацию больше, или на 8, 20% больше 2009 года (рис.2.5)

Рис.2.5. Динамика изменения количества оформленных деклараций железнодорожной станции «Магнитогорск- грузовой»

В 2007 году по станции «Миасс - грузовой» было оформлено 2773 деклараций, что на 48 деклараций или на 1, % меньше 2006 года. По станции «Миасс - грузовой» было оформлено 2312 деклараций, что на 461 деклараций или на 16, 62% меньше 2007 года. По станции «Миасс - грузовой» было оформлено 2726 деклараций, что на 414 деклараций или на 17, 91% больше 2008 года. По станции «Миасс - грузовой» было оформлено 2832 деклараций, что на 106 деклараций или на 3, 89% больше 2009 года (рис.2.6).

Рис.2.6. Динамика изменения количества оформленных деклараций железнодорожной станции «Миасс - грузовой»

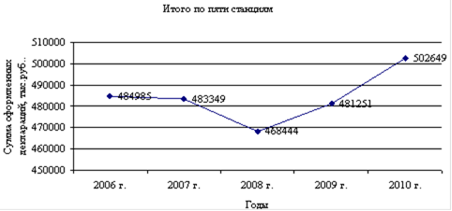

За пять лет количество оформленных деклараций выросло на 2567 или на 19, 26%. При этом по станции «Челябинск - грузовой» количество оформленных деклараций увеличилось на 1659 штук или на 46, 57%. По станции «Златоуст - грузовой» количество оформленных деклараций уменьшилось на 524 или на 19, 29%. По станции «Троицк - грузовой» за пять лет количество оформленных деклараций увеличилось на 293 деклараций или на 3, 20%. По станции «Магнитогорск - грузовой» количество оформленных деклараций увеличилось на 1128 или на 35, 24%. По станции «Миасс - грузовой» количество оформленных деклараций увеличилось на 11 деклараций или на 19, 26%. Далее проведем анализ по задекларированной стоимости перевозимых грузов через железнодорожные станции. Таким образом, по пяти станциям в целом в 2006 году было оформлено деклараций на сумму 484985 тыс.руб. По пяти станциям в целом в 2007 году было оформлено деклараций на сумму 483349 тыс.руб. В 2007 году сумма оформленных деклараций сократилось на 1636 или на 0, 34%. В 2008 году сумма оформленных деклараций сократилось на 14905 тыс.руб. или на 3, 08%. В 2009 году сумма оформленных деклараций увеличилась на 12807 тыс.руб. или на 2, 73%. В 2010 году сумма оформленных деклараций увеличилась на 21398 тыс.руб. или на 4, 45% (рис.2.7).

Рис.2.7. Динамика изменения суммы оформленных деклараций по пяти железнодорожным станциям

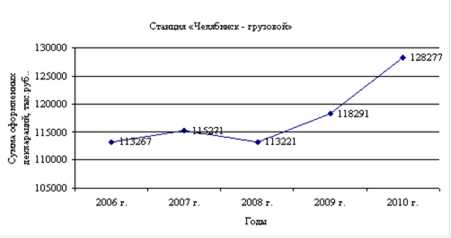

В 2007 году по станции «Челябинск - грузовой» сумма оформленных деклараций составила 115271 тыс.руб., что на 2004 тыс.руб. или на 1, 77% больше предыдущего года. При этом в 2008 году сумма оформленных деклараций составила 113221 тыс.руб., что на 2050 тыс.руб. или на 1, 78% меньше предыдущего года. В 2009 году сумма оформленных деклараций составила 118291 тыс.руб., что на 5070 тыс.руб. или на 4, 48% больше предыдущего года. В 2010 году по станции «Челябинск - грузовой» сумма оформленных деклараций составила 128277 тыс.руб., что на 9986 тыс.руб. или на 8, 44% больше предыдущего года (рис.2.8)

Рис.2.8. Динамика изменения суммы оформленных деклараций по железнодорожной станции «Челябинск - грузовой» В 2007 году по станции «Златоуст - грузовой» было оформлено деклараций на сумму 89372 тыс.руб., что на 2929 тыс.руб. больше предыдущего года или больше на 3, 39%. В 2008 году было оформлено деклараций на сумму 84293 тыс.руб., что на 5079 тыс.руб. меньше предыдущего года или меньше на 5, 68%. В 2009 году было оформлено деклараций на сумму 85447 тыс.руб., что на 1154 тыс.руб. больше предыдущего года или больше на 1, 37%. В 2010 году было оформлено деклараций на сумму 88301 тыс.руб., что на 2854 тыс.руб. больше предыдущего года или больше на 3, 34% (рис.2.9).

Рис.2.9. Динамика изменения суммы оформленных деклараций по железнодорожной станции «Златоуст - грузовой»

В 2007 году по станции «Троицк - грузовой» было оформлено деклараций на сумму 74033 тыс.руб., что на 371 тыс.руб. больше 2006 года или на больше на 0, 50%. В 2008 году было оформлено деклараций на сумму 73662 тыс.руб., что на 371 тыс.руб. меньше 2007 года или на меньше на 0, 50%. В 2009 году было оформлено деклараций на сумму 75039 тыс.руб., что на 1377 тыс.руб. больше 2008 года или больше на 1, 87%. В 2010 году было оформлено деклараций на сумму 78443 тыс.руб., что на 3404 тыс.руб. больше 2009 года или больше на 4, 54% (рис.2.10)

Рис.2.10. Динамика изменения суммы оформленных деклараций по железнодорожной станции «Троицк - грузовой»

В 2007 году по станции «Магнитогорск - грузовой» было оформлено деклараций на сумму 110281 тыс.руб., что на 4980 тыс.руб. меньше, или на 4, 32% меньше 2006 года. В 2008 году было оформлено деклараций на сумму 107266 тыс.руб., что на 3015 тыс.руб. меньше, или на 2, 73% меньше 2007 года. В 2009 году было оформлено деклараций на сумму 112191 тыс.руб., что на 4925 тыс.руб. больше, или на 4, 59% больше 2008 года. В 2010 году было оформлено деклараций на сумму 115261 тыс.руб., что на 3070 тыс.руб. больше, или на 2, 74% больше 2009 года (рис.2.11).

Рис.2.10. Динамика изменения суммы оформленных деклараций по железнодорожной станции «Магнитогорск - грузовой» В 2007 году по станции «Миасс - грузовой» было оформлено деклараций на сумму 94392 тыс.руб., что на 1960 тыс.руб. или на 2, 03% меньше 2006 года. В 2008 году было оформлено деклараций на сумму 90002 тыс.руб., что на 4390 тыс.руб. или на 4, 65% меньше 2007 года. В 2009 году было оформлено деклараций на сумму 90283 тыс.руб., что на 281 тыс.руб. или на 0, 31% больше 2008 года. В 2010 году по станции «Миасс - грузовой» было оформлено деклараций на сумму 92367 тыс.руб., что на 2084 тыс.руб. или на 2, 31% больше 2009 года (рис.2.11).

Рис.2.11. Динамика изменения суммы оформленных деклараций по железнодорожной станции «Миасс - грузовой»

За пять лет сумма оформленных деклараций выросло на 17664 тыс.руб. или на 3, 64%. При этом по станции «Челябинск - грузовой» сумма оформленных деклараций увеличилось на 15010 тыс.руб. или на 13, 25%. По станции «Златоуст - грузовой» сумма оформленных деклараций увеличилась на 1858 тыс.руб. или на 2, 15%. По станции «Троицк - грузовой» за пять лет сумма оформленных деклараций увеличилась на 4781 тыс.руб. или на 6, 49%. По станции «Магнитогорск - грузовой» сумма оформленных деклараций не изменилась. По станции «Миасс - грузовой» сумма оформленных деклараций сократилась на 3985 или на 4, 14%. Количество и сумма задекларированных товаров, перемещаемых железнодорожными станциями, отразилась на величине собранных налоговых платежей (рис.2.12).

Рис.2.12. Динамика изменения суммы налоговых платежей по пяти железнодорожным станциям

Таким образом, по пяти железнодорожным станциям сумма налоговых платежей в 2006 году составляла 142586 тыс.руб., в том числе ввозная таможенная пошлина 5820 тыс.руб., вывозная таможенная пошлина 12125 тыс.руб., налог на добавленную стоимость (НДС) 82447 тыс.руб., акцизы 41224 тыс.руб., таможенные сборы 970 тыс.руб. За исследуемый период общая сумма налоговых платежей выросла на 4255 тыс.руб. При этом ввозная таможенная пошлина увеличилась на 120 тыс.руб. или на 2, 06%, вывозная таможенная пошлина увеличилась на 852 тыс.руб. или на 7, 03%, сумма налога на добавленную стоимость (НДС) сократилась на 4034 тыс.руб. или на 4, 89%, акцизы выросли на 7031 тыс.руб. или на 17, 05%, таможенные сборы увеличились на 287тыс.руб. или на 29, 55%.

Заключение

В результате проведенного исследования теоретических аспектов по проблеме эффективности Методы исчисления налогов на товары, перемещаемые через железнодорожные станции ОАО «РЖД» Филиал «ЮУЖД» Челябинский центр организации работы железнодорожных станций можно сделать следующие выводы. К таможенным платежам относятся: ввозная таможенная пошлина; вывозная таможенная пошлина; налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации; акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации; таможенные сборы. Контроль за уплатой таможенных платежей при перемещении товаров через таможенную границу РФ осуществляют таможенные органы. Необходимость контроля за соблюдением таможенного законодательства в части уплаты и взимания таможенных платежей также обуславливает внедрение и развитие системы управления рисками в этой области. Целью системы управления рисками является создание современной системы таможенного администрирования, обеспечивающей осуществление эффективного таможенного контроля для предотвращения нарушений таможенного законодательства Российской Федерации имеющих устойчивый характер; связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах; подрывающих конкурентоспособность отечественных товаропроизводителей; затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы. Условия возникновения обязательств по уплате пошлин определяются национальным законодательством. В Таможенном кодексе таможенного союза определен момент возникновения обязанности по уплате таможенных платежей, а также время прекращения такой обязанности. При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин возникает: ) при ввозе товаров - с момента пересечения таможенной границы; ) при вывозе товаров - с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ. Таможенные пошлины не уплачиваются в случае, если товары не облагаются таможенными пошлинами, либо, если в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин - в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение. Объектом обложения таможенными пошлинами являются товары, перемещаемые через таможенную границу, а точнее - их таможенная стоимость и (или) количество. Сроки, установленные для уплаты таможенных платежей, различаются в зависимости от совершаемых с товарами операций. При ввозе товаров на таможенную территорию Российской Федерации таможенные пошлины, налоги должны быть уплачены не позднее дня подачи таможенной декларации. Если таможенная декларация не подана в установленный срок, то сроки уплаты таможенных платежей исчисляются со дня истечения срока подачи таможенной декларации. При выпуске товаров до подачи таможенной декларации таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или, если декларирование товаров производится не в месте их прибытия на таможенную территорию Российской Федерации, не позднее 15 дней со дня завершения внутреннего таможенного транзита. При предварительном декларировании ввозимых товаров таможенные пошлины, налоги должны быть уплачены не позднее дня выпуска таких товаров. При вывозе товаров таможенные пошлины уплачиваются не позднее дня подачи таможенной декларации, если иное не установлено таможенным законодательством. При изменении таможенного режима таможенные платежи должны быть уплачены не позднее дня, установленного для завершения действия изменяемого таможенного режима. При нарушении требований и условий таможенных процедур, которые в соответствии с законодательством РФ влекут обязанность уплаты таможенных платежей, сроком уплаты таможенных платежей считается день совершения соответствующего нарушения. Если такой день не установлен, сроком уплаты таможенных платежей считается день начала действия соответствующей таможенной процедуры. Допускается и досрочная уплата таможенных платежей.

Список использованной литературы

.Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров (заключена в Вене 11.04.1980) (вместе со " Статусом Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11 апреля 1980 года) (по состоянию на 14 мая 2009 года). .Генеральное соглашение по тарифам и торговле (ГАТТ). - Энциклопедия банковского дела и финансов. .Налоговый кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ (ред. от 05.04.2010) (с изм. и доп., вступающими в силу с 07.05.2010). .Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ, с изм. и доп. от 28.11.2009 г. .Таможенный кодекс Таможенного союза от 27 ноября 2009 года. .Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» № 164-ФЗ от 08.12.2003 г. .Федеральный закон РФ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» № 165-ФЗ от 8 декабря 2003 г. .Федеральный закон от 09.04.2009 № 58-ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (принят ГД ФС РФ 27.03.2009) (ред. от 08.05.2010). .Закон РФ «О таможенном тарифе» от 21 мая 1993 г. № 5003-I (с изм. и доп. от 28.06.2009 г.). .Постановление Правительства РФ от 23 июля 1996 г. № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями». .Постановление Правительства РФ от 27.11.2006 г. № 718 «О Таможенном тарифе Российской Федерации и Товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности» (ред. от 18.12.2009г., с изм. от 20.12.2009г.). .Приказ ФТС РФ от 11.01.2007 г. № 7 «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации» (ред. от 21.10.2009). .Приказ ФТС РФ от 25.04.2007 г. № 536 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом» (ред. от 17.02.2010) (Зарегистрировано в Минюсте РФ 01.06.2007 г. № 9585).14.Письмо ФТС РФ «О направлении разъяснений по системе управления рисками» № 04-27/43787 от 20.11.2007г. .Письмо ФТС России от 10 марта 2006 г. № 01-06/7618 «О разъяснении порядка принятия решений по таможенной стоимости ввозимых товаров». .Агапова А.В. Контроль таможенной стоимости в системе государственного регулирования внешнеэкономической деятельности. // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - №1. - 2008. .Андриашин Х.А. Таможенное право: учебник для вузов - ЗАО " Юстицинформ". - 2008. .Афонин П.Н., Гамидуллаев С.Н. Таможенные риски: интеллектуальный анализ и управление. Монография. СПб: Изд-во Политехн. ун-та, 2007. .Бакаева О.Ю., Кочубей И.С. Льготы в таможенном законодательстве // Право и экономика. -№5. 2008. .Бекяшев К.А, Моисеев Е.Г. - Таможенное право. - М.: ТК Велби, 2007. .Верстова М.Е. К вопросу о понятии таможенных платежей как источника доходов бюджета // Внешнеторговое право. - 2007. - №2. .Гладышева Ю., Храмов Ю. Условия и порядок предоставления льгот по уплате таможенных платежей при ввозе на таможенную территорию Российской Федерации товаров в качестве вклада в уставные капиталы организаций // Финансовый директор, No 5 (май) 2007. .Гуев А.Н. Постатейный комментарий к Таможенному кодексу Российской Федерации. - 2-е изд. - М.: Экзамен. - 2009. .Драганов В.Г. Основы таможенного дела. - М., 2007. .Дюмулен И.И. Международная торговля. Тарифное и нетарифное регулирование. М.: ВАВТ, 2008. .Жамишев Б. Реальные возможности Таможенного союза // Таможенное регулирование. Таможенный контроль.- 2010. - №4. .Козырин А.Н. Постатейный комментарий к Закону РФ " О таможенном тарифе". М.: Библиотечка Российской газеты, 2006. Выпуск № 15. .Пузакова Е.П., Воронкова О.Н. Внешнеэкономическая деятельность. Организация и управление. - М.: Экономист. - 2008. .Рассолова О.Е. Ввоз иностранных товаров в качестве вклада в уставный капитал: проблемы таможенного контроля // «Налоговая политика и практика». - № 8. - август 2009 г. .Розенберг М.Г. Международная купля-продажа товаров: Комментарий к правовому регулированию и практике разрешения споров. 3-е изд., испр. и доп. М.: Статут, 2006. .Рутгайзер В.М., Окороков И.В. Таможенная стоимость и ее оценка. - Международная академия оценки и консалтинга. - 2010. .Свинухов В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость: учеб. пособие - М.: Экономист. - 2010. .Соколова Э.Д. К вопросу о разграничении фискальных и гражданско-правовых платежей // Фискальные сборы: правовые признаки и порядок регулирования / Под ред. С.Г. Пепеляева. М.: Издательско-консультационная компания " Статус-кво 97", 2007. .Сокольникова О.Б. Таможенные платежи как инструмент государственного регулирования ВЭД и экономики России. // Финансы и кредит. - 2009. - № 17. .Сорокина М.Н. Актуальные проблемы определения таможенной стоимости // Право и экономика. - 2009. - № 10. .Сорокина М.Н. Ответы даны, вопросы остались // Таможня. - 2008. - № 7 (198). .Сорокина М.Н. Таможенная пошлина как основной таможенный платеж: основы правового регулирования // Таможенное дело. 2011. - № 1. .Стрижова О.В. Корректировка таможенной стоимости - спорные вопросы // Новое Законодательство и юридическая практика. - № 1. - 2009 г. .Стрижова О.А. Практические аспекты таможенно-тарифного регулирования ввоза товаров //СПС Консультант 2011. .Стрижова О.А. Правовое регулирование таможенной стоимости. - автореф. дисс. к.ю.н., Москва - 2010. .Толкушкин А.В. Таможенное дело. 2-е изд., перераб. и доп. - М.: Высшее образование. - 2009. .Трошкина Т.Н. Таможенные платежи: учебно-практическое пособие. - Нижний Новгород: Городец. - 2008. .Таможенное дело России. - Под ред. Бакаева О.Ю. Матвиенко Г.В. - М.: Юристь, 2010. .Таможенное дело: учебник / О.В. Молчанова, М.В. Коган. - Ростов н/Д: Феникс, 2009. .Шапошников Н.Н. Таможенная политика России //Таможенные ведомости.-2010. - № 2. .Шамахов В.А. Таможенная стоимость. - Софтиздат. - 2010. .Халипов С.В. Таможенное право России - М.: ЮНИТИ. - 2009. .Фомин С.В. Международные экономические отношения. - М.: Юркнига. - 2010. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 159; Нарушение авторского права страницы