|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ уровня рентабельности ЗАСО «ТАСК» ⇐ ПредыдущаяСтр 7 из 7

В 2006 году произошло значительное снижение уровня рентабельности по сравнению с 2005 годом. Так рентабельность в 2005 году составляла 15, 24%, в 2006 году произошло снижение до 8, 0%, в 2007 году рентабельность увеличилась до 8, 1%. (Приложении И). В целом доходы компании в период 2005-2007 гг. росли (33 010 млн. руб. в 2005 году, 42 631 млн. руб. в 2006 году и 57 860 млн. руб. в 2007 году. Существенно увеличились поступления страховых взносов по прямому страхованию (32 120 млн. руб. в 2005 г. и 49 942 млн. руб. в 2007 г.). Также значительно возросли внереализационные и операционные доходы (с 279 млн. руб. в 2005 г. до 5 582 млн. руб. в 2007 г.). Однако вместе с ростом доходов увеличились и расходы компании. Так в 2005 году расходы ЗАСО «ТАСК» составляли 28 644 млн. руб., а в 2007 году они увеличились на 24 878 млн. руб. и составили 53 522 млн. руб. Увеличение общей суммы расходов произошло по следующим статьям: - расходы на ведение дела в 2007 г. по сравнению с 2005 г. увеличились на 5 108 млн. руб. - страховые выплаты по прямому страхованию - на 10 299 млн. руб. возмещение доли убытков по принятым в перестрахование в 2007 году увеличилось на 541 млн. руб. по сравнению с 2005 годом уплаченные страховые премии по рискам, переданным в перестрахование - на 2 571 млн. руб. Таким образом, уменьшение балансовой прибыли в 2006 году по сравнению с 2005 годом составило 1 218 млн. руб. В 2007 году балансовая прибыль увеличилась на 1 190 млн. руб. по сравнению с 2006 годом и составила 4 338 млн. руб. Сложившаяся динамика отразилась на уровне рентабельности, который в 2006 году снизился по сравнению с 2005 г. на 7, 2%, и увеличился в 2007 году на 0, 1% по сравнению с 2006 г. Однако, несмотря на некоторые ухудшения отдельных финансовых показателей ЗАСО «ТАСК» за период с 2005 по 2007 годы, в целом итоги работы свидетельствуют о том, что компания является одной из ведущих и динамично развивающихся на страховом рынке Республики Беларусь.

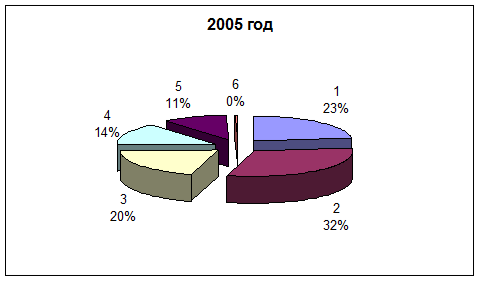

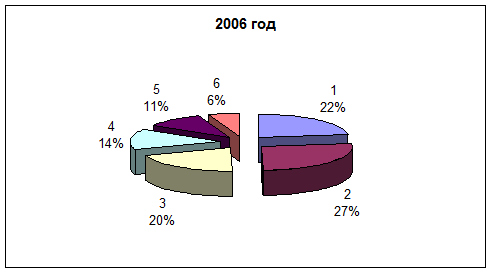

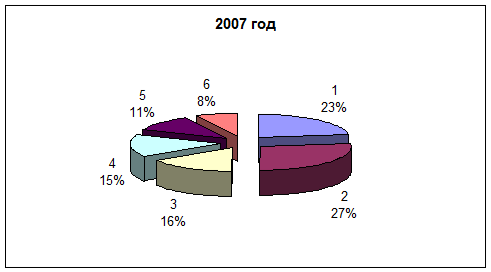

3.2.4 Характеристика конкурентной позиции ЗАСО «ТАСК» Анализ страховой деятельности, проведенный на основании отдельных показателей деятельности страховых компаний Республики Беларусь на 01.01.2006, 01.01.2007 и 01.01.2008 гг. показал, что за 2007 г. страховщиками республики собрано страховых взносов по операциям прямого страхования и сострахования 665 017 810 тыс. руб., выплачено страхового возмещения по договорам прямого страхования 343 295 368 тыс. руб. (Приложение К). Доля ЗАСО «ТАСК» в совокупной сумме страховых взносов в 2007 г. составляет - 7, 5%; в 2006 г. - 6, 7%; в 2005 г. - 7, 0%. Таким образом, доля ЗАСО «ТАСК» в совокупной сумме страховых взносов в 2006 году уменьшилась по сравнению с 2005 годом на 0, 3%, но увеличилась в 2007 году на 0, 5%. Выплаты страхового возмещения по договорам прямого страхования с учетом перестрахования в целом по республике в 2007 году составили 343 295 368 тыс. руб. или 51, 6%, в 2006 г. - 50, 7%, в 2005 г. - 42, 9%. Доля ЗАСО «ТАСК» в совокупной сумме выплаченного страхового возмещения с учетом перестрахования в 2007 г. составляет - 6, 4%; в 2006 г. - 6, 06%; в 2005 г. - 6, 06%. Первое место в рейтинге по отдельным показателям деятельности страховых организаций Республики Беларусь в период с 2005-2007 годов стабильно принадлежит БРУСП «Белгосстрах». В первую десятку практически неизменно входят следующие страховые компании: «Би энд Би иншуренс Ко», ЗАСО «ТАСК», ЗАСО «ПромТрансИнвест», ЗАСО «Белнефтестрах», СООО «Белкоопстрах», «Белэксимгарант», ЗАСО «Бролли», ЗАО «Альвена», УСП Белвнешстрах». Позиция ЗАСО «ТАСК» в ежегодно формируемом рейтинге Министерства финансов РБ на протяжении рассматриваемого периода не опускалась ниже четвертой строчки среди приведенных более чем 25 компаний. В 2005 году ЗАСО «ТАСК» занимает вторую позицию, в 2006 году - четвертую, в 2007 году - третью. По страхованию гражданской ответственности владельцев транспортных средств, выезжающих в страны системы «Зеленая карта» на протяжении 2005-2007 годов ЗАСО «ТАСК» неизменно занимает второе место, уступая лишь компании «Белгосстрах». (Таблица 3.1.) Доля ЗАСО «ТАСК» в совокупной сумме страховых взносов по страхованию «Зеленая карта» в 2005 г. составляет - 32%; в 2006 г. - 27%; в 2007 г. - 27, 0%. (Рисунок 3.5., 3.6., 3.7.)

Таблица 3.1. Сумма собранной страховой премии по страхованию «Зеленая карта» за период 2005-2007 гг. в разрезе страховых организаций

Рисунок 3.5. Доли страховых компаний в общей сумме собранной премии по договорам «Зеленая карта» в 2005 г.

Рисунок 3.6. Доли страховых компаний в общей сумме собранной премии по договорам «Зеленая карта» в 2006 г.

Рисунок 3.7. Доли страховых компаний в общей сумме собранной премии по договорам «Зеленая карта» в 2007 г.

Подводя итог проведенному анализу, можно сделать вывод, что страхование является одной из наиболее динамично развивающихся сфер белорусской экономики. Объемы операций на рынке страховых услуг неуклонно растут. Вместе с тем за годы рыночных преобразований не удалось в полной мере сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. В частности, на развитие страхования негативно повлияли: - низкий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги; - отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере рынка страховых услуг; исключение из состава затрат, относимых на себестоимость, расходов организации по различным видам добровольного страхования. Основной фактор сдерживания роста объемов страховых услуг состоит в ограниченной емкости страхового рынка. Увеличение доли своей компании на уже существующем рынке можно достичь за счет вытеснения более слабых компаний и предложения потребителю более высокого качества продуктов услуг. Однако отсутствие производственных площадей не позволяют ЗАСО «ТАСК», без ущерба качеству, увеличить численность работающих, необходимых для увеличения сборов страховых взносов. Успешная реализация задач, поставленных перед компанией, во многом зависит от кадровой политики. Сложившаяся с годами система кадрового обеспечения в какой-то мере удовлетворяла требования страхования на предыдущих этапах развития. Однако, с переходом на рыночные отношения развития новых форм хозяйствования, система кадрового обеспечения стала заметно отставать от потребностей страхования. Для эффективной работы в новых условиях сейчас все чаще стали требоваться квалифицированные кадры и грамотные управленцы высокой квалификации, владеющие знаниями по технологии, экономике, способные не просто исполнять распоряжения, а самостоятельно проявлять инициативу и предприимчивость. Дефицит таких кадров в страховании, как и во всем народном хозяйстве, является сдерживающим фактором развития. В целях повышения емкости рынка страховых услуг необходимо принятие мер по стимулированию страхования.

Заключение

Изложенные в данной работе теоретические и практические аспекты страхования гражданской ответственности владельцев транспортных средств доказывают, что данный вид страхования является объективной социально-экономической необходимостью настоящего времени, целью которого является предоставление финансовых гарантий возмещения убытков страхователя. Страхование ответственности выступает в качестве одного из важнейших элементов социальной защиты человека. Поэтому сегодня на первом месте однозначно стоит обязательное страхование ответственности за причинение вреда. Данный вид страхования, с одной стороны, защищает страхователя от финансовых потерь, которые он может понести в результате предъявления к нему требований о погашении ущерба, причиненного третьей стороне, а с другой стороны, система страхования ответственности защищает имущественные интересы третьих лиц, которые приобретают гарантии, что нанесенный им ущерб будет возмещен. В данной работе прослеживается история возникновения и развития страхования гражданской ответственности владельцев транспортных средств, а так же рассматривается сущность системы «Зеленая карта и этапы ее становления и механизм функционирования. В сущности, «Зеленая карта» - это страховой полис, который базируется на законе об обязательном страховании гражданской ответственности владельца транспортного средства и подтверждает наличие у него страхового покрытия, действительного на территории стран-членов системы «Зеленая карта». Система «Зеленая карта» - соглашение о взаимном признании страхового покрытия гражданской ответственности владельцев автотранспортных средств и оказании взаимной помощи по урегулированию убытков, возникающих в международном автотранспортном сообщении. Создание системы «Зеленая карта» должно было обеспечить достижение двух основных целей: 1. интересы потерпевшей стороны должны быть защищены в любой стране посещения в случае дорожно-транспортного происшествия, виновником которого является иностранный гражданин; 2. иностранный гражданин, являющийся владельцем или водителем автотранспортного средства, зарегистрированного за рубежом, не должен встречать препятствий в стране посещения в виде различных требований и ограничений, определяемых национальными законами об обязательном страховании гражданской ответственности автовладельца. Кроме того в рамках главы, посвященной системе «Зеленая карта», рассматриваются основные структурные элементы данной системы - Национальные бюро стран-членов системы «Зеленая карта» и объединяющий их орган - Совет Бюро. Раскрываются основные функции Национальных бюро (эмиссия «зеленых карт» и урегулирование возникающих на территории данной страны претензий) и цели для которых они создаются (обеспечение взаимной гарантии: для правительства страны, в которой создается бюро и для бюро страны посещения). Так же в данной главе рассмотрены условия и процедура принятия новых членов в систему «Зеленая карта». Освещение вышеуказанной информации позволяет составить представление о структуре системы «Зеленая карта» и механизме ее функционирования. Часть работы посвящена рассмотрению нормативных источников, как национальных так и международных, регулирующих страхование гражданской ответственности владельцев транспортных средств. Наличие такой нормы права, как необходимость защиты интересов третьих лиц в случаях причинения им ущерба, в законодательстве большинства государств, и определило необходимость принятия ими закона об обязательном страховании гражданской ответственности владельцев транспортных средств. Условия и порядок проведения обязательного страхования гражданской ответственности на территории Республики Беларусь определяются законодательными актами Республики Беларусь об обязательном страховании, основным из которых является «Положение о страховой деятельности в Республике Беларусь», утвержденное Указом Президента РБ №530 от 25.08.2006 г. На международном уровне данный вид страхования, помимо национальных законов об обязательном страховании, регулируется единым документом, подписанным всеми странами-участницами системы «Зеленая кара» - «Внутренними положениями». Кроме того по вопросам страхования гражданской ответственности владельцев транспортных средств были изданы 4 специализированные Директивы, плюс значительное число дополняющих Директив Совета ЕС и иных нормативных актов. В работе делается вывод о необходимости проведения страхования гражданской ответственности владельцев транспортных средств в Республике Беларусь и вступлении нашей страны в систему «Зеленая карта». Отсутствие подобного законодательства влекло за собой неизбежные проблемы: систематическое уклонение виновников дорожно-транспортных происшествий от возмещения причиненного ущерба, усложнение процедуры урегулирования претензий, необходимость приобретения страховых полисов у иностранных страховщиков, что вызывало колоссальный отток иностранной валюты за рубеж. Вступление Республики Беларусь в систему «Зеленая карта» обеспечило не только инвестирование значительных валютных сумм в экономику нашей страны, но и повысило авторитет республики на международной арене. В отдельной части работы рассматривается понятие договора страхования и существенные условия данного договора. Так как именно предмет договора, а также условия, названные в работе существенными, позволяют отличить названный договор от договоров других видов. Особое значение существенных условий еще состоит и в том, что отсутствие хотя бы одного такого условия не позволяет считать договор заключенным. Часть работы посвящена заключению, переоформлению и прекращению договоров страхования «Зеленая карта», что отражает практический аспект проведения данного вида страхования. С прекращением договора страхования прекращаются права и обязанности страхователя и страховщика друг перед другом - это отдельная глава работы. Знание и правильное толкование перечисленных оснований прекращения договора страхования гражданской ответственности владельцев транспортных средств позволит, с одной стороны, избежать совершения действий способных привести к прекращению договора, а с другой стороны исключить предъявление сторонами соглашения друг к другу необоснованным претензий. Так же в работе пришлось подробно остановиться на взаимоотношениях, возникающих между Национальным бюро страны происшествия и страховщика, выдавшего полис «Зеленая карта», и их взаимодействии в области урегулирования страховых случаев. Наличие специфических особенностей, характерных для данного вида страхования требует знаний об условиях рассмотрения требований, о назначении представителей страховщика на территории стран-членов системы «Зеленая карта», об условиях выплаты страхового возмещения. Отлаженные взаимоотношения между участниками системы «Зеленая карта» и обеспечивают эффективность ее функционирования. В последней главе дипломной работы говорится об истории становления, развития и места на рынке страховых услуг одного из лидеров данной сферы - страхового общества «ТАСК». Дан подробный анализ состояния страхового портфеля ЗАСО «ТАСК» и возросшая роль в нем на современном этапе такого вида страхования - как страхование гражданской ответственности владельцев транспортных средств, выезжающих в страны системы «Зеленая карта». А также приведены основные экономические показатели компании за период 2005-2007 гг. и дан анализ итогов страховой деятельности ЗАСО «ТАСК» в этом периоде. На основании проведенного анализа, можно сделать вывод, что ЗАСО «ТАСК», являясь одной из крупнейших компаний, занимает довольно прочную позицию на страховом рынке Республики Беларусь. Для укрепления своей конкурентной позиции ЗАСО «ТАСК» следует в полной мере задействовать свои внешние коммуникации, работающие через рекламу, агентскую сеть, мероприятия по стимулированию продаж, а так же необходимо уделить внимание системе кадрового обеспечения. Успешная реализация задач, поставленных перед компанией, во многом зависит от кадровой политики. Сложившаяся с годами система кадрового обеспечения в какой-то мере удовлетворяла требования страхования на предыдущих этапах развития. Однако, с переходом на рыночные отношения развития новых форм хозяйствования, система кадрового обеспечения стала заметно отставать от потребностей страхования. Для эффективной работы в новых условиях сейчас все чаще стали требоваться квалифицированные кадры и грамотные управленцы высокой квалификации, владеющие знаниями по технологии, экономике, способные не просто исполнять распоряжения, а самостоятельно проявлять инициативу и предприимчивость. Дефицит таких кадров в страховании, как и во всем народном хозяйстве, является сдерживающим фактором развития. Проделанная работа, анализ нынешнего состояния законодательства и практических аспектов деятельности, позволяют сделать выводы о перспективах страхования гражданской ответственности владельцев транспортных средств на территории Республики Беларусь.

|

|||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 178; Нарушение авторского права страницы