|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Стратегия финансового менеджмента на предприятииСтр 1 из 4Следующая ⇒

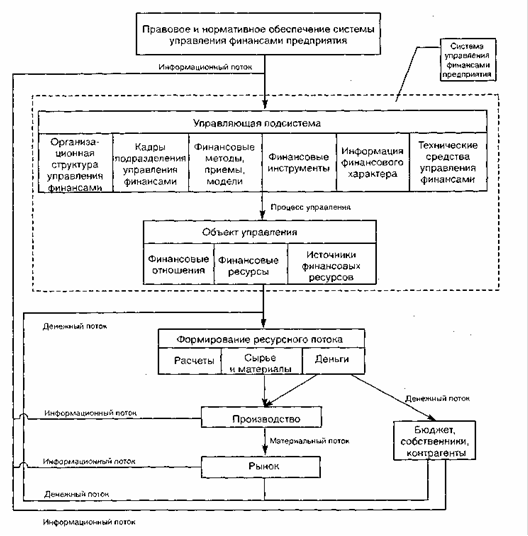

Логика функционирования системы управления финансами организации представлена на рисунке 2.

Рисунок 2 - Структура системы управления финансами хозяйствующего субъекта

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров организации и вида деятельности. Для современной экономики характерно наличие единой финансовой службы, в которую входили бы все службы, включенные в процесс управления финансами: бухгалтерская служба; финансовый отдел; планово-экономический отдел. В ООО «Альт-С» вся финансовая деятельность сосредоточена в бухгалтерской службе организации. Бухгалтерский учет в ООО «Альт-С» осуществляется бухгалтерией, возглавляемой главным бухгалтером - Комиссаровой Тамарой Ивановной, действующим на основании Федерального Закона РФ от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете». Главный бухгалтер назначается и освобождается от должности директором ООО «Альт-С», подчиняется непосредственно директору и несет ответственность за правильное ведение финансового (бухгалтерского) учета и составление отчетности. Главный бухгалтер руководствуется действующими нормативными документами, а также учетной политикой ООО «Альт-С» для целей бухгалтерского учета. Работники бухгалтерии в своей работе руководствуются должностными инструкциями. В составе бухгалтерии ООО «Альт-С» функционируют следующие рабочие места: по расчету себестоимости продукции; по учету материальных ценностей и расчетов с подотчетными лицами; по расчетам с рабочими и служащими; по учету денежных средств и финансово-расчетных операций; по кассе. Кроме того, непосредственно в подчинении главного бухгалтера находятся экономист и инженер по организации и нормированию труда (Приложение 2). Основным внутренним документом, регулирующим порядок организации бухгалтерского учета в ООО «Альт-С», является учетная политика. Учетная политика ООО «Альт-С», сформированная на основе Положения по бухгалтерскому учету «Учетная политика организации», является элементом системы нормативного регулирования бухгалтерского учета. Принятая ООО «Альт-С» учетная политика как совокупность принципов, правил организации и технологии реализации способов ведения бухгалтерского учета разработана с целью формирования в учете и отчетности максимально полной, объективной и достоверной, а также оперативной финансовой и управленческой информации с учетом организационных и отраслевых особенностей ООО «Альт-С». Она обеспечивает единство методологии ведения учета и формирование бухгалтерской отчетности всеми подразделениями независимо от места их нахождения. Учетная политика ООО «Альт-С» обеспечивает: полноту и своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности; тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета; отражение в бухгалтерском учете фактов хозяйственной деятельности ООО «Альт-С», исходя не столько из правовой формы, сколько из экономического содержания факторов и условий хозяйствования, не противоречащих действующему законодательству. При принятии учетной политики ООО «Альт-С» в отдельном порядке определены: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации и методы оценки видов имущества и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета. Учет в ООО «Альт-С» осуществляется автоматизированным способом с использованием продуктов 1С «Бухгалтерия» и «Зарплата и кадры». Все бухгалтерские документы, образующиеся в деятельности организации, подписываются должностными лицами, уполномоченный подписывать документы первой и второй подписью. В бухгалтерии учет ведется автоматизировано бухгалтерами - пользователями ПК согласно должностных обязанностей, т.е. в одном лице совмещаются функции бухгалтера и оператора компьютера. Счетный работник является непосредственным участником процесса автоматизированной обработки информации. При этом он может вмешиваться в процесс решения задач, самостоятельно формируя информацию для принятия обоснованных решений. Такая технология сокращает поток бумажных носителей, снижая трудоемкость, повышает культуру и улучшает условия труда. Автоматизированное рабочее место бухгалтера ООО «Альт-С» организовано, как уже говорилось выше, по функциональному признаку, т. е. по разделам учета: по расчету себестоимости продукции; по учету материальных ценностей и расчетов с подотчетными лицами; по расчетам с рабочими и служащими и т.п. Учетная работа в ООО «Альт-С» организована на основе единой компьютерной сети, что предполагает организацию обмена данными между АРМ по каналам связи, обеспечивая объединение всего информационного пространства в объект управления. Все работники ознакомлены с ответственностью за оформление, обработку и проверку каждого документа. Требования к содержанию и оформлению первичных документов ООО «Альт-С» изложены в ст. 9 Федерального закона от 21.11.1996г. №129-ФЗ «О бухгалтерском учете». В соответствии с пунктом 9 Положения по ведению бухгалтерского учета ООО «Альт-С» ведет бухгалтерский учет имущества, обязательств или хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в Рабочий План счетов бухгалтерского учета. Фактически формирование Рабочего Плана производится путем отбора синтетических счетов, предусмотренных Планом счетов, которые используются при ведении учета в организации. Рабочий План Счетов аналитического учета определяется самостоятельно организацией с учетом субсчетов, определенных Планом счетов и положениями действующего законодательства, а также субсчетов, самостоятельно вводимых организацией для целей организации надлежащего аналитического учета. В ООО «Альт-С» составляются следующие формы отчетности: ) внешняя (финансовая) - для внешних пользователей (инвесторов вышестоящих организаций и других заинтересованных лиц). ) налоговая отчетность - для отчета по налогам, представляемая в налоговый орган; ) статистическая отчетность - для ведения общегосударственной системы сбора и обработки экономической информации, представляемая государственным органам статистики. Формы отчетности используются на основе образцов форм, приведенных в приложении к Приказу МФ РФ от 22.07.2003г. № 67-и «О формах бухгалтерской отчетности организации».

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 249; Нарушение авторского права страницы