|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ общей суммы затрат по статьям калькуляции

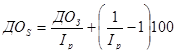

В таблице 4.4 проведена детализация по статьям переменных затрат, которые находятся в зависимости от общего пробега автомобилей. Данные гр. 7 и 10 таблицы 4.4 свидетельствуют о том, что организация могла бы превысить плановые расходы по статьям переменных затрат, заработной платы водителей и кондукторов с начислениями, амортизации автотранспортных средств, общехозяйственных расходах из-за изменения пробега, грузооборота, цен на топливо и другие автомобильные материалы, т.е. благодаря объективным условиям. В действительности же (гр. 8 и 11 табл. 4.4) плановые переменные и общехозяйственные расходы более значительно превышены. Не всякую экономию можно считать положительным явлением. Нельзя одобрить, например, экономию смазочных материалов, если она достигается за счет нарушения графиков смазки или некачественной и невыполненной, смазки; экономию средств на техническое обслуживание подвижного состава, если это вызвано невыполнением предусмотренных объемов работ, и т.д. Относительный перерасход свидетельствует, как правило, об отсутствии строгого учета за расходом материалов и денежных средств. Основная задача анализа суммы затрат на эксплуатацию подвижного состава состоит не только в расчетах, характеризующих размер экономии или перерасхода, но и в выявлении конкретных причин, вызвавших этот результат. Поэтому при анализе определяют раздельное влияние на себестоимость общей суммы затрат и объема выполненной работы, а затем в каждой группе факторов проводят детализацию, направленную на выявление конкретных причин, вызвавших изменение себестоимости. Общее процентное отклонение себестоимости записывается в виде:

где

Если общая сумма затрат на перевозки грузов по сдельному тарифу составила 5579 тыс. руб. (в 2002 году - 3670 тыс. руб.), а грузооборот — 2653, 2 тыс. т- км, то себестоимость 10 т -км равна 21, 366 руб. вместо 14, 06 руб. в 2002 году. Воспользовавшись формулой (4.4) и данными из таблицы 4.3, можно рассчитать ∆ S = 52 %. Таким образом, себестоимость увеличилась на 52 %, причем этот рост достигнут за счет повышения общей суммы расходов, тогда как грузооборот остался без изменений и его влияние отсутствует. Последующие аналитические расчеты должны показать, как формировалась величина ∆ S3 за счет статей калькуляции и величина ∆ Sp за счет технико-эксплуатационных показателей.

Использование приема исчисления разниц позволяет написать равенство

Из которого следует, что каждая доля себестоимости за счет изменения общего пробега изменилась на величину Результаты расчета каждой доли затрат себестоимости представлены в таблице 4.5. Наибольшее влияние на перерасход оказали переменные затраты. Таблица 4.5 Расчет отклонений по группам расходов и анализ долей себестоимости

Определить влияние долей переменных и постоянных расходов, а также доли заработной платы на изменение себестоимости можно по формуле структурных сдвигов. Результаты этого расчета приведены в таблице 4.6. Данные гр. 6 и 7 показывают формирование величины ∆ S 3 (52 %). При анализе влияния технико-эксплуатационных показателей на себестоимость перевозок исходят из того, что по степени влияния они делятся на две группы. К первой группе относятся грузоподъемность (вместимость) подвижного состава, коэффициент использования грузоподъемности (вместимости) и коэффициент использования пробега. С увеличением показателей этой группы растет производительность подвижного состава без повышения пробега. Влияние этой группы показателей на себестоимость эффективно, так как снижаются и переменные и постоянные затраты, приходящиеся на 10 т-км. При этом сумма переменных затрат изменяется незначительно. Так, увеличение грузоподъемности подвижного состава или применение прицепов вызывает некоторый рост затрат на топливо, эксплуатационный ремонт и техническое обслуживание автомобилей, шины, смазочные материалы, амортизацию, т.е. возрастают переменные затраты. При этом рост производительности подвижного состава опережает рост затрат. При улучшении показателей этой группы увеличивается, например, заработная плата водителей, а общехозяйственные расходы не изменяются. Показатели второй группы — коэффициент выпуска автомобилей на линию, продолжительность работы в наряде, техническая скорость движения, продолжительность простоя под погрузкой-разгрузкой — повышают производительность подвижного состава при значительном увеличении пробега. С ростом пробега повышаются переменные затраты, зависящие от движения (горючее, смазочные материалы, запасные части, шины). Сумма общехозяйственных затрат остается почти неизменной, заработная плата водителей возрастает, но не прямо пропорционально производительности подвижного состава. Таким образом, эта группа показателей влияет на себестоимость только через общехозяйственные расходы, которые распределяются на больший объем работы. Они оказывают меньшее воздействие на себестоимость перевозок, чем показатели первой группы. [11] Таблица 4.6 Влияние изменения долей затрат на себестоимость, %

Правильный глубокий анализ себестоимости перевозок имеет чрезвычайно важное значение для выявления внутренних неиспользованных резервов ее снижения. Включение в план повышения эффективности производства мероприятий, направленных на устранение недостатков, вскрытых в ходе анализа работы организации и себестоимости перевозок, позволяет установить обоснованную величину и процент снижения себестоимости на следующий период, а также тарифы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 207; Нарушение авторского права страницы

, (4.4)

, (4.4) ,

,  ,

,  и

и  - соответственно относительное и допустимое отклонения по общей сумме затрат, %;

- соответственно относительное и допустимое отклонения по общей сумме затрат, %;  и

и  - изменение себестоимости соответственно за счет общей суммы затрат и грузооборота;

- изменение себестоимости соответственно за счет общей суммы затрат и грузооборота;  и

и  - соответственно относительное и допустимое отклонение себестоимости, %;

- соответственно относительное и допустимое отклонение себестоимости, %;  - влияние на себестоимость относительного отклонения по общей сумме затрат;

- влияние на себестоимость относительного отклонения по общей сумме затрат;  - влияние на себестоимость допустимого отклонения по общей сумме затрат. [11]

- влияние на себестоимость допустимого отклонения по общей сумме затрат. [11] Для каждой доли себестоимости может быть записано следующее:

Для каждой доли себестоимости может быть записано следующее:

,

,  , а за счет выработки в тоннокилометрах на 1 км. пробега – на величину

, а за счет выработки в тоннокилометрах на 1 км. пробега – на величину  .[11]

.[11]