|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ экономического функционирования

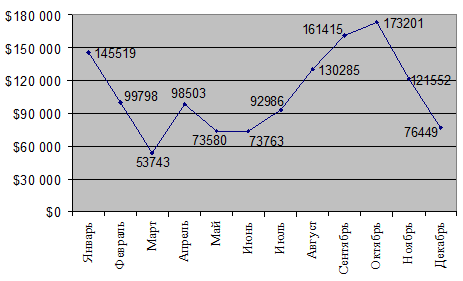

Основной принцип деятельности фирмы состоит в стремлении к получению дохода. Доход – это важнейший экономический показатель работы предприятий, отражающих их финансовое поступление от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком [8; 367]. Доходность компании «Нико Трэвел Сервисез» основывается на показателе объемов продаж или выручке от реализации туристских продуктов, динамика изменения которых в течение 2004 года представлена на Рисунке 2.1.

Рис.2.1. Распределение объема продаж ЗАО «Нико Трэвел Сервисез» в течение 2004 года

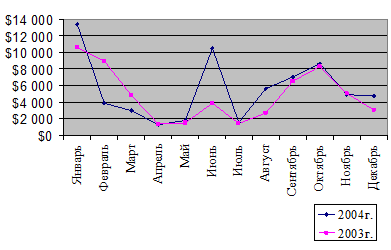

Безусловно, фирма, предлагающая туристские услуги, заинтересована в разумно наибольшем объеме таких услуг, загрузке производственных мощностей. Но показатель продаж подвержен влиянию факторов сезонности, которые являются следствием изменения необходимости проведения встреч, носящих коммерческий характер, для корпоративного сектора туризма. Наибольший объем продаж наблюдается в осеннее-зимний период. Весной количество совершения деловых поездок в другие регионы постепенно уменьшается. Летом происходит некоторый спад продаж из-за периода отпусков. Поэтому компания «Нико Трэвел Сервисез» основной акцент делает на предложения туризма, организуя индивидуальные поездки на отдых для сотрудников, а также формируя мотивационные программы для дилеров, партнеров, лучших сотрудников организаций (интенсив-поездки). Интенсив-поездки обязательно содержат различные эксклюзивные пункты программы и отличаются уникальностью и экзотикой. Другие туристские агентства, не ориентированные на деловых потребителей, не занимаются формированием и организацией подобных туров, что пеимущественно отличает от них компанию «Нико Трэвел Сервисез». В среднем уровень рентабельности компании «Нико Трэвел Сервисез» за 2004г. составил 6% по сравнению с 5% за предыдущий год. Рост рентабельности продаж показал положительную результативность текущих затрат фирмы. Прибыль является одним из обобщающих оценочных показателей деятельности предприятия. Сравнение показателей уровня полученной прибыли за 2003, 2004 годы графически изображено на Рисунке 2.2. По сравнению с 2003 годом, прибыль каждого месяца 2004 года выше. На снижение величины прибыли в первую половину 2004г. повлияли расходы, связанные с покупкой дорогостоящего компьютерного обеспечения для статистической обработки данных компании и систем бронирования, а также отсрочки платежей за услуги для крупных клиентов. В свою очередь, повышение уровня прибыли особенно за июнь и в другие месяцы произошло вследствие доходов от взаиморасчетов прошлых месяцев. Доходы от внереализационной деятельности обеспечивается в счет погашения задолженности по покупке билетов, проживания в отелях и прочих услуг клиентами компании «Нико Трэвел Сервисез».

Рис.2.2. Распределение размера прибыли фирмы «Нико Трэвел Сервисез» по месяцам за 2003, 2004 годы Издержки туристской фирмы формируются на основе суммы переменных и постоянных затрат. Переменные затраты осуществляются непосредственно в процессе производства и в связи с ним, возрастая и уменьшаясь пропорционально объему производства и продаж. Расходы агентства «Нико Трэвел Сервисез» составляют следующие основные статьи: 1. стоимость продуктов и услуг поставщиков (сторонних туроператоров, хотельров, перевозчиков) в составе реализуемых фирмой продуктов и услуг; 2. переменная часть заработной платы сотрудников (премии), выплачиваемая пропорционально объему продаж; 3. торгово-комиссионные расходы; 4. налоги и отчисления, пропорциональные обороту и т.д. Постоянные затраты связаны с поддержанием возможностей (производственных и внепроизводственных) деятельности фирмы, но не связаны непосредственно с ходом производства и не следуют за динамикой его объема. К таким затратам относятся: 1. оклады, постоянная заработная плата персонала; 2. некоторые виды сезонных платежей разного назначения; 3. маркетинговые и рекламные акции; 4. арендные и коммунальные платежи; 5. фиксированные налоги и отчисления; 6. телефонная связь, INTERNET, линии бронирования; 7. амортизационные отчисления; 8. ремонт; 9. административные расходы и т.п. Сумма затрат фирмы «Нико Трэвел Сервисез» за 2004г. меняется в связи с расширением компании и модернизацией технологий работы. Кроме того, в сумму постоянных расходов включены 15% отчисления от величины туристской маржи (Маржа 姛 Выручка от реализации – Себестоимость) [20; 24-25] в главный офис компании «Нико Трэвел Сервисез» в Москве. Все данные об уровне объема продаж, издержек, прибыли и рентабельности за каждый месяц представлены в годовом балансе ЗАО «Нико Трэвел Сервисез» (Таблица П.3).

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 205; Нарушение авторского права страницы