|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Пластиковая карта коммерческий банкСтр 1 из 10Следующая ⇒

СОДЕРЖАНИЕ Ведение Глава 1. Теоретические аспекты функционирования платежных систем и пластиковых карт 1.1. Виды и их характеристика 1.2. Правовое регулирование в области пластиковых карт 1.3. Проблемы применения пластиковых карт в России Глава 2. Анализ современного рынка пластиковых карт в Российской Федерации и зарубежом 2.1. Анализ развития рынка пластиковых карт в России 2.2. Анализ зарубежного рынка пластиковых карт 2.3. Тенденция развития рынка пластиковых карт Глава 3. Анализ применения пластиковых карт в Сибирском Отделении Сбербанка России 3.1. Краткая характеристика банка 3.2. Эмиссия банком пластиковых карт 3.3. Модель расчета доходности зарплатного проекта Заключение Список использованных источников Приложение А. Отдельные показатели, характеризующие операции с использованием банковских карточек за 2010 – 2009 год Приложение Б. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2010 года Приложении В. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2009 год Введение Пластиковая карта коммерческий банк В последние годы тема электронных денег принимает все большую актуальность. Эксперты, анализирующие тенденции создания нового экономического пространства с общей валютой, в своих отчетах делают упор на тематику пластиковых карточек. На сегодняшний день стремление к созданию единого платежного пространства и соответственно выбор платежных инструментов - это действительно современные тенденции во всех государствах. Граждане РФ и других стран СНГ долгое время имели весьма смутное представление о банковских пластиковых карточках. Распад СССР сломал многие старые стереотипы системы безналичных расчетов и денежных отношений. Появились новые, динамичные банки, строящие планы своего развития не на стремлении получать сиюминутную выгоду, а исходя из понимания важности интегрирования в мировое банковское сообщество, принятия в повседневной работе высоких качественных стандартов обслуживания клиентов, необходимости применения передовых технологий и уважения к потребностям рядовых граждан. Для того чтобы завоевать доверие клиентов, недостаточно предоставлять им только традиционный спектр услуг. Необходимо менять формы и методы обслуживания, расширять сервисные возможности, предоставлять комплексный банковский сервис. Недостаточность исследования данной проблемы и её чрезвычайная актуальность в условиях перехода нашего государства к рынку (а значит, и открытой экономике) обусловили выбор данной темы курсовой работы. На сегодняшний день существует целый ряд широко известных международных пластиковых систем, которые отличаются спектром предоставляемых услуг, особенностями функционирования, географическими регионами действия. Исследованию их развития, структуры, тенденций совершенствования, в частности появлению смарт-карт и посвящена данная работа. Операции с пластиковыми картами открыли новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли. И если выпуск банковских карт сразу завоевал популярность у населения, то к использованию карт как средства платежа люди вследствие российской ментальности до сих пор относятся с недоверием. Задача банка в данном случае заключается в устранении предрассудков у населения. Для этого создаются все новые и новые проекты с использованием банковских карт. Сам по себе кусочек пластика, не наделенный возможностью функционирования в платежной системе, не представляет никакого интереса. Основной интерес представляет именно использование пластиковых карт как средство платежа. Выбор темы дипломной работы был обусловлен не только ее актуальностью, но и личным интересом к изучаемой проблеме. Целью данной работы является теоретическое изучение методов организации работы с пластиковыми картами в современном коммерческом банке, оценка уровня доходности зарплатного проекта на примере Сибирского Отделения Сбербанка России. Для достижения поставленной цели в данной работе были поставлены следующие задачи: - дать общую характеристику платежных систем и услуг, оказываемых банками в рамках систем расчетов по пластиковым картам; - дать характеристику пластиковых карт, их классификацию; - проанализировать правовые основы работы систем расчетов по пластиковым картам в Российской федерации; - рассмотреть проблемы применения пластиковых карт в кредитных организациях; - проанализировать современный рынок пластиковых карт в Российской Федерации; - проанализировать зарубежный рынок пластиковых карт; - дать общую характеристику исследуемого объекта, его основных видов деятельности; - создать модель расчета доходности зарплатного проекта на примере Сибирского Отделения Сбербанка России. Данная работа состоит из трех глав. Первая глава посвящена теоретическим вопросам. Она содержит определения и схемы, и рассчитана на ознакомление с основами использования банковских карт. Также в первой главе дан обзор российского рынка пластиковых карт. Указываются причины, с которыми банкиры связывают растущий интерес к картам. Перспективы развития банковских карт в России отражены в этой же главе. Во второй главе проанализирован рынок банковских карт в Российской Федерации и мировой рынок пластиковых карт. В третьей главе рассмотрен вариант реализации зарплатного проекта с использованием пластиковых карт на предприятии, а также рассчитана эффективность использования пластиковых карточек как средства платежа. Виды и их характеристика

Пластиковые, банковские, платежные, клубные, дисконтные, идентификационные, эмбоссированные, неэмбоссированные, кредитные, дебитные, ATM, магнитные, смарт, индивидуальные, корпоративные, семейные, VISA, MasterCard, American Express, Diner Club, стандартные, золотые, электронные - эти и много других слов можно встретить в словосочетании со словами карта и карточка. Пластиковые карты можно разделить на несколько категорий по различным пpизнaкaм. Основное сходство пластикoвых кapт их paзмep (2, 125" x 3, 375", пpимepнo 54 x 86 мм и 0, 039", тoлщинy oколо 1 мм). Основным материалом для изготовления пластиковых карт служит поливинилхлорид (ПВХ). Он легко поддается обработке и нейтрален к краскам, что позволяет получать на готовых карточках очень чистые цвета. В ходе развития карточных систем возникли разные виды пластиковых карт, различающихся назначением, функциональными и техническими характеристиками. Существует много признаков, по которым можно классифицировать пластиковые карты. С точки зрения механизма расчетов выделяются двухсторонние и многосторонние системы: По механизму расчётов

Другое деление карт определяется их функциональными характеристиками. Здесь различают: · кредитные карты, используемые в кредитных платежных системах · дебетовые карты - используемые в дебитных платежных системах, · карты с овердрафтом. По функциональному назначению

Предоплаченная карта (согласно Положению 266П) предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией - эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. Кредитные карты выпускаются для платежеспособных потребителей. Их использование позволяет им иметь автоматически возобновляемый кредит без специального обеспечения для покупок. Они могут также применяться для получения кредита в форме наличности в тех финансовых учреждениях, которые являются членами соответствующей системы. К потенциальным владельцам предъявляются достаточно жесткие требования в отношении их кредитоспособности. При принятии решения о выдаче тому или иному лицу кредитной карты банк тщательно проверяет и анализирует такие данные, как средний годовой доход, кредитная история, жилищные условия, род занятий, семейное положение, наличие банковского счета и тд. Дебетовая карта наиболее распространена в нашей стране в силу ряда объективных экономических причин. Ее именуют также картой наличных средств или картой активов. Дебетовая карта, как и кредитная, имеет на магнитной полосе фамилию и имя владельца как клиента определенного финансового учреждения. В отличие от кредитной, дебетовая карта является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

По материалу из которого карта изготовлена:

В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные или запрессованные в пластиковую пленку. Это ламинирование карты. Если карта используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика. В то же время, в отличие от металлических карт пластик легко поддается термической обработке и давлению, что весьма важно для персонализации карты перед выдачей ее клиенту. По способу записи информации

По эмитентам

Карты можно также разделить по тому, каким методом нанесена на карточку идентификационная информация (имя держателя карты, номер карточки, срок действия карточки и пр.) Эта информация может быть нанесена рельефным шрифтом, (выдавлена) специальным аппаратом эмбоссером (embosser) и тогда карта называется эмбоссированной. На неэмбоссированных картах идентификационная информация выжигается, и эти карты предназначены только для электронного использования (например, VISA Electron). По типу paбoты c кapтoй как c нocитeлeм элeктpoннoй инфopмaции их можно разделить на «карта c магнитной пoлocoй» и «карта c чипом» или «cмapт-кapта». Магнитная карта не содержит в ceбe информации o пepeнocимoй на этой кapтe cyммe - на ней зaпиcывaeтcя тoлькo инфopмaция, в кaкoй банк (или дpyгoe кpeдитнoe yчpeждeниe) cлeдyeт oбpaщaтьcя для cпиcaния нeoбxoдимoй для oплaты тoвapoв или ycлyг суммы. Для определения платежеспособности клиента при работе с магнитными картами необходим звонок в банк либо процессинговый центр (такой звонок мoжeт выпoлнятьcя либо oпepaтopoм при пoмoщи oбычнoгo тeлeфoнa, или же при пoмoщи cпeциaльныx ycтpoйcтв - POS-aппapaтoв, вepификaтopoв типа Verifone и т.п.). Бaнкoвcкиe кapты дeлятcя нa: кpeдитныe, дeбeтoвыe и внyтpибaнкoвcкиe cпeциaльныe. Кредитные и дебетовые карты позволяют проводить безналичные расчеты через электронные платежные терминалы: - «умные» карты» (smart cards) – кредитные или платежные карты со встроенным в них микропроцессором, который позволяет проводить обмен информацией с центральным компьютером; - «сверх умные карты» (super smart cards) - в них встроены клавиатура и экран на жидких кристаллах. Существуют еще и карты со смешанными носителями информации – на них могут быть одновременно и чип, и магнитная полоса. Кредитные карты позволяют клиенту получить у банка ограниченный кредит в случае оплаты карточкой товаров или услуг, стоимость которых превышает остаток на его банковском счете. А дебетовые карты дают возможность клиенту получить наличные в банкоматах и оплачивать свои покупки только в пределах остатка на его специальном кард-счете суммы. Внутрибанковские специальные карты международными не являются. Основная цель их эмиссии состоит в том, чтобы получать наличные в других городах, где отсутствует филиальная сеть банка посредством банка-партнера. Смарт-карты, электронная коммерция - это не только технологические новации, интересные для технологических компаний, для специалистов в области информационных технологий, но и возможности, позволяющие банковским специалистам обеспечить более высокий уровень сервиса для клиентов, а также предложить им новые банковские услуги. Как кредитные, так и дебетовые карты могут быть индивидуальными и корпоративными. Индивидуальные карты (Customer cards) - только физическим лицам, корпоративные - только компаниям (организациям). Корпоративная картам привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карта может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карты может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке). В рамках классификации карт на индивидуальные и корпоративные можно выделить в отдельный вид семейные карты. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карты можно оформить на каждого члена семьи владельца карт-счета. При этом для кредитной карты членов семьи обычно устанавливается лимит использования средств. Банковские карты защищаются от несанкционированного доступа к счету обладателя при помощи PIN-кода (так называемого персонального идентификационного номера). PIN-код обычно четырехзначное число, которое необходимо набрать с клавиатуры банкомата и с помощью которого владелец карточки получает доступ к своему счету для снятия наличных или получения информации о балансе лицевого счета. Возможность его подбора в случае незаконного завладения картой ограничена, так как после трех неудачных попыток ввода PIN-кода карта изымается банкоматом. В последующем эту информацию получает банк и владелец счета. О необходимости держать в тайне свой PIN-код и хранении PIN-кода отдельно от карты предупреждают обладателя карты в момент его оформления в банке. Номер PIN-кода владелец карты получает в банке вместе с пластиковой карточкой в специальном запечатанном конверте. Если вдруг обладатель карты забудет присвоенный ему PIN-код, он может обратиться в банк и запросить повторную выдачу конверта с кодом. Банковские карты выдается на ограниченный срок - один или два года с момента получения и действуют они до последнего дня месяца, указанного на карточке. После истечения срока действия карты её никто не будет принимать к оплате, поэтому необходимо вовремя сдать карту на «перевыпуск» на новый срок. При переоформлении карты в связи с заменой советских паспортов на российские требуется указывать в бланке заявления реквизиты старого паспорта, поэтому лучше иметь выходные данные старого паспорта с собой. При оплате товаров и услуг в торговой сети продавец обязан проверить личность покупателя по образцу подписи на обратной стороне пластиковой карты и по его фотографии, если она имеется на карте. Для идентификации клиента может потребоваться удостоверение его личности – паспорт, водительские права или военный билет. На банковской пластиковой карте обычно расположена следующая информация: примерно одну треть площади карты занимает поле, в котором в строго определенных местах располагаются логотип и голограмма платежной системы, к которой принадлежит карты. Для VISA - сине-бело-золотой флажок с надписью VISA и голубь на голограмме, для EuroCard/MasterCard - два логотипа: черная буква E с красным «язычком» досталась от EuroCard и два пересекающихся полушария от MasterCard. Дизайн остальной части карты отдается на усмотрение банка эмитента, исключением является только American Express. Она установила единый стандарт лицевой стороны карты. На неиспользуемой платежными системами части карты практически всегда наносится логотип банка-эмитента карты. Нижняя часть подавляющего большинства карт с магнитной полосой используется для эмбоссирования. Чуть ниже середины карты эмбоссируется номер карточки, состоящий обычно из 16 цифр (4 группы по 4 цифры). В системах VISA, EuroCard/MasterCard, российской Union Card первые шесть цифр представляют собой код банка-эмитента в платежной системе. В одной и той же системе у банка может быть несколько идентификационных номеров (например, отдельный номер для золотых карт), но в любом случае первые шесть цифр однозначно указывают на банк-эмитента. Под номером карты эмбоссируется срок действия карточки. При этом срок начала действия карты писать необязательно (хотя в системе Union Card, например, его принято указывать), но срок окончания действия карты является обязательным элементом. Обычно указываются только номер месяца и последние две цифры года, по который (включительно) действительна карта. На следующей строке эмбоссируется имя и фамилия держателя карты. В российских системах используются эмбоссеры с кириллицей, для печати на карточках международных платежных систем используются только латинские символы, причем, во избежание недоразумений, используется именно та транскрипция имени и фамилии, которые используются в загранпаспорте. На самой нижней текстовой строке может быть эмбоссировано название компании, если карта корпоративная, или название банка-агента, через который была продана карта. Она может остаться и пустой. Карты с микрочипами также имеют стандартное расположение микрочипа - в левой части примерно посередине, над первыми цифрами номера карты. На обратной стороне магнитной карты сверху располагается магнитная полоса, на которой на двух, трех или четырех (обычно на трех) дорожках записана основная идентификационная информация. Вопреки распространенному мнению, эта информация никак не защищена от копирования или прочтения, поэтому никакой секретной информации сюда не записывается. Здесь записывается только номер карты, имя владельца и срок действия карты. Ниже на карточке обычно располагается специально напыленная полоса для подписи держателя карты. Эта подпись служит образцом для продавца или кассира при сверке подписи на слипе. Обычно на обратной стороне карты в нижней ее части пишется базовая информация о том, куда следует обращаться в случае возникновения каких-либо проблем с картой и/или информация о том, куда следует обратиться лицу, нашедшему карту. Кроме того, на некоторых картах в нижней части оборотной стороны принято размещать фотографию владельца. Для микропроцессорных карт эмбоссирование и полоса для образца подписи не являются необходимыми, поскольку они предназначены для работы только с электронными средствами авторизации. Вообще говоря, для операций с картами в такой системе нет необходимости в какой-либо визуальной информации на карте. Поэтому оформление оборотной стороны таких карт обычно полностью зависит от пожеланий банка-эмитента. Российские платежные карточки обычно используются в зарплатных проектах и в большинстве случаев служат для получения наличных. Существенных технологических различий между российскими и международными платежными системами нет, однако масштабы деятельности международных компаний значительно отличаются от российских масштабов. К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express. Кроме международных платежных систем, в России действуют общероссийские платежные системы: СТБ, Юнион Кард, Золотая Корона. Таблица 3 - Крупнейшие эмитенты кредитных карточек в США, млрд долл.

В 2010 году в Канаде по кредитным карточкам марок Visa, MasterCard, American Express было совершено 2, 43 млрд транзакций, что на 11, 1% больше, чем в предыдущем периоде. При этом следует заметить, что в Канаде имеют хождения только кредитные карточки этих марок, тогда как дебетовые не присутствуют. Поскольку в этой стране есть собственная марка дебетовых карточек Interac (смотри рис 12).

Рисунок 12 - Количество торговых транкзаций по кредитным карточкам в Канаде, млрд

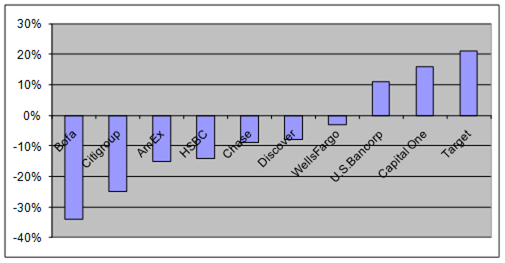

Чистая прибыль 10 крупнейших американских эмитентов кредитных карточек в 2010 году снизилось на 15, 6%, упас до отметки в 18, 76 млрд долл. В 2009 году чистая прибыль этих 10 карточных компаний составляла 22, 23 млрд долл. Только трое из 10 эмитентов продемонстрировали в 2009 году увеличение чистого дохода: Capital One – на 293 млн долл., U.S. Bancorp – на 108 млн долл. и Target – на 103 млн долл. При этом чистая прибыль Target, имеющей наименьший портфель, выросла почти на 21% (см рис 13)

Рисунок 13 - Чистая прибыль 10 крупнейших американских эмитентов кредитных карточек Таким образом, карточки торговых марок Visa, MasterCard, American Express, JCB и Diners Club в Европе эмитируются в 49 странах. На конец 2010 года общая эмиссия карточек пяти крупнейших карточных брендов составила 627, 4 млрд штук, что на 14% больше, чем в 2009 году. Суммарно карточки Visa и MasterCard в Европе насчитают 612 млн штук или 97, 5% рынка. Общее количество карточек Visa, MasterCard, American Express, JCB и Diners Club в мире на конец 2010 года достигло 3, 03 млрд штук, это на 13, 6% больше, чем в 2009 г. При этом Visa и MasterCard суммарно насчитывают 2, 88 млрд карточек, что составляет 95% (в 2008 году – 94, 74%).

Исходные данные для расчета окупаемости зарплатных «карточных» проектов банка Параметры проекта (смотри данные таблицы)

Стоимость оборудования (примерный перечень, зависит от конфигурации проекта, используемых карточек и т. д.): · сервер и иная компьютерная техника для обеспечения карточного проекта; · рабочие места администратора и другого обслуживающего персонала, включая операционистов; · банкомат (количество варьируется в зависимости от величины проекта, возможна реализация проектов без банкомата); · пункты пополнения карточек (для микропроцессорных карт); · заготовки карточек; · коммуникационное оборудование. Стоимость работ 1. Запуск проекта (включая затраты на программное обеспечение, установку банкоматов и терминалов, организацию рабочих мест, выделение каналов связи и т. д.) — в разрезе статей реально понесенных затрат. 2. Сопровождение проекта (текущие затраты на его поддержание, включая оплату телекоммуникационных каналов, сопровождение программного обеспечения, техническое обслуживание терминалов, банкоматов и т. д.) — в разрезе статей реально понесенных затрат. Заключение В заключении можно сказать, что рынок банковских услуг претерпевает серьезные изменения и в последние годы приобрел все черты динамично развивающегося рынка пластиковых карт. Согласно данным ЦБ об операциях с картами, эмитированными российскими банками, по итогам 2010 года число банковских карт в России составило 125, 8 млн штук. При этом в прошлом году было выпущено 4, 7 млн карт, что в 3, 3 раза меньше, чем годом ранее. В последующие годы объем эмиссии карт был существенно выше: так, в 2010 году банки выпустили 15, 7 млн, в 2009 году — 20, 1 млн, в 2008 году — 26, 6 млн карт. По данным ЦБ, в 2010 году банки в основном эмитировали расчетные (дебетовые) карты в рамках зарплатных проектов — на их долю приходится более 90% всех банковских карт в России, в то время как на кредитные карты лишь 8%. Значительная часть в общем объеме выпущенных в 2009 году карт приходится на госбанки: так, ВТБ 24 увеличил в прошлом году объем эмиссии более чем на 15%, а Сбербанк — более чем на 30% по сравнению с предыдущим годом. В то же время в 2010 году отмечается некоторое увеличение доли активных карт, добавляют в ЦБ. Если в 2010 году по сравнению с годом ранее относительный рост количества банковских карт составил 5, 7%, то количество операций по картам увеличилось на 17, 7%, с 572, 912 млн операций в 2009 году до 674, 484 млн в 2010 году. Сумма операций, осуществленных физическими лицами с использованием банковских карт, увеличилась по сравнению с 2009 годом на 7, 4%, до 9, 53 трлн руб. Таким образом, карточки торговых марок Visa, MasterCard, American Express, JCB и Diners Club в Европе эмитируются в 49 странах. На конец 2010 года общая эмиссия карточек пяти крупнейших карточных брендов составила 627, 4 млрд штук, что на 14% больше, чем в 2009 году. Суммарно карточки Visa и MasterCard в Европе насчитают 612 млн штук или 97, 5% рынка. Общее количество карточек Visa, MasterCard, American Express, JCB и Diners Club в мире на конец 2010 года достигло 3, 03 млрд штук, это на 13, 6% больше, чем в 2009 г. При этом Visa и MasterCard суммарно насчитывают 2, 88 млрд карточек, что составляет 95% (в 2008 году – 94, 74%). На рынке представлено множество типов карточек. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате конкурентной борьбы снижаются стоимость карты и взимаемые комиссионные за пользование ими. Возможен вариант, когда банки распространяют свои карты в виде подарка. Большое значение приобрели льготы держателям карточки: скидки при оплате товаров и услуг, билетов в кассах аэрофлота, туристических путевок и т.д. Современная стратегия поведения банков предполагает предоставление таких стимулов и цен, которые с одной стороны, не разорили бы банк, а с другой - не дали бы возможности клиентам использовать пластиковые карты банков-конкурентов. Цены в ряде случаев устанавливаются с учетом «поведения» держателей. Лучшие клиенты получают самые низкие процентные ставки и самые лучшие типы карт. Развитие инфраструктуры рынка пластиковых карт России (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска банковских карт. В России торговые предприятия не стремятся заключать договора на прием и обслуживание банковских карт, поскольку их нет в достаточном количестве у населения, а граждане не заинтересованы в получении карточки, т.к. отсутствует достаточная приемная сеть. Значительную часть эмиссии пластиковых карт составляли «зарплатные» карты, когда они раздаются «добровольно-принудительно», вопрос создания разветвленной сети по обслуживанию карт уходил на второе место. К 2001 году ситуация изменилась, банки перестали ориентироваться на экстенсивный рост и теперь отдают предпочтение качественно новым продуктам и расширению сети обслуживания банковских карт. В качестве одной из мер, способной сделать карточки привлекательными для населения, рассматривается возможность получения денег через банкоматы. Развитие сети выдачи наличных должно увеличить число держателей карточек, что окажет давление и на торговую сеть, поощряя ее к приему карт. Из-за особенностей экономической ситуации в стране (инфляция, кризис неплатежей, экономические риски и проч.) банки выпускают в обращение дебетовые карты. Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что ставит под сомнение суть « кредитной сделки» и позволяет говорить о суррогатных российских кредитных картах или, по существу, платежных картах. Чем больше будет покупок по картам, тем быстрее будет развиваться рынок кредитных карт. Большинство карточек, эмитируемых в нашей стране, являются магнитными, из-за относительно низкой себестоимости их производства и обслуживания. Соответственно, банки вкладывают огромные средства в создание инфраструктуры для обслуживания этих карт, что является основным фактором, препятствующим быстрому переходу к электронным картам. Нужны огромные средства для переоборудования существующих систем. Электронные карты позволяют защитить процесс расчетов от мошенничества (проблема особенно актуальна для нашей страны), устранить необходимость авторизации в режиме on-line (которая в условиях плохой работы телекоммуникационных систем нашей страны часто затруднена). На российском рынке продвижение карт встретилось с рядом трудностей: низкий уровень доходов населения, отсутствие культуры потребления, препятствия на законодательном уровне, большой наличный теневой оборот. При всех новых идеях и технологиях рынок пластиковых карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране. Только в динамично растущей экономике возможен стабильный спрос на «инструменты», которые в ней используются. И в этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам. СОДЕРЖАНИЕ Ведение Глава 1. Теоретические аспекты функционирования платежных систем и пластиковых карт 1.1. Виды и их характеристика 1.2. Правовое регулирование в области пластиковых карт 1.3. Проблемы применения пластиковых карт в России Глава 2. Анализ современного рынка пластиковых карт в Российской Федерации и зарубежом 2.1. Анализ развития рынка пластиковых карт в России 2.2. Анализ зарубежного рынка пластиковых карт 2.3. Тенденция развития рынка пластиковых карт Глава 3. Анализ применения пластиковых карт в Сибирском Отделении Сбербанка России 3.1. Краткая характеристика банка 3.2. Эмиссия банком пластиковых карт 3.3. Модель расчета доходности зарплатного проекта Заключение Список использованных источников Приложение А. Отдельные показатели, характеризующие операции с использованием банковских карточек за 2010 – 2009 год Приложение Б. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2010 года Приложении В. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2009 год Введение пластиковая карта коммерческий банк В последние годы тема электронных денег принимает все большую актуальность. Эксперты, анализирующие тенденции создания нового экономического пространства с общей валютой, в своих отчетах делают упор на тематику пластиковых карточек. На сегодняшний день стремление к созданию единого платежного пространства и соответственно выбор платежных инструментов - это действительно современные тенденции во всех государствах. Граждане РФ и других стран СНГ долгое время имели весьма смутное представление о банковских пластиковых карточках. Распад СССР сломал многие старые стереотипы системы безналичных расчетов и денежных отношений. Появились новые, динамичные банки, строящие планы своего развития не на стремлении получать сиюминутную выгоду, а исходя из понимания важности интегрирования в мировое банковское сообщество, принятия в повседневной работе высоких качественных стандартов обслуживания клиентов, необходимости применения передовых технологий и уважения к потребностям рядовых граждан. Для того чтобы завоевать доверие клиентов, недостаточно предоставлять им только традиционный спектр услуг. Необходимо менять формы и методы обслуживания, расширять сервисные возможности, предоставлять комплексный банковский сервис. Недостаточность исследования данной проблемы и её чрезвычайная актуальность в условиях перехода нашего государства к рынку (а значит, и открытой экономике) обусловили выбор данной темы курсовой работы. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 190; Нарушение авторского права страницы