|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Зарубежный рынок пластиковых карт

Характеристика зарубежных рынков платежных карточек достаточно сильно различается между собой. Наиболее развитыми являться рынки таких стран, как США и Великобритании. Количество платежных карточек, предназначенных для совершенствования безналичных операций в этих странах составляет соответственно 5, 30 и 2, 37 карточки на одного жителя. Для сравнения: в странах Западной Европы (Германия, Франция и Бельгия) количество платежных карточек колеблиться от 1, 22 до 1, 57 карточки на одного жителя. В Российской Федерации сегодня этот показатель составляет 0, 73 карточки на одного жителя и, учитывая высокие темпы прироста их эмиссии, можно прогнозировать, что в ближайшие годы этот показатель достигнет уровня Западной Европы (см рис 9).

Рисунок 9 - Количество платежных карточек на одного жителя на конец 2010 года

На конец 2010 года по количеству POS-терминалов на миллион жителей значительно лидирует Франция (18 071 терминал), Великобритания (17 384) и США (17 288), что подтверждает развитость рынка платежных карточек в этих странах. В тоже время данный показатель на территории Российской Федерации на конец 2010 года составил 1686 терминалов на миллион жителей. Ликвидировать отставание по данному показателю позволит успешная реализация поручения Президента РФ от 14 ноября 2006 года по разработке системы мер по повышению доступности банковских услуг для населения за счет использования инфраструктуры ФГУП «Почта России» (82 филиала, 40 074 отделения почтовой связи) для оказания финансовых и банковских услуг населению и малому бизнесу. Оценка показателя размера среднего платежа, совершенного с использованием карточек, не выявила значительных различий между странами и варьируется от 55, 8 долл. (Россия) до 105, 0 долл. (Великобритания) смотри рис. 10.

Рисунок 10 - Средний платеж, совершаемый с использованием карточек, выпущенных в стране в 2010г., долл.

Сопоставимость среднего платежа в Российской Федерации с аналогическим показателем в анализируемых странах, а так же отмеченная ранее позитивная тенденция использования на территории Российской Федерации клиентам кредитных организаций – резидентов банковских карточек в целях оплаты товаров (работ, услуг) позволяет рассматривать банковскую карточку в качестве розничного платежного инструмента для осуществления повседневных расходов. Средний объем операций по выдаче наличных через банкоматы в Российской Федерации составил 150, 0 долл., в то же время во Франции, где инфраструктура для проведения платежей наиболее развита, средняя операция по получению наличных составила 86, 5 долл. Наиболее высокий уровень снятия наличных в Италии и в Германии, где в среднем около 210 долл. Как по количеству POS-терминалов, так и по количеству банкоматов, приходящихся на миллион жителей, ведущее место занимает США (1318 банкоматов) и Великобритания (998 банкоматов). Россия значительно уступает этим странам, и на конец 2010 года количество банкоматов составило 386 на миллион жителей. В прошлом году зарубежом выпуск платежных карточек достиг отметки 4, 14 млрд. штук, что выше на 5, 2%, чем в 2009 году. Они включают в себя как карточки с магнитной полосой, так и микропроцессорные карточки. Из общего объема платежных карточек на дебетовые, кредитные и предоплаченные карточки с логотипом Visa приходиться 2, 49 млрд. Общая эмиссия Visa, MasterCard, American Express и Diners Club, включающая как кредитные и дебетовые, так и предоплатные карточки, на Ближнем Востоке и в Африке насчитывает 81, 7 млн карточек на конец 2009г., что на 21, 4% больше, чем в предыдущем году. При этом карточки Visa и MasterCard составляет 98, 5% от общей эмиссии. На рис 11 представлены крупнейшие эмитенты карточек.

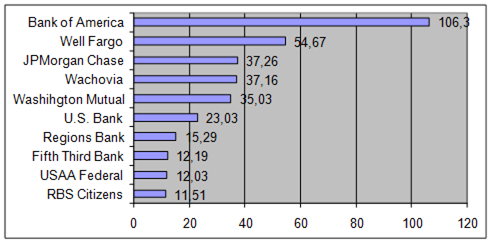

Рисунок 11 - Топ-10 крупнейших эмитентов дебитовых карточек, млрд. долл.

Bank of America (Bofa) является крупнейшим эмитентом с максимальными расходами по его платежным карточкам в США. В 2010 году по его карточкам потребителям было потрачено 451, 76 млрд долл. Второе место по расходам – 445, 32 млрд долл. – занимает компания American Express, причем учитываются только собственные карточки AmEx, без учета карточек, выпущенных третьими лицами. Расходы по карточкам AmEx лишь на 6, 44 млрд меньше расходов по карточкам Bank of America, тогда как в 2006 году эта разница составляла 24, 89 млрд долл. У пяти крупнейших карточных эмитентов суммарная задолженность по карточкам Visa, MasterCard, American Express и Discover за период с декабря 2009 года по декабрь 2010 г. Увеличилось на 5, 5% - с 550, 51 млрд долл до 580, 99 млрд долл. (смотри таблицу 3). Таблица 3 - Крупнейшие эмитенты кредитных карточек в США, млрд долл.

В 2010 году в Канаде по кредитным карточкам марок Visa, MasterCard, American Express было совершено 2, 43 млрд транзакций, что на 11, 1% больше, чем в предыдущем периоде. При этом следует заметить, что в Канаде имеют хождения только кредитные карточки этих марок, тогда как дебетовые не присутствуют. Поскольку в этой стране есть собственная марка дебетовых карточек Interac (смотри рис 12).

Рисунок 12 - Количество торговых транкзаций по кредитным карточкам в Канаде, млрд

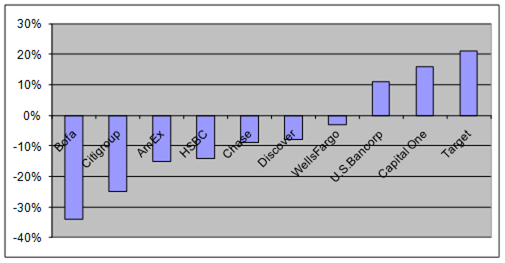

Чистая прибыль 10 крупнейших американских эмитентов кредитных карточек в 2010 году снизилось на 15, 6%, упас до отметки в 18, 76 млрд долл. В 2009 году чистая прибыль этих 10 карточных компаний составляла 22, 23 млрд долл. Только трое из 10 эмитентов продемонстрировали в 2009 году увеличение чистого дохода: Capital One – на 293 млн долл., U.S. Bancorp – на 108 млн долл. и Target – на 103 млн долл. При этом чистая прибыль Target, имеющей наименьший портфель, выросла почти на 21% (см рис 13)

Рисунок 13 - Чистая прибыль 10 крупнейших американских эмитентов кредитных карточек Таким образом, карточки торговых марок Visa, MasterCard, American Express, JCB и Diners Club в Европе эмитируются в 49 странах. На конец 2010 года общая эмиссия карточек пяти крупнейших карточных брендов составила 627, 4 млрд штук, что на 14% больше, чем в 2009 году. Суммарно карточки Visa и MasterCard в Европе насчитают 612 млн штук или 97, 5% рынка. Общее количество карточек Visa, MasterCard, American Express, JCB и Diners Club в мире на конец 2010 года достигло 3, 03 млрд штук, это на 13, 6% больше, чем в 2009 г. При этом Visa и MasterCard суммарно насчитывают 2, 88 млрд карточек, что составляет 95% (в 2008 году – 94, 74%).

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 156; Нарушение авторского права страницы