|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ развития рынка пластиковых карт в РФ

Развитие российского рынка платежных карточек является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Для решения указанной задачи Банком России проводиться работа по созданию условий для дальнейшего совершенствования современных инструментов розничных платежей, способствующих развитую в России карточной индустрии. Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенно снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет к увеличению объема привлеченных денежных средств в банковскую сферу и соответственно кредитных возможностей банков, а так же во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости. Среди платежных инструментов, используемых на рынке розничных платежей, одному из ведущих позиций занимают платежные карточки. Во многом благодаря универсальности платежной карточки, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в Росси, но и зарубежном) карточному направлению представлено на рис.1.

Рисунок 1 - Количество эмитированных карт, млн

Согласно новому исследованию, проведенному Национальным агентством финансовой информации (НАФИ) в январе 2008 года только треть россиян пользуется банковскими пластиковыми карточками. Исследование показало, что по сравнению с июлем 2007 года количество держателей пластиковых карточек в январе 2008 года осталось практически неизменным. Различия в количестве держателей находятся в переделах статистической погрешности исследования. Уровень пользования пластиковыми карточками в 2010-2009 гг. представлен на рис 2.

Рисунок 2 - Уровень пользования банковскими пластиковыми картами в 2010-2009 гг., % от всех опрошенных

На данный момент на рынке присутствуют карты международных, так и российских платежных систем. При этом лидирующие позиции занимает Visa International, который принадлежит более половины российского рынка рис.3.

Рисунок 3 - Структура российского рынка пластиковых карт

Из отечественных продуктов выделяют тока Сберкарт, которая занимает около 6% рынка. В целом можно сказать, что карты российских систем значительно уступают международным картам по степени распространения. Самые распространенные виды карт среди пользователей дебетовых карт – Cirrus/Maestro (MasterCard) и Visa Electron (33 и 31 соответственно). Около 11% используют карту MasterCard Standard, а карты VISA Classic и Сберкарт применяют только по 8% пользователей. Такое распределение объясняется низкими тарифами на обслуживание Cirrus/Maestro и VISA Electron предпочтениями предприятий-работодалей рис.4.

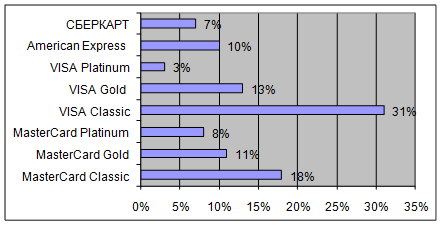

Рисунок 4 - Платежные системы дебетовых карт Спрос на кредитные карты тоже растет. Популярность данного банковского продукта эксперты связывают с кредитным бумом. Население нуждается в заемных средствах, а получать их по карте и проще и удобнее. Среди держателей кредитных карт большинство пользуются картой VISA Classic (31%), вторая по популярности платежная система – MasterCard и MasterCard Standard (18%). Примерные равные доли пользуются картами VISA Gold (13%), MasterCard Gold (11%) и American Express (10%) рис 5.

Рисунок 5 - Платежные системы кредитовых карт

На развитие рынка пластиковых карт оказывает влияние культур потребления этих продуктов. В отличии от европейских стран и США, в России большинство потребителей пока еще используют карту для получения заработной платы или стипендии (90%). Доля респондентов, использующих карту для оплаты товаров и услуг в магазинах, составляет 10%, для хранения сбережений – 6% (рис 6).

Рисунок 6 - Цели использования банковских карт

Наиболее распространенными пластиковыми карточками являются зарплатные карточки, с помощью которых россияне получают заплату, пенсию, стипендию. 90% опрошенных держателей пользуются именно запрлатными карточками. Каждый десятый россиянин, пользующийся пластиковыми карточками, сообщил, что имеет в своем распоряжении кредитную карту. 7% опрошенных являются держателями дебетовой карточки без овердрафта и 2% - дебетовой карточки с овердрафтом. Подобнее распространенность различных видов пластиковых карточек приставлена на рис.7.

Примечание. Сумма ответов превышает 100%, так как вопрос предполагал выбор нескольких видов карточек. Рисунок 7 - Количество пользователей основными видами пластиковыми картами, % пользователей пластиковыми картами

Большинство держателей пользуются только одной пластиковой картой. Об этом сообщили 85% опрошенных. Каждый десятый держатель (12%) использует две карточки. У 2 % опрошенных в обращении находиться три карточки, и у 1% - четыре или пять пластиковых карточек. Структура держателей карточек по количеству карточек в обращении представлена на рис.8.

Рисунок 8 - Структура держателей карточек по количеству карточек в пользовании у респондента, % пользователей карточек Подобная структура держателей карточек по числу пластиковых карт в обращении наблюдается по всем основным видам банковских карточек. Не менее 90% держателей определенного вида карточек используют только одну карту. Подобнее структура держателей карточек по количеству карточек в обращении среди пользователей различными видами карточек представлена в таблице 1. Таблица 1 - Структура пользователей карточек по количеству карточек в пользовании основными видами карточек, % пользователей карточек на 1 января 2010 год

Таким образом, принимая во внимания значительный темп роста выпуска карточек (ежегодно около 140%) можно прогнозировать, что через один-два года на каждого жителя будет приходиться по одной карточке. Среди держателей карточек подавляющее составляют держатели расчетных (дебетовых) карточек. Кредитными организациями программ потребительского кредитования. Их доля в общем количестве эмитированных карточек составляет 90, 9%. При этом количество карточек, полученных держателями по собственной инициативе, мо прежнему незначительно, то есть подавляющее большинство карточек – это карточки, выданные кредитными организациями в рамках «зарплатных» проектов. Количество кредитных карточек, выданных, в том числе в рамках реализации кредитными организациями программ потребительского кредитования, по сравнению с прошлым годом увеличилось на 58% и по состоянию на 1 января 2010 года составило более 8, 6% от общего количества банковских карточек. Возрастная категория держателей карточек – это населения в возрасте от 25 до 44 лет. Эмиссия предоплатных карт составляет лишь 0, 4%. Сегмент их использования ограничен оплатой мобильной связи, а так же товаров и услуг, приобретаемых через Интернет. Рост количества безналичных платежей с использованием карточек в значительной степени связан с ростом количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, Интернет-провайдеров, кабельного телевиденья т.п., совершаемых посредством банкоматов и мобильных телефонов. В тоже время доля платежей, совершаемых с использованием в сети Интернет, незначительна (1, 3%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карточек к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях. Во многом возможность повседневного использования платежных карточек зависит от инфраструктуры, обслуживающей данные платежные каточки. На сегодняшний день более 60% терминалов, импринтеров, установленных в предприятиях торговли (услуг), банкоматов, используемых при оплате товаров (работ и услуг) приходиться на 8 регионов из 79. При этом на Москву и Московскую область приходиться почти 45%. Доля показателей инфраструктуры по регионам представлена в таблице 2. Таблица 2 - Доля показателей инфраструктуры (банкоматов, электронных терминалов), количества и объема операций по оплате товаров и услуг по лидирующим регионам на 01.01.2010г.

Инфраструктура обслуживания платежных карточек в основном сосредоточена в столице региона (более 60%) и в других регионах (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной задачей является привлечение к обслуживанию новых торгово-сервисных точек, а также расширение функциональных возможностей банкоматов. Причем при расширении количества точек обслуживания необходимо в первую очередь исходить из принципа «шаговой» доступности, повышая возможности применения карточек в точек повседневного обслуживания. Прослеживается и ряд положительных аспектов развития региональной составляющей карточной индустрии. В ряде регионов, таких как Челябинская область, Омская область, Удмурская Республика, и других развитие потребительского кредитования, появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п., способствовало увеличению темпов роста количества безналичных операций. Другим важным моментом является реализация карточных проектов в социальной сфере, обеспечивающих повышение эффективности функционирования адресных социальных программ, пенсионных и социальных выплат населению. В частности, в Челябинске – «Социальная карта челябинца», в республике Башкортостан – «Социальная карта Башкортостана». Агентство РБК Рейтинг подготовило очередной рейтинг[3] самых «карточных» российских банков. На основе полученных данных можно сделать вывод, что, несмотря на кризис, эмиссия банковских карточек в 2010 году продолжила расти. При этом основной количественный рост по-прежнему обеспечили первые десять банков. Отдельные показатели, характеризующие операции с пластиковыми картами представлены в Приложении А. Так, только у одного из лидеров рейтинга – Сбербанка количество пластиковых карточек в обращении за полгода выросло почти на 16% по состоянию на 1 января 2009 года составило более 30 млн штук. Клиенты банка по-прежнему отдают предпочтения карточкам международной системы MasterCard, количество которых превысило 15 млн, а вот фирменные «Сберкарт», похоже, теряют свою популярность. Количество карточек этой платежной системы по сравнению с 1 июля 2008 год снизилось почти на 2 тыс. штук. Неплохой «рывок» продемонстрировал ВТБ24, за шесть месяцев увеличил количество карточек в обращении с 2, 7 млн штук до 4 млн штук, что в результате позволило ему сразу войти в тройку лидеров. В рейтинге представлено 10 банков, чей объем пластиковых карточек в обращении на 1 января 2010 год превышает 1млн штук. Лидирующие банки по выпуску пластиковых карт в 2009 году представлено в Приложении Б, и топ банки по выпуску пластиковых карт в 2010 году представлены в Приложении В. Не секрет, что основная масса выпущенных карточек в России приходиться на так называемые зарплатные проекты. Лидерство в этом сегменте бесспорно за Сбербанком – почти 8 млн штук, выпущенных в 2008 году. В тоже время по традиции, доля «кредиток» в России не велика и по разным оценкам колеблется в районе 5-7% от общего количества. Основная масса, естественно, приходиться на крупные города, прежде всего Москву и Санкт-Петербург, где есть физическая возможность расплатиться при помощи карточки за покупки. Велико и количество карточек, выпущенных в рамках потребительского кредитования. Лидером данного сегмента является Росбанк – более 848 млн штук выпущено в 2010 году. По-прежнему самой большой банкоматной сетью располагает Сбербанк(17, 5 тыс. устройств). В тоже время банки первой десятки имеют банкоматы сети с более чем 1 тыс. устройств.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 163; Нарушение авторского права страницы