|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ полученных результатов. Из представленных в табл ⇐ ПредыдущаяСтр 6 из 6

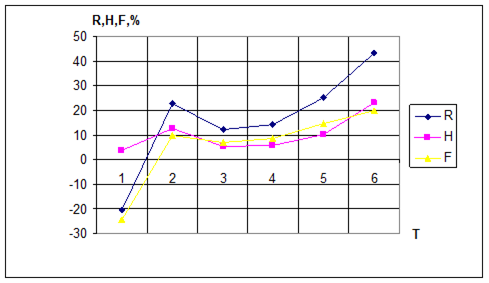

Из представленных в табл. 7.3 результатов расчета следует, что наиболее существенно за расчетный период изменялся темп роста благосостояния акционеров от -20, 27 % на первом шаге до 22, 7 % - на втором (почти в 8 раз). На рис. 7.4 показано изменение этого критерия и его составляющих за расчетный период. Анализ полученных зависимостей позволяет заключить, что колебания темпа роста благосостояния акционеров определяются в основном изменением по шагам расчетного периода суммы собственного капитала, на который в свою очередь оказывает влияние сумма прибыли и текущих обязательств. Наиболее наглядно, это видно на графиках изменения по шагам расчётного периода чистой прибыли (рис. 7.2) и текущих обязательств (рис. 7.3). Увеличение суммы текущих обязательств из-за привлечения значительной суммы кредитов и одновременное уменьшение прибыли из-за увеличения себестоимости приводит к резкому падению благосостояния владельцев, однако далее ситуация нормализуется и происходит стабильный рост. Некоторое увеличение дохода владельцев за счет выплаты дивидендов на третьем и четвертом шагах объясняется уменьшением налога на прибыль, который в соответствии с существующим законодательством уменьшается в течение двух лет на величину налога на добавленную стоимость от инвестиционных затрат фирмы после второго шага.

Рис. 7.2 Изменение суммы чистой прибыли по шагам расчетного периода (T).

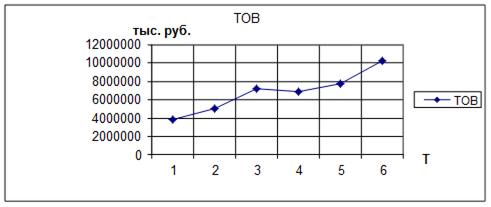

Рис. 7.3 Изменение суммы текущих обязательств по шагам расчетного периода (T).

Рис. 7.4 Изменение благосостояние акционеров (R) по шагам расчетного периода (T) за счет: H - выплаты дивидендов; F - изменения внутренней стоимости акций. Весьма не благоприятным для фирмы является устойчивое, хотя и не большое (11 %) снижение коэффициента рентабельности производства, что свидетельствует об увеличении управленческих и (или) коммерческих расходов, однако с четвёртого шага прослеживается тенденция повышения данного показателя (повышение на 9 %). Характер изменения коэффициента запаса финансовой устойчивости говорит о том, что за весь расчетный период около 45 % чистой прибыли использовалось для выплаты дивидендов и фирма способна своевременно погашать свою долгосрочную кредитную задолженность. Значение коэффициента финансовой самостоятельности уже на втором шаге превысило рекомендуемое максимальное значение (равное примерно 0, 4 или 40 %), а в предстоящий период величина этого показателя колеблется в районе 56-57 %, что является негативным признаком, указывающим на необходимость поиска путей по сокращению заёмного капитала в составе активов. В целом за расчетный период коэффициенты ликвидности очень низкие. Что означает, что предприятии работает в условиях крайнего риска. Так как, не может в случае необходимости в короткие сроки погасить текущие обязательства. Причём в составе краткосрочных обязательств большую часть занимают кредиты и займы. Однако это также может быть связан с бартерными взаимозачётами. При этом часть используемых в процессе производства ресурсов оплачивается не деньгами, а продукцией предприятия. Оборачиваемость текущих активов не значительно снижается на втором шаге расчётного периода, но далее плавно возрастает и в целом за весь расчётный период находится в рекомендуемых пределах, что считается хорошим показателем так как хорошая оборачиваемость обеспечивает увеличение объёма продаж и способствует получению более высоких доходов. Средний период дебиторской задолженности, так же, находится в рекомендуемых пределах, что свидетельствует о быстрой оборачиваемости и эффективном управлении коммерческими кредитами. В двух последних строках табл. 7.3 приведены значения наиболее часто используемых критериев - фондоотдачи и рентабельности собственного капитала по чистой прибыли. Показатель фондоотдачи изменяется незначительно - его значение составляет около 0, 75 на протяжение всего расчётного периода, что позволяет отметить только устойчивое сохранение оборачиваемости активов фирмы за расчетный период. Рентабельность собственного капитала по чистой прибыли на протяжении всего периода находится на довольно низком уровне, что объясняется довольно высокой себестоимостью производимых услуг, что в свою очередь является негативным показателем. На основании полученных результатов можно заключить, что руководство ОАО «Сибирьтелеком» в целом хорошо справлялось с принятием оперативных управленческих решений за рассмотренный период времени. Это подтверждают полученные значения критериев, оборачиваемости текущих активов и дебиторской задолженности, соотношение собственных и заемных средств, устойчивое погашение внешней задолженности и регулярная выплата дивидендов. Из анализа полученной динамики показателей можно сделать вывод, что на последующем шаге все выше указанные показатели будут только возрастать. Однако, можно выделить несколько крайне негативных моментов: 1. Низкие показатели ликвидности. Руководству несомненно стоит обратить на этот факт самое пристальное внимание, на основании чего сделать выводы о пересмотре кредитной политики, так большую долю в составе долгосрочных и краткосрочных обязательств составляют кредиты и займы. 2. Низкие показатели рентабельности по чистой прибыли. Необходима разработка методов по снижению рентабельности производства услуг от основной деятельности. Так же, руководству фирмы ОАО «Сибирьтелеком» возможно предложить следующие рекомендации по разработке долгосрочной программы инвестиционной политики. Разработка инвестиционной политики фирмы, по нашему мнению, может состоять из двух следующих этапов. На первом этапе необходимо проведение следующих работ: 1. Анализ возможностей фирмы, в результате которого определяются: рентабельность и перспективы сбыта для каждого типа производимых изделий и целесообразность повышения их потребительских качеств; свободные или слабо загруженные производственные площади и наличие частично используемого оборудования. При этом желательно избежать чрезмерной детализации производственного потенциала фирмы. 2. Маркетинговые исследования по насыщенности рынка изделиями, которые может производить фирма с учетом предложений инженерно-технических сотрудников и технологов фирмы, а также проводимых выставок, ярмарок и каталогов товаров, выпускаемых другими фирмами. В итоге этой работы желательно создание соответствующего банка данных. . Предварительный технико-экономический анализ возможных направлений развития производств, позволяющих при минимальных дополнительных затратах организовать или расширить производство изделий, соответствующих технологическим возможностям фирмы. Основная задача этой работы состоит в предварительной оценке затрат, например покупки лицензии, технологии, оборудования, подготовки производства и т.д. . Приближенная оценка привлекательности возможных инвестиционных предложений по критерию максимально возможного повышения благосостояния владельцев фирмы, ранжирования их в порядке уменьшения целесообразности их реализации и разработка инвестиционной программы. На втором этапе проводится: 1. Проектная проработка выбранных инвестиционных предложений. 2. Оценка необходимости и порядка привлечения дополнительного акционерного и заемного капитала и соучредителей для реализации проектов. . Разработка инвестиционной политики фирмы, которая уточняется после каждого из этапов ее реализации. Привлечение сторонних организаций и консалтинговых фирм для проведения некоторых из перечисленных работ следует проводить на конкурсной основе. Анализ финансового состояния фирмы за заданный прошедший период с учетом инфляции обычно не вызывает трудностей, т.к. для каждого шага прошедшего периода по фактическим результатам на основе бухгалтерских отчетов могут быть подготовлены и аналитический баланс и отчет о прибыли. Все критерии выражаются в относительных величинах для каждого шага расчета, а реальное изменение благосостояния акционеров (

Учет инфляции для предстоящих периодов является весьма не простой задачей при анализе финансового состояния фирмы. Даже, если удается достаточно надежно предсказать индекс инфляции на будущий период, этого оказывается явно недостаточно для подготовки прогнозных аналитического баланса и отчета о прибыли по той причине, что при инфляции изменяется ценовая структура. Иными словами изменение стоимости разных типов энергоресурсов, сырья, материалов, комплектующих, готовых изделий, оборудования, недвижимого имущества не соответствует среднему индексу инфляции, а имеют свои собственные темпы роста либо превышающей средний уровень, либо отстающий от него. Поэтому любой вариант расчета: при постоянных ценах или с учетом среднего индекса инфляции может рассматриваться как весьма приближенный, если не удается подготовить прогнозы по изменению стоимости используемых типов материальных ресурсов и готовой продукции.

ЗАКЛЮЧЕНИЕ В результате проделанной работы мной были исследованы различные методы проведения финансового анализа коммерческих предприятий. На основании данных исследований был выделен метод финансового анализа коммерческих предприятий с учётом благосостояния владельцев фирмы. Особенностью данного метода как следует из названия является учёт благосостояния владельцев как основного критерия успешности деятельности предприятия, что позволяет выйти на новый, качественно более высокий уровень при анализе финансового состояния предприятий, оценки привлекательности инвестиций и подготовки программ развития. Такой подход дает возможность, например для анализа финансового состояния обосновать выбор и использовать не более 9 наиболее информативных и существенных показателей следующих основных групп: · критерии ликвидности - по существу являющиеся ограничениями и определяемые на основе мирового опыта успешной производственной деятельности предприятий и фирм развитых стран; · коэффициенты оборачиваемости материальных ресурсов, оптимальные значения которых могут быть вычислены с учетом особенностей используемых технологических процессов, удаленности источников сырья и материалов, возможностью и стоимостью их хранения и необходимых для обеспечения устойчивого производственного цикла материальных запасов; · показатели рентабельности производимой продукции (оказания услуг), характеризующие совершенство применяемых технологий и оборудования, конкурентоспособность готовой продукции и эффективность управления предприятием (фирмой). Таким образом данный подход даёт возможность значительно упростить процедуру анализа, позволяя сосредоточится на важнейших финансовых показателях, экономя время и затраты. С другой стороны прозрачность и простата, позволяет воспользоваться этим методом людям, с начальным уровням экономических знаний или вовсе без таковых. Так же в рамках дипломной работы с помощью данного метода был успешно проведён анализ ОАО «Сибирьтелеком». По результатам анализа был сделан вывод, что руководство ОАО «Сибирьтелеком» в целом хорошо справлялось с принятием оперативных управленческих решений за рассмотренный период времени. Это подтверждают полученные значения критериев, оборачиваемости текущих активов и дебиторской задолженности, соотношение собственных и заемных средств, устойчивое погашение внешней задолженности и регулярная выплата дивидендов. Однако руководству несомненно стоит обратить внимание на низкие показатели ликвидности. Руководству фирмы ОАО «Сибирьтелеком» возможно предложить следующие рекомендации по разработке долгосрочной программы инвестиционной политики. Разработка инвестиционной политики фирмы может состоять из двух следующих этапов. На первом этапе необходимо проведение следующих работ: 1. Анализ возможностей фирмы, в результате которого определяются: рентабельность и перспективы сбыта для каждого типа производимых изделий и целесообразность повышения их потребительских качеств; свободные или слабо загруженные производственные площади и наличие частично используемого оборудования. При этом желательно избежать чрезмерной детализации производственного потенциала фирмы. 2. Маркетинговые исследования по насыщенности рынка изделиями, которые может производить фирма с учетом предложений инженерно-технических сотрудников и технологов фирмы, а также проводимых выставок, ярмарок и каталогов товаров, выпускаемых другими фирмами. В итоге этой работы желательно создание соответствующего банка данных. . Предварительный технико-экономический анализ возможных направлений развития производств, позволяющих при минимальных дополнительных затратах организовать или расширить производство изделий, соответствующих технологическим возможностям фирмы. Основная задача этой работы состоит в предварительной оценке затрат, например покупки лицензии, технологии, оборудования, подготовки производства и т.д. . Приближенная оценка привлекательности возможных инвестиционных предложений по критерию максимально возможного повышения благосостояния владельцев фирмы, ранжирования их в порядке уменьшения целесообразности их реализации и разработка инвестиционной программы. На втором этапе проводится: 1. Проектная проработка выбранных инвестиционных предложений. 2. Оценка необходимости и порядка привлечения дополнительного акционерного и заемного капитала и соучредителей для реализации проектов. . Разработка инвестиционной политики фирмы, которая уточняется после каждого из этапов ее реализации. Привлечение сторонних организаций и консалтинговых фирм для проведения некоторых из перечисленных работ следует проводить на конкурсной основе.

БИБЛИОГРАФИЯ 1. Беренс В., Хавранек П.М. Руководство по подготовке промышленных технико-экономических исследований: Пер. с англ. перераб. и дополн. изд.- М.: АОЗТ “Интерэксперт”, 1995.-343с. 2. Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминалогия: В 2-х т.- Т.2: Пер. с фр.- М.: Междунар. отношения, 1994.-720с. . Бухгалтерский анализ: Пер. с анг.- К.: Торгово-издательское бюро BHV, 1993.-428с. . Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов.- М.: Финансы и статистика, 1996.-800с. . Валдайцев С.В. Оценка бизнеса и инноваций.- М.: Информационно-издательский дом “Филинъ”, 1997.-336с. . Введение в бухгалтерское дело: Пер. с англ.- К.: Торгово-издательское бюро BHV, 1994.-384с. . Ворст Й., Ревентлоу П. Экономика фирмы: Учеб./Пер. с датского А.Н.Чеканского, О.В.Рождественкого.- М.: Высш. шк., 1994.-272с. . Ефимова О.В. Финансовый анализ.- М.: Бухгалтерский учет, 1996.-208с. . Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. Издание 2-е, пераработанное и дополненное.- М.: Центр экономики и маркетинга, 1997.-192с. . Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.- М.: Финансы и Статистика, 1996.-432с. . Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности.- М.: Финансы и статистика, 1993.-432с. . Козлова О.И., Сморчкова М.С., Голубович А.Д. Оценка кридитоспособности предприятий: пособие для банковских работников.- М.: АО “АРГО”, 1993.-28с.- (Русская деловая литература). . Кондаков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит.- М.: Перспектива, 1994.-339с. . Мэрилл Линч, Пиерс, Финнер Энд Смит, Инк Как читать финансовый отчет: Пер. с англ.- М.: “Дело”, 1992. -39с. . Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальное издание.- М.: АОЗТ “Интерэксперт”, 1994.-80с. . Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ./Под ред. Я.В.Соколова.- М.: Финансы и статистика, 1993.-496с. (Серия по бухгалтерскому учету и аудиту) . Реформа предприятий (организаций). Методические рекомендации.- М.: Ось-89, 1998.-96с. . Романов А.Н., Лукасевич И.Я. Оценка коммерческой деятельности предпринимательства: Опыт зарубежных корпораций.- М.: Финансы и статистика, Банки и биржи, 1993.-96с. . Федотова М.А. Доходы предпринимателя.- М.: Финансы и статистика, 1993. -96с. . Четыркин Е.М. Методы финансовых и коммерческих расчетов.- М.: “Дело”, “BusinessРечь”, 1992.-320с. 21. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995. . Холт Роберт Н. Основы финансового менеджмента. - Пер. с англ. - М.: Дело, 1993. 23. Глазунов В. Н. Учёт благосостояния владельцев при финансовом анализе состояния фирмы. - «Аудит и финансовый анализ», 2001. № 1. С. 24. http: //www2.sibirtelecom.ru/sbt_rsbu 25. Ховрат П. Сбалансированная система показателей как средство управления предприятием. - Проблемы теории и практики управления. 2000 № 4. С.108-114. 26. Хамидов А.У. Анализ бухгалтерского баланса. - «Аудит и финансовый анализ». 2001. № 1. С. 5-24. 27. Матвеева В.М., Шутенко В.В. Финансовый анализ позволяет предупредить несостоятельность. - « Финансовый менеджмент». - 2000. №2. С.114-120. 28. Михеев В. Методические вопросы управления ликвидностью фирмы. -«Проблемы теории и практики управления». 1996. № 2. С. 92-94. . Палий В. Международные стандарты отчетности - условие прозрачного управления предприятием. - «Проблемы теории и практики управления». 2000. № 3. С. 86-91. . Савушкин М. Анализ финансового состояния фирмы. - «Маркетинг». 2000. №1. С. 54-56. . Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия. -«Бухгалтерский учет». 1997. № 11. С. 27-29. 32. Голубицкая Е.А., Жигульская Г.М. Экономика связи: Учебник для студентов вузов связи.- М.: Радио и связь, 1999. - 391с. 33. Экономика связи. / Под ред. О.С. Срапионова, В.Н. Болдина. - М.: Радио и связь, 1998. - 304с.

ПРИЛОЖЕНИЕ 1 БУХГАЛТЕРСКИЙ БАЛАНС | КОДЫ | ||||||

| Форма № 01 по ОКУД | 0710001 | ||||||

| на 31.12.2002 Дата (год, месяц, число) | 2002.12.31 | ||||||

|

| |||||||

| Организация | ОАО " Сибирьтелеком" | по ОКПО | 01158832 | ||||

| Идентификационный номер налогоплательщика | 5407127828 | ИНН | 5407127828 | ||||

| Вид деятельности |

Электросвязь | по ОКДП | |||||

| Организационно-правовая форма /форма собственности | ОАО | по ОКОПФ/ОКФС | 47/16 | ||||

| Единица измерения: |

Тыс. руб. |

||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 231; Нарушение авторского права страницы

) при уже известном на i-м шаге расчетного периода индексе инфляции (

) при уже известном на i-м шаге расчетного периода индексе инфляции (  ) может быть определено с помощью соотношения:

) может быть определено с помощью соотношения: