|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бухгалтерский баланс капитал банкротствоСтр 1 из 10Следующая ⇒

Введение Бухгалтерский баланс капитал банкротство Актуальность темы «Финансовый анализ предприятия» является очевидной, так как на сегодняшний день многие предприятия в нашей стране находятся на грани банкротства, и причиной этого мог явиться несвоевременный или неправильный анализ деятельности предприятия. Поэтому необходимо периодически проводить тщательный анализ финансового состояния предприятия в целом. Основная цель анализа - выявление и оценка тенденций развития финансовых процессов на предприятии. Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия, инвестору - для решения вопроса целесообразности инвестирования, банкам - для определения условий кредитования предприятия. В условиях рыночной экономики залогом выживания предприятия является его конкурентоспособность. В связи с этим от предприятия требуется повышение эффективности производства, внедрение новых форм хозяйствования и управления, которое должно сопровождаться укреплением его финансового положения. При этом резко возрастает значение финансовой устойчивости субъектов хозяйствования. Основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа является бухгалтерская отчетность предприятий. Бухгалтерская отчетность представляет собой систему показателей, сгруппированных в определенные формы, характеризующих финансово-хозяйственную деятельность предприятия за отчетный период. С изменением условий хозяйствования происходят и изменения форм отчетности предприятия в сторону их совершенствования. В частности, отчетность стала в большей степени соответствовать требованиям международных стандартов. В настоящее время продолжаются научные поиски в направлениях дальнейшего совершенствования и сокращения показателей отчетных форм, ускорения сроков составления отчетности и широкого использования средств вычислительной техники для формирования отчетных показателей. Бухгалтерская (финансовая) отчетность предприятия является завершающим этапом учетного процесса. В ней отражаются итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты хозяйственной деятельности предприятия. Финансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности хозяйствующего субъекта как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика. Хорошее финансовое состояние - это эффективное использование ресурсов, способность полностью и в положенные сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы для получения прибыли и др. Плохое финансовое положение выражается в неудовлетворительной платежеспособности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, то есть неспособность предприятия отвечать по своим обязательствам. Объектом исследования настоящей дипломной работы выступает Закрытое Акционерное Общество (ЗАО) «Чистый город». Предметом исследования служат финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности. Цель данной дипломной работы - исследовать финансовое состояние предприятия и разработать рекомендации по улучшению финансовой деятельности объекта исследования. Для достижения поставленных целей, необходимо решить следующие задачи: исследовать содержание, цели, задачи и принцип финансово-хозяйственной деятельности предприятия; рассмотреть существующие методы, систему показателей, информационную базу, используемые в проведении анализа финансового состояния предприятия; провести анализ финансово-хозяйственной деятельности объекта исследования за 2009 год; разработать рекомендации по улучшению финансовой деятельности предприятия. Для решения вышеперечисленных задач была использована квартальная бухгалтерская отчетность ЗАО «Чистый город» за 2009 год, а именно: бухгалтерский баланс (Форма № 1); отчет о прибылях и убытках (Форма №2). При проведении анализа применялись методы: анализ коэффициентов (относительных показателей), сравнительный анализ и другие.

Оценка и анализ финансового состояния ЗАО «ЧИСТЫЙ ГОРОД» Характеристика объекта исследования

Вертикальный и горизонтальный анализ Бухгалтерского баланса Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Для получения объективной оценки баланса проведем его вертикальный и горизонтальный анализ на основе исходных данных, представляющих собой Бухгалтерскую отчетность и Отчет о прибылях и убытках ЗАО «Чистый город» за четыре квартала 2009 года (см. Прил. 1, 2). Цель вертикального анализа - изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период. Для проведения вертикального анализа баланса предприятия строятся аналитические таблицы (см. Табл. 2.1).

Таблица 2.1 Вертикальный анализ баланса за 2009 г., %

Структура активов организации на 31 декабря 2009 г. характеризуется большой долей (97, 75%) оборотных активов и малой долей внеоборотных средств (2, 01%). Преобладающая часть оборотных средств представлена дебиторской задолженностью (91, 76%), увеличившейся к концу года более чем в два раза или на 17, 17%. Внеоборотные активы на начало года составляли 4, 43% всех средств, к концу года их удельный вес уменьшился на 2, 42% и составил 2, 01%. Среди отрицательно изменившихся статей баланса можно выделить в пассиве «нераспределенная прибыль (непокрытый убыток)» (1, 03 % и -1, 6 % соответственно). Одновременно, в пассиве баланса прирост наблюдается по кредиторской задолженности, она увеличилась на 2, 66%. Собственный капитал ЗАО «Чистый город» на 31.12.2009 г. равнялся - 0, 08% и резко снизился за 3 квартала - 0, 04%. Не менее важное значение для оценки финансового состояния имеет горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. Рассмотрим горизонтальный анализ баланса в Табл. 2.2.

Таблица 2.2 Горизонтальный анализ баланса, %

Горизонтальный анализ Табл. 2.2 подтверждает изменения по основным статьям баланса: Активы организации за 3 квартала существенно увеличились (на 81%) составила на конец отчетного периода 23 449 тыс. руб. Внеоборотные активы снизились на 0, 8%, оборотные активы увеличились на 85 %, или на 10 773 тыс. руб. Также видим снижение основных средств - на 10 %, что составило к концу года с 535 тыс. руб. до 483 тыс. руб. Отрицательной оценки заслуживает увеличение кредиторской задолженности на 20%. Несмотря на значительное увеличение активов, собственный капитал уменьшился в 2, 5 раза, что негативно характеризует динамику изменения имущественного положения организации. Отрицательным моментом является снижение денежных средств на 69, 34 %, рост дебиторской задолженности на 86% или 12 245 тыс. руб. Далее проведем горизонтальный и вертикальный анализ Отчета о прибылях и убытках.

Отчета о прибылях и убытках Перед тем как перейти к вертикальному и горизонтальному анализу отчета о прибылях и убытках, рассмотрим общую картину состава и структуру прибыли приведенную в Табл. 2.3.

Таблица 2.3 Анализ состава и структуры прибыли

Из Табл. 2.3 видно, что на конец 2009 года доля прибыли от продаж увеличилась и составила 875 тыс. руб. Также видим положительную динамику увеличения прибыли до налогообложения на 100%. Можно определенно сказать, что увеличение прибыли произошло благодаря увеличению продаж. Далее проведем горизонтальный анализ отчета о прибылях и убытках (см. Табл. 2.4.).

Таблица 2.4 Горизонтальный анализ отчета о прибыли и убытках, %

По данным Табл. 2.4 видно, что сумма прибыли до налогообложения увеличилась на 95%. Прирост общей суммы прибыли обусловлен увеличением прибыли от продажи продукции на 12%, Также наблюдается увеличений операционных доходов на 3%, операционные расходы снизились на 64%. Далее рассмотрим Табл. 2.5 вертикального анализа отчета о прибыли и убытках.

Таблица 2.5 Вертикальный анализ отчета о прибыли и убытках, %

В выручке от реализации отчетного года полная себестоимость составляла 98%, причем это значение наблюдается на протяжение всего 2009 г. Следовательно, прибыль от реализации в отчетном 2009 году составляла 2%. С учетом выплаты налогов чистая прибыль от основной деятельности 0% к выручке, (то есть 0 коп. на рубль выручки). В то же время за первое полугодие 2009 г. предприятие имело прибыль со знаком минус, на размер которой повлияли результаты от прочей деятельности, в том числе инвестиционной и финансовой. Проанализированные данные Форм 1 и 2 предприятия, позволяют сделать следующие выводы: . Активы предприятия за отчетный 2009 г. увеличились на 81%. . Доля основных средств оставляет 2, 1% активов предприятия. . Доля оборотных средств составляет большую часть (97, 75%) всех активов компании. . Большую часть оборотных средств составляет дебиторская задолженность 91, 76%. . 99% от общей суммы пассивов составляют краткосрочные обязательства, собственный капитал предприятия, отсутствует, что говорит об угрозе предприятию стать банкротом. Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Тем не менее, показатели, рассчитанные и интерпретированные с помощью какого-либо одного из приведенных приемов анализа, не дают полной картины и не могут выступать в качестве критерия для принятия решений пользователями без объяснения причин изменения анализируемых показателей. Далее проведем анализ ликвидность баланса ЗАО «Чистый город».

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для анализа ликвидности баланса исследуемого предприятия проведены расчеты с помощью программы «Анализ». Характеристика результатов расчетов будет иметь следующие значения: Если результат оценки показывает «Норма», то данная балансовая пропорция является рациональной (положительной) и предприятию необходимо сохранить ее; Если «Плохо», то предприятию необходимо приложить усилия для приведения балансовой пропорции к рациональной, что будет способствовать повышению финансовой устойчивости предприятия. Расчет показателей ликвидности баланса ЗАО «Чистый город» отображен в Табл. 2.6.

Таблица 2.6 Анализ ликвидности баланса, тыс. руб.

Анализируя значения Табл. 2.6, можно сделать следующие выводы: . Первое неравенство не соответствует нормативным значениям и свидетельствует о недостаточности быстрореализуемых активов (денежных средств) для оплаты срочной кредиторской задолженности. Отклонение составило на конец года -21267 тыс. руб. 2. Второе значение не соответствует нормативным значениям, это означает, что активы средней реализуемости не может возместить отрицательное отклонение наиболее срочных обязательств. Отклонение составило на конец года -2350 тыс. руб. . Третье неравенство соответствует нормативным значениям. Отклонение составило на конец года 1176 тыс. руб. . Четвертое неравенство не соответствует нормативным значениям. Отклонение составило на конец года 913 тыс. руб. Таким образом, после сопоставления групп статей актива и пассива баланса, баланс следует считать неликвидным, так как три группы из четырех не соответствуют нормативным значениям. Далее проведем анализ платежеспособности, то есть возможность ЗАО «Чистый город» во время оплачивать свои долги.

Анализ деловой активности

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. В Табл. 2.9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.9 Показатели деловой активности

Данные, приведенные в таблице, позволяют сделать анализ деловой активности ЗАО «Чистый город». Отобразим табличные данные в графической интерпретации на рис. 2.12 - 2.16.

Рис. 12 Показатели фондоотдачи, оборачиваемости активов и запасов

Показатель оборачиваемости активов на начало года составил 3, 51%, на конец 2, 18%. Наблюдается отрицательная динамика показателя, что свидетельствует о неэффективном использовании предприятием всех имеющихся ресурсов, независимо от источников их образования. Оборачиваемость запасов на протяжении отчетного периода имеет рост показателя в динамике. На начало года составляет 16, 17 оборотов, на конец года 32, 75 оборота. Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара. Показатель фондоотдачи за 2009 год имеет положительный рост показателя в динамике с 87, 1 тыс. руб. - на начало года и 108, 14 тыс. руб. - на конец года, что свидетельствует о повышении эффективности использования основных средств.

Рис. 13 Показатели оборачиваемости дебиторской задолженности, среднего возраста продукции и операционного цикла

Операционный цикл ко второму кварталу отчетного периода имел положительную тенденцию к сокращению операционного цикла с 25 до 23 оборота, но в третьем квартале произошло снижение роста показателя и к концу 2009 года показатель составил 41 оборот. Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию. Средний возраст запасов, также, на протяжении 2009 года имеет рост показателя в динамике, с 6 дней на начало года до 3 дней. Оборачиваемость дебиторской задолженности на протяжении 2009 года имеет снижение показателя в динамике и составляет на начало года 4, 7, на конец - 2, 4, что свидетельствует об отрицательной тенденции оборачиваемости задолженности.

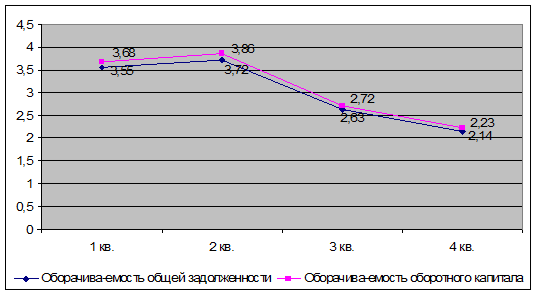

Рис. 14 Показатели оборачиваемости оборотного капитала иобщей задолженности

Оборачиваемость общей задолженности 2009 году имела положительную динамику, что свидетельствует о положительной тенденции скорости оборота привлеченного заемного капитала. Оборачиваемость оборотного капитала во втором квартале имела положительную тенденцию, но к концу отчетного периода идет снижение оборачиваемости оборотного капитала и составляет 2, 23 оборота.

Рис. 15Показатель оборачиваемости собственного капитала

Показатель оборачиваемости собственного капитала, в целом за 2009 год имеет положительную оценку, особенно следует отметить показатели во втором и четвертом кварталах, что свидетельствует о нормальном уровне продаж над вложенным капиталом.

Рис. 16 Показатели времени обращения дебиторской задолженности, оборачиваемости готовой продукции и оборачиваемости привлеченного капитала Оборачиваемость привлеченного капитала на протяжении 2009 года, имеет рост показателя в динамике, что свидетельствует об активном финансировании предприятия текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам). Показатели время обращения дебиторской задолженности на протяжении с 2009 года имели отрицательную динамику с 77 до 153 дней. Оборачиваемость готовой продукции ко второму кварталу имела положительный показатель, но к третьему кварталу показатели снизились и к концу 2009 года, наблюдается отрицательная динамика. На основании данных (Табл. 2.9 и Рис. 2.12-2.16), можно сделать следующие выводы: . Оборачиваемость собственного капитала к концу отчетного периода имел положительную тенденцию. . Оборачиваемость запасов на протяжении отчетного периода имеет рост показателя в динамике. На начало года составляет 16, 17 оборотов, на конец года 32, 75 оборота. . Показатель фондоотдачи за 2009 год имеет положительный рост показателя в динамике с 87, 1 тыс. руб. - на начало года и 108, 14 тыс. руб. - на конец года, что свидетельствует о повышении эффективности использования основных средств. . Средний возраст запасов, также, на протяжении 2009 года имеет рост показателя в динамике, с 6 дней на начало года до 3 дней. . Оборачиваемость общей задолженности 2009 году имела положительную динамику, что свидетельствует о положительной тенденции скорости оборота привлеченного заемного капитала. На начало года 3, 55 оборота, к концу года 2, 14 оборота. . Оборачиваемость привлеченного капитала на протяжении 2009 года, имеет рост показателя в динамике, то есть предприятие активно финансирует текущую производственную деятельность за счет использования отсрочки оплаты по счетам. Как отрицательные моменты можно отметить: . Оборачиваемость активов снизилась с 3, 58 до 2, 18 оборотов.. . Время оборачиваемости дебиторской задолженности увеличилось с 19 до 38 дней. . Показатели время обращения дебиторской задолженности на протяжении с 2009 года имели отрицательную динамику с 77 до 153 дней. . Операционный цикл увеличился с 25 до 41 оборота. . Оборачиваемость готовой продукции, также увеличилась от - 0, 035 до -0, 039 оборота. . Оборачиваемость оборотного капитала снизилась от 3, 68 до 2, 23 оборотов.

Анализ рентабельности

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат. Для оценки динамики прибыли рассмотрим таблицу 2.10.

Таблица 2.10 Показатели рентабельности, %

Расчеты, приведенные в Табл.2.10 позволяют сделать анализ рентабельности ЗАО «Чистый город». Отобразим табличные данные в графической интерпретации на рис. 2.17 - 2.19.

Рис. 17 Показатели рентабельности активов и собственного капитала

На Рис. 2.17 мы видим, что за 2009 год показатель рентабельности активов имеет положительный рост показателя в динамике, что свидетельствует о эффективном использовании активов компании. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 260; Нарушение авторского права страницы