|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Совершенствование методик финансового анализа предприятия

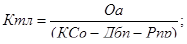

Необходимость повышения уровня управляемости предприятием предполагает решение ряда сложных задач в области производственного и финансового менеджмента. На практике эти задачи сводятся к построению такой системы финансового управления предприятием, которая минимизирует издержки, формирующие себестоимость продукции. Сделать это достаточно сложно: как правило, на крупных предприятиях, имеющих разветвленную структуру и сеть филиалов, отсутствует четкая система сбора, обработки и учета финансовой информации, низка степень автоматизации этих процессов. Непрозрачность, неопределенность и фрагментарность данных о финансовых потоках, их временной привязке влекут слабую достоверность управленческой информации. В результате на таких предприятиях отсутствует не только система оперативного контроля над деятельностью структурных подразделений, но и затруднен выбор общей стратегии развития, адекватной сложившимся реалиям. Улучшение качества управления требует развития и совершенствования методологического и методического обеспечения анализа финансового состояния предприятия и планирования его деятельности. Основные факторы, ослабляющие возможность стабилизации работы многих российских предприятий, связаны, с одной стороны, с плохой предсказуемостью макроэкономических показателей и несоответствием их динамики нормальным рыночным циклам, а, с другой, с недостатками методического обеспечения стратегического управления этих предприятий. Очевидно, чтобы деятельность предприятия обладала высокой степенью результативности, менеджменту следует придерживаться стратегии, направленной на повышение его финансовой устойчивости и платежеспособности. При этом неотъемлемой частью стратегического управления предприятием является анализ его текущей деятельности и оценка перспектив развития. Действующие в настоящее время нормативные документы по оценке производственно - финансовой деятельности не устраняют существующее противоречие между теорией управления и хозяйственной практикой, что свидетельствует о неэффективности инструментария оценки финансового состояния предприятий (или слабости его применения менеджментом), его неадекватности условиям хозяйствования и адаптационным возможностям предприятий. Дело в том, что методическое обеспечение для такой оценки, вполне успешно используемое в стационарных рыночных экономиках, должно учитывать ряд особенностей, связанных со спецификой современной российской экономики, особенностями протекающих в ней процессов, носящих существенно нестационарный характер. Указанное обстоятельство требует соответствующей трансформации в методике оценки финансовой состоятельности и устойчивости предприятий. Финансовая устойчивость и самостоятельность предприятия в выборе своей стратегии является фундаментальной основой его развития. Она определяется квалифицированным и эффективным менеджментом, обеспечивающим получение балансовой прибыли и уровень рентабельности производства в размерах, позволяющих капитализировать часть прибыли, механизмом амортизационной политики, системой налогообложения, использованием других внутренних ресурсов, в совокупности стимулирующих расширенное воспроизводство, обновление основных производственных фондов. Кроме того, стабильная прибыльность предприятия, рост его капитализации, обеспечивающие ему возрастающую финансовую устойчивость, улучшают доступ предприятия к заемным ресурсам, что сопровождается ростом его деловой репутации в отношениях с другими экономическими субъектами, в том числе с различными государственными органами. В настоящее время не существует детальной общепринятой, официальной методики оценки финансового состояния предприятий, аналогичной, допустим, методике оценки инвестиционных проектов. Некоторые методические положения, определенные правительственными документами, имеют много нареканий при практическом применении из-за отсутствия четких критериев определения неплатежеспособности предприятия. В России, в отличие от стран с развитой рыночной экономикой, нет отработанной системы определения экономического рейтинга предприятий. Обладая рядом необходимых для этого свойств, существующая методология оценки финансовой устойчивости и платежеспособности не учитывает в полной мере многие практические аспекты деятельности каждого конкретного предприятия в условиях нестационарности экономики (неплатежи, инфляция, резкие, непредсказуемые колебания ставки рефинансирования, переменная норма дисконта, большой уровень затрат на обслуживание долга, сложная структура рисков и их слабая предсказуемость, нестабильная налоговая система, отличное от мировых стандартов соотношение макропоказателей). Так, в соответствии с постановлением правительства, установлены правила, согласно которым оценка финансовой устойчивости формируется на основе сопоставления расчетных значений трех показателей - оценки текущей ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности - с установленными значениями их нормативных величин. Однако при всей простоте и очевидности экономического содержания этой системы критериев оценки следует указать на принципиальное несовершенство указанного подхода. Это тем более важно, что от результатов оценки финансовой устойчивости зависит не только деловая репутация предприятия, но и принятие важных для его судьбы решений - о его банкротстве, передаче прав собственности на него. К основным недостаткам указанного подхода следует отнести: 1. Низкий уровень адекватности экспресс - анализа реальному положению предприятия вследствие ограничения совокупности всех возможных показателей финансового состояния тремя перечисленными оценочными критериями позволяет ожидать во многих практических случаях столь же низкого уровня достоверности такого анализа. 2. Недифференцированный характер нормативных значений показателей, их универсальность и априорное допущение единообразия системы критериев некорректны в условиях многообразия видов производственно-хозяйственной деятельности. Распределение значимости коэффициентов зависит от специфики конкретного предприятия и ситуации в отрасли или в регионе в целом. В экономически развитых странах нормативные значения подобных коэффициентов дифференцированы хотя бы по отраслям. . Предельно завышенные количественные значения нормативных показателей, установленных на основании анализа аналогичных учетно-аналитических данных мировой практики, могут быть достигнуты лишь в условиях нормального функционирования предприятий, а не в ситуации системного экономического кризиса и финансового кризиса в частности. Шоковая либерализация цен и последующая за этим инфляция привели к практически полному отсутствию у многих предприятий (в первую очередь, машиностроительных, с длительным производственно - сбытовым циклом) собственных оборотных средств. . Экстраполяция критериальных показателей, при которой происходит отображение тенденций их изменения в отчетном периоде на будущий период, приводит к усилению искажения оценки, так как при этом не учитывается возможность осуществления предприятием самых разнообразных мер по стабилизации финансового состояния. Приведем более детальную аргументацию отмеченных недостатков на примере ЗАО «Чистый город». Коэффициент текущей ликвидности (Ктл) характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов и определяется следующим образом:

где Оа - оборотные активы; Ксо - краткосрочные обязательства; Дбп - доходы будущих периодов; Рпр - резервы предстоящих расходов. Но доходы будущих периодов и резервы предстоящих расходов не являются обязательствами к погашению, поэтому нецелесообразно включать эти составляющие в состав текущих пассивов (краткосрочных обязательств). Нормативное значение коэффициента Ктл - 2 и более. В настоящее время у многих российских предприятий Ктл имеет значение ниже нормативного и в лучшем случае наблюдается рост показателя, как в нашем случае с 0, 96% до 1, 44% на начало и конец 2009 года соответственно. Однако из формулы расчета Ктл видно, что его рост может быть вызван только опережающим ростом оборотных активов. Как показывает статотчетность, основную долю в оборотных активах предприятий в настоящее время составляет дебиторская задолженность, в краткосрочных обязательствах - кредиторская. Из балансовых соотношений следует, что само по себе уменьшение кредиторской задолженности невозможно - оно всегда сопровождается эквивалентным сокращением оборотных активов. Поэтому наиболее приемлемым средством повышения текущей ликвидности предприятия является наращивание оборотных активов за счет результатов хозяйственной деятельности с одновременным увеличением пассивной части прибыли. Таким образом, критерием восстановления платежеспособности является получение в планируемом периоде прибыли в размере, необходимом для обеспечения двукратного превышения текущих активов над текущими обязательствами. Для того чтобы Ктл объективно отражал степень платежеспособности предприятия, следует в числителе учитывать активы, реально обладающие достаточным уровнем ликвидности. К ним на сегодняшний день, можно отнести недвижимость и долгосрочные финансовые вложения, которые по международным стандартам считаются неликвидными. Кроме того, как уже отмечено выше, нормативное значение показателя взято из учетно-аналитической мировой практики без учета реальной ситуации на отечественных предприятиях. Нормативное значение коэффициента текущей ликвидности может быть достигнуто лишь в стационарных условиях функционирования предприятия, а не в ситуации кризиса. К тому же, нормативное значение коэффициента принято универсальным для всех предприятий, хотя оно существенно зависит от отрасли, региона и времени. В экономически развитых странах нормативные значения подобных коэффициентов дифференцированы по отраслям и подотраслям. В настоящее время в экономически развитых странах нормативное значение коэффициента текущей ликвидности, равное 2, рассматривается всего лишь как «безопасное значение». Норматив показателя зависит от особенностей отрасли, формы расчетов за товары и услуги, длительности производственного цикла, структуры запасов товарно-материальных ценностей и так далее. На самом деле ликвидных средств должно быть достаточно для безусловного выполнения краткосрочных обязательств. Следовательно, значение показателя не должно опускаться ниже 1. Поскольку многие предприятия имеют достаточно высокую дебиторскую задолженность, необходимо пересчитывать значение Ктл с учетом своевременного погашения дебиторской задолженности предприятий перед ними. Это необходимо делать с целью установления зависимости между неплатежеспособностью предприятия и задолженностью предприятий-должников перед ним. Поэтому при расчете показателя суммарный объем кредиторской задолженности корректируется на величину, равную платежам по обслуживанию задолженности предприятия-должника перед предприятием, а сумма государственной задолженности вычитается из суммарных дебиторской и кредиторской задолженностей. Для еще более точной интерпретации Ктл, по нашему мнению, целесообразно производить расчет допустимого для конкретного предприятия значения показателя. Известно, что способность предприятия отвечать по текущим обязательствам зависит от двух принципиальных моментов: условий взаимных расчетов с поставщиками и покупателями и степени ликвидности текущих активов, то есть структуры имущества. Расчет допустимого значения Ктл должен базироваться на правиле: для обеспечения приемлемого уровня ликвидности необходимо, чтобы за счет собственного капитала предприятия были профинансированы наименее ликвидные оборотные активы и часть текущих платежей поставщикам, не покрытых за счет поступлений от покупателей. Порядок расчета допустимого значения коэффициента текущей ликвидности должен быть следующий: 1. Определение суммы текущих активов, необходимой для обеспечения бесперебойных платежей поставщикам (сумма должна быть профинансирована за счет собственных средств). 2. Определение допустимой величины текущих пассивов. Она равна разнице фактической величины оборотных активов и величины текущих пассивов, которая должна быть профинансирована за счет собственных средств. . Расчет допустимого для данного предприятия коэффициента текущей ликвидности:

где Фвоа - фактическая величина оборотных активов; Двтп - допустимая величина текущих пассивов. Можно предложить два варианта расчета Ктл - «мягкий» и «жесткий». Отличие вариантов состоит в различиях условий расчетов предприятия с поставщиками и заказчиками. С использованием «мягкого» и «жесткого» варианта можно определить соответственно минимальную и максимальную границы рассматриваемого показателя. «Мягкий» вариант предполагает регулярную оплату счетов покупателями и регулярную оплату счетов заказчиком. Сумма собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам, определяется на основании абсолютных величин и периодов оборота поступлений (авансы покупателей, дебиторская задолженность) и платежей (авансы поставщикам, кредиторская задолженность). При этом определяется минимальное значение коэффициента текущей ликвидности. «Жесткий» вариант предполагает дискретную оплату счетов заказчиков и дискретную оплату счетов поставщиков. Предполагается, что оплата счетов производится единовременно всей суммой через период, равный периоду оборота рассматриваемой задолженности. В данном варианте сумма собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам, определяется на основании разницы периодов поступлений (авансы покупателей, дебиторская задолженность) и платежей (авансы поставщикам, кредиторская задолженность), а также величины среднедневных затрат. При этом определяется максимальное значение коэффициента текущей ликвидности. Для многих промышленных предприятия в настоящее время необходимо производить расчет допустимого значения показателя именно по «жесткому» варианту, учитывая нестационарность денежных потоков. Следующим показателем, используемым для оценки структуры баланса предприятия, является коэффициент обеспеченности собственными средствами (Коос), характеризующий отношение собственных источников финансирования к величине оборотного капитала:

где Кр - капитал и резервы; Воа - внеоборотные активы. По нашему мнению, для того чтобы данный коэффициент реально отражал структуру источников формирования оборотных средств, в числителе целесообразно учитывать долгосрочные пассивы (обязательства), а также доходы будущих периодов:

где Дсо - долгосрочные обязательства; Дбп - доходы будущих периодов. В настоящее время, в условиях полного или практически полного отсутствия у большинства предприятий долгосрочного долга, два показателя связаны между собой следующим образом:

Как видно из соотношения, коэффициент обеспеченности собственными средствами не отражает никакого нового качества баланса предприятия кроме той же текущей ликвидности. Третьим показателем является коэффициент восстановления платежеспособности (Квп), который показывает вероятность того, что неплатежеспособное предприятие в течение 6 месяцев сможет восстановить способность погашать краткосрочные обязательства:

где Ктл1 и Ктл2 - коэффициенты текущей ликвидности на начало и на конец отчетного периода соответственно; Ктлн - нормативное значение коэффициента текущей ликвидности, равное 2; Т - отчетный период в месяцах. Нормативное значение данного коэффициента равно единице. Недостатком коэффициента восстановления платежеспособности является его экстраполяционный характер. При его расчете, согласно действующему правилу, предполагается перенос тенденции изменения показателя в отчетном периоде на будущий период. Однако при этом не принимается во внимание возможность осуществления предприятием самых разнообразных мер по восстановлению своей платежеспособности. Основным недостатком изложенной методики финансового анализа является то, что расчет трех показателей (даже с учетом тех изменений, которые здесь предложены) не обеспечивает приемлемой достоверности определения платежеспособности предприятия. На основании такого экспресс-анализа невозможно однозначно сделать вывод о его финансовом положении. Необходим более детальный анализ финансового состояния предприятия с использованием более представительного состава используемых технико-экономических показателей. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 308; Нарушение авторского права страницы

(3.1)

(3.1)