|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой устойчивости предприятия. Оценка финансового состояния предприятия будет неполной без анализа финансовой

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Для характеристики финансовой устойчивости принято рассчитывать ряд показателей. Проведем анализ показателей финансовой устойчивости предприятия (см. Табл. 2.8).

Таблица 2.8 Расчет показателей финансовой устойчивости и рекомендуемые значения коэффициентов, %

Расчеты, приведенные в таблице, позволяют охарактеризовать финансовую устойчивость ЗАО «Чистый город» по следующим показателям. Отобразим табличные данные в графической интерпретации на Рис. 6 - 11.

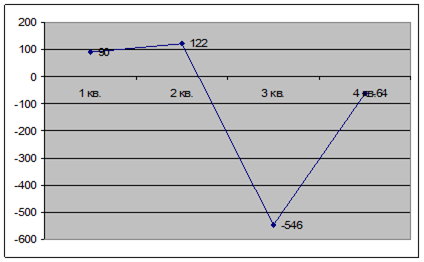

Рис. 6 Показатели коэффициентов автономии и заемного капитала

Коэффициент автономии (финансовой независимости) предприятия на 31 декабря 2009 г. составил -0, 016%. Полученное значение показывает, что ЗАО «Чистый город» не имеет собственного капитала и полностью зависит от кредиторов. За анализируемый период (с 31 марта 2009 по 31 декабря 2009 г.) коэффициент автономии резко уменьшился (на 0, 027%). Коэффициент заемного капитала не соответствует нормативным значениям. Доля заемного капитала превышает долю собственного капитала, что свидетельствует о неустойчивом финансовом положении предприятия.

Рис. 7 Показатель мультипликатора собственного капитала Мультипликатор собственного капитал на протяжении 2009 года претерпевал изменения. На конец года имеет неблагоприятный показатель, что свидетельствует об отсутствии у предприятия финансовой устойчивости.

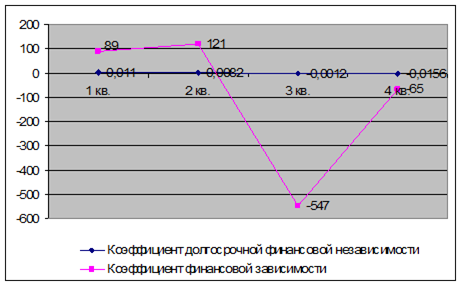

Рис. 8 Показатели коэффициентов долгосрочной финансовой независимости и финансовой зависимости

Коэффициент долгосрочной финансовой независимости на протяжении отчетного периода имеет значения не соответствующие нормативам, что свидетельствует о достаточной степени зависимости предприятия от краткосрочных заемных источников финансирования. Коэффициент финансовой зависимости протяжении отчетного периода не соответствовал нормативным значениям, что свидетельствует о достаточной степени зависимости предприятия от внешних источников финансирования и не способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

Рис. 9 Показатели коэффициентов структуры долгосрочных вложений и обеспеченности долгосрочных инвестиций

Коэффициент структуры долгосрочных вложений на протяжении всего отчетного периода имеете нулевой показатель, так как долгосрочных обязательств у предприятия не было. Коэффициент обеспеченности долгосрочных инвестиций в первом и втором кварталах имел положительную тенденцию, но концу отчетного периода составил -1, 45%, при рекомендуемом значении более 1%. Значение коэффициента меньше 1 говорит о том, что за счет заемных средств финансируется весь оборотный капитал и часть постоянных активов. В этом случае финансовое положение организации является неустойчивым и возникает серьезная угроза проблем с погашением заемных средств.

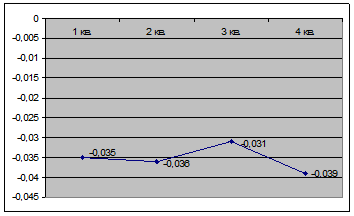

Рис. 10 Коэффициент обеспеченности собственными средствами Коэффициент обеспеченности собственными средствами на 31 декабря 2009 г. составил -0, 039%, что всего лишь на 0, 03% ниже, чем по состоянию на 31.03.2009 г. На 31 декабря 2009 г. значение коэффициента не соответствует нормативу. В течение всего рассматриваемого периода коэффициент обеспеченности собственными средствами сохранял значение, не соответствующее норме, что характеризует недостаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

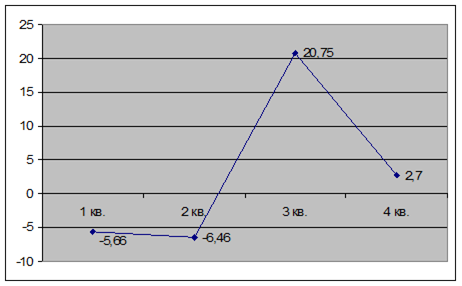

Рис. 11 Коэффициент маневренности

Коэффициент маневренности к концу отчетного периода составил 2, 7%, что позволяет предприятию относительно свободно маневрировать капиталом и положительно характеризует финансовое состояние предприятия. По всем рассмотренным выше показателям, можно сделать вывод: финансовое положение ЗАО «Чистый город» характеризуется как неустойчивое.

Анализ деловой активности

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. В Табл. 2.9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.9 Показатели деловой активности

Данные, приведенные в таблице, позволяют сделать анализ деловой активности ЗАО «Чистый город». Отобразим табличные данные в графической интерпретации на рис. 2.12 - 2.16.

Рис. 12 Показатели фондоотдачи, оборачиваемости активов и запасов

Показатель оборачиваемости активов на начало года составил 3, 51%, на конец 2, 18%. Наблюдается отрицательная динамика показателя, что свидетельствует о неэффективном использовании предприятием всех имеющихся ресурсов, независимо от источников их образования. Оборачиваемость запасов на протяжении отчетного периода имеет рост показателя в динамике. На начало года составляет 16, 17 оборотов, на конец года 32, 75 оборота. Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара. Показатель фондоотдачи за 2009 год имеет положительный рост показателя в динамике с 87, 1 тыс. руб. - на начало года и 108, 14 тыс. руб. - на конец года, что свидетельствует о повышении эффективности использования основных средств.

Рис. 13 Показатели оборачиваемости дебиторской задолженности, среднего возраста продукции и операционного цикла

Операционный цикл ко второму кварталу отчетного периода имел положительную тенденцию к сокращению операционного цикла с 25 до 23 оборота, но в третьем квартале произошло снижение роста показателя и к концу 2009 года показатель составил 41 оборот. Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию. Средний возраст запасов, также, на протяжении 2009 года имеет рост показателя в динамике, с 6 дней на начало года до 3 дней. Оборачиваемость дебиторской задолженности на протяжении 2009 года имеет снижение показателя в динамике и составляет на начало года 4, 7, на конец - 2, 4, что свидетельствует об отрицательной тенденции оборачиваемости задолженности.

Рис. 14 Показатели оборачиваемости оборотного капитала иобщей задолженности

Оборачиваемость общей задолженности 2009 году имела положительную динамику, что свидетельствует о положительной тенденции скорости оборота привлеченного заемного капитала. Оборачиваемость оборотного капитала во втором квартале имела положительную тенденцию, но к концу отчетного периода идет снижение оборачиваемости оборотного капитала и составляет 2, 23 оборота.

Рис. 15Показатель оборачиваемости собственного капитала

Показатель оборачиваемости собственного капитала, в целом за 2009 год имеет положительную оценку, особенно следует отметить показатели во втором и четвертом кварталах, что свидетельствует о нормальном уровне продаж над вложенным капиталом.

Рис. 16 Показатели времени обращения дебиторской задолженности, оборачиваемости готовой продукции и оборачиваемости привлеченного капитала Оборачиваемость привлеченного капитала на протяжении 2009 года, имеет рост показателя в динамике, что свидетельствует об активном финансировании предприятия текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам). Показатели время обращения дебиторской задолженности на протяжении с 2009 года имели отрицательную динамику с 77 до 153 дней. Оборачиваемость готовой продукции ко второму кварталу имела положительный показатель, но к третьему кварталу показатели снизились и к концу 2009 года, наблюдается отрицательная динамика. На основании данных (Табл. 2.9 и Рис. 2.12-2.16), можно сделать следующие выводы: . Оборачиваемость собственного капитала к концу отчетного периода имел положительную тенденцию. . Оборачиваемость запасов на протяжении отчетного периода имеет рост показателя в динамике. На начало года составляет 16, 17 оборотов, на конец года 32, 75 оборота. . Показатель фондоотдачи за 2009 год имеет положительный рост показателя в динамике с 87, 1 тыс. руб. - на начало года и 108, 14 тыс. руб. - на конец года, что свидетельствует о повышении эффективности использования основных средств. . Средний возраст запасов, также, на протяжении 2009 года имеет рост показателя в динамике, с 6 дней на начало года до 3 дней. . Оборачиваемость общей задолженности 2009 году имела положительную динамику, что свидетельствует о положительной тенденции скорости оборота привлеченного заемного капитала. На начало года 3, 55 оборота, к концу года 2, 14 оборота. . Оборачиваемость привлеченного капитала на протяжении 2009 года, имеет рост показателя в динамике, то есть предприятие активно финансирует текущую производственную деятельность за счет использования отсрочки оплаты по счетам. Как отрицательные моменты можно отметить: . Оборачиваемость активов снизилась с 3, 58 до 2, 18 оборотов.. . Время оборачиваемости дебиторской задолженности увеличилось с 19 до 38 дней. . Показатели время обращения дебиторской задолженности на протяжении с 2009 года имели отрицательную динамику с 77 до 153 дней. . Операционный цикл увеличился с 25 до 41 оборота. . Оборачиваемость готовой продукции, также увеличилась от - 0, 035 до -0, 039 оборота. . Оборачиваемость оборотного капитала снизилась от 3, 68 до 2, 23 оборотов.

Анализ рентабельности

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат. Для оценки динамики прибыли рассмотрим таблицу 2.10.

Таблица 2.10 Показатели рентабельности, %

Расчеты, приведенные в Табл.2.10 позволяют сделать анализ рентабельности ЗАО «Чистый город». Отобразим табличные данные в графической интерпретации на рис. 2.17 - 2.19.

Рис. 17 Показатели рентабельности активов и собственного капитала

На Рис. 2.17 мы видим, что за 2009 год показатель рентабельности активов имеет положительный рост показателя в динамике, что свидетельствует о эффективном использовании активов компании. Коэффициент рентабельности собственного капитала на протяжении отчетного периода имеет, также положительную динамику, что свидетельствует об эффективном использовании собственниками предприятия собственного капитала.

Рис. 18 Показатели рентабельности реализации и затрат На рис. 2.18 видим, что за 2009 год идет снижение показателя в динамике рентабельности реализации, что свидетельствует об отсутствии доли Читой прибыли в объеме продаж предприятия. Показатели рентабельности текущих затрат за 2009 год, также, имеют отрицательную тенденцию, что свидетельствуют о невозможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

Рис. 19 Рентабельность инвестируемого (собственного) капитала

Показатель рентабельности инвестируемого капитала в течение 2009 имел положительную динамику, что свидетельствует о конкурентоспособности и инвестиционной привлекательности предприятия. Положительным моментом можно отметить: . Коэффициент рентабельности активов увеличился с -0, 05% до 0, 01%. . Коэффициент рентабельности собственного капитала увеличился с -4, 22% до -0, 63%. . Коэффициент рентабельности инвестиционного капитала снизился с -4, 22% до -0, 63%. Отрицательным моментом можно отметить: . Коэффициент реализации снизился с 0, 018% до 0, 017%. . Коэффициент текущих затрат на протяжении отчетного периода остался без изменений и составил 0, 01%. Таким образом, ЗАО «Чистый город» можно охарактеризовать как не рентабельное. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 247; Нарушение авторского права страницы