|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ использования основных средств в целом и по их элементам ⇐ ПредыдущаяСтр 10 из 10

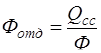

Для характеристики степени использования основных средств в целом и по отдельным элементам рассчитываются показатели фондоотдачи и фондоемкости. 1. Фондоотдача - стоимостной показатель, выражающий меру эффективности использования основных средств в производстве продукции. Определяется отношением сметной стоимости строительно-монтажных работ, выполняемых собственными силами, за год (Qсс) к среднегодовой стоимости основных средств (Фос):

2. Для характеристики эффективности использования основных средств используют также и показатель фондоемкости, который является величиной, обратной показателю фондоотдачи. Фондоемкость характеризует стоимость основных средств, приходящихся на единицу стоимости продукции, произведенной строительной организацией за отчетный период:

Для характеристики степени технической оснащенности строительных рабочих и ее влияния на уровень использования основных средств рассчитываются показатели фондовооруженности, механовооруженности, труда рабочих. а) Фондовооруженность определяется как отношение среднегодовой стоимости основных средств к среднегодовой численности рабочих, занятых на строительных и монтажных работах (Т):

При анализе использования основных средств строительной организации необходимо определить, как уровень фондоотдачи повлиял на прирост объема выполненных строительно-монтажных работ. С этой целью применяется индексный метод разложения прироста объема работ по факторам (табл. 2.17).

Таблица 2.17 Анализ факторов, влияющих на объем СМР

Анализ ликвидности баланса Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени возрастания срочности их погашения. В зависимости от степени ликвидности активы предприятия разделяются на четыре группы: наиболее ликвидные, быстро, медленно и трудно реализуемые. К наиболее ликвидным активам А1относятся краткосрочные финансовые вложения (рыночные ценные бумаги) без займов, предоставленных предприятиям, и денежные средства (форма № 1, стр. 250 + стр. 260). К быстро реализуемым активам А2 относятся краткосрочная дебиторская задолженность (товары отгруженные, займы, предоставленные предприятиям на срок менее 12 месяцев) и прочие активы (форма № 1, стр. 240 + стр. 270). К медленно реализуемым активам А3 относятся запасы (за вычетом товаров отгруженных и расходов будущих периодов), НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, долгосрочные финансовые вложения, уменьшенные на величину вложений в уставные фонды других организаций (форма № 1, стр. 210 + стр. 220). Трудно реализуемые активы А4 - это прочие статьи активов (основные средства и иные внеоборотные активы) за исключением убытков (форма № 1, стр. 190). В зависимости от сроков оплаты пассивы баланса разделяются на четыре группы: наиболее срочные, краткосрочные, долгосрочные обязательства и постоянные пассивы. В группу наиболее срочных обязательств П1 включается кредиторская задолженность, задолженность участникам по выплате доходов и прочие краткосрочные пассивы (форма № 1, стр. 620 + стр. 630 + стр. 660). В группу краткосрочных обязательств П2включаются краткосрочные кредиты, займы и прочие краткосрочные пассивы (форма № 1, стр. 610). В группу долгосрочных обязательств П3входят долгосрочные кредиты и займы (форма № 1, стр. 590). Постоянные пассивы П4 включают доходы будущих периодов, расчеты по дивидендам, фонды потребления и собственный капитал (форма № 1, стр. 490 + стр. 640 + стр. 650). Для ликвидности баланса необходимо выполнение следующих условий: 1) А1 > П1, 2) А2 > П2, 3) А3 > П3, 4) А4 < П4, Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность (табл.2.18). Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайшее время. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами показывает перспективную ликвидность. Перспективная ликвидность отражает прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Сопоставление итогов первой группы по активу и по пассиву, т. е. А1 и П1, отражает соотношение текущих платежей и поступлений. Как видно из табл.2.18, первое соотношение не соответствует установленному ограничению. Если рассматривать период за начало 2008 г. и на конец 2009 г. наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства Таблица 2.18 Анализ ликвидности баланса

(П1), то есть предприятие не способно погасить текущую задолженность кредиторов. Сравнение итогов второй группы по активу и пассиву, т. е. А2 и П2 (в среднем это сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Это соотношение выполняется следующим образом: быстро реализуемые активы (А2) покрывают краткосрочные пассивы (П2) во всех периодах. По полученным результатам по второй группе видно, что имеет место тенденция снижения ликвидности т.к. на начало года данный показатель соответствовал норме, а к концу увеличилось задолженность по краткосрочным обязательствам, то есть предприятие не способно погасить текущую задолженность кредиторов. Сопоставление итогов по активу и по пассиву для третьей группы отражает соотношение платежей и поступлений в относительно отдаленном будущем. Медленно реализуемые активы (А3) покрывают долгосрочные обязательства (П3). Это свидетельствует о накоплении запасов в предприятии. Последнее условие текущей ликвидности А4 < П4 выполняется, труднореализуемые активы (А4) покрывают постоянные пассивы (П4). Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. В качестве меры ликвидности также выступает чистый оборотный капитал (ЧОК), который представляет собой превышение текущих активов над текущими обязательствами (форма № 1, стр. 290 - стр. 690). По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов. Недостаточная величина ЧОК может привести к появлению зависимости от кредиторов и остановке производства. На начало 2009 года размер чистого оборотного капитала составлял: ЧОК2008 = 229 239 - 221 688 = 7 551 тыс. руб. На конец 2009 года размер чистого оборотного капитала составлял: ЧОК2009= 155 918 - 146 751 = 9 167 тыс. руб. Таким образом, за анализируемые период размер чистого оборотного капитала увеличился с конца 2008 года по конец 2009 года в 1, 21 раз.

Вывод к главе 2: Проведя анализ финансовой и производственной деятельности ЗАО «Фасад», я могу охарактеризовать их состояние как «критическое». С конца 2008г по конец 2009г Баланс сократился почти в 2 раза. Большую долю валюты составляют краткосрочные обязательства, которые тоже сократились почти в 2 раза. Данное предприятие держится на рынке за счет краткосрочных обязательств, долгосрочные обязательства отсутствуют. Хочу обратить внимание на сокращение себестоимости а так же и выручки на 50%. Незначительно выросли прочие расходы и запасы. ЗАО «Фасад» функционирует за счет долгов, которые не забывают гасить, и сокращения производства. В 3-й главе описаны рекомендации по улучшению деятельности и повышению эффективности ЗАО «Фасад». Литература:

1. «Архитектурно-строительная энциклопедия: Справочник-словарь (под ред. Голышева А.Б.)» Издательство " Ассоциация Строительных Вузов" 2006г . «Большая экономическая энциклопедия» Издательство: Эксмо 2007г. . Воронин А. Фундаментальные недостатки. //Эксперт, 2007. - №36. - С.92-94. . Гришаев В.П. Строительный комплекс как инструмент координации промышленного развития страны. - http: //www.raexpert.ru/conference/2000-2004/building/grishaev.html. . Жуков А. Объем ввода в эксплуатацию нового жилья в России к 2010 г. . Инвестиции в России, 2005: Стат. сб. /Федер. служба гос. статистики. - М.: Росстат, 2005. . Минкин К.Р. О возможности расширения инвестиционной базы строительного комплекса. . Российский статистический ежегодник. 2006: Ст. сб. /Росстат. - М., 2006. Россия в цифрах: Ст. сб. /Росстат. - М., 2006. . Сидельникова Е. Современное состояние строительного комплекса РФ /Всеросс. строительный альманах. . Симонов Д. Все в строй //Финансы, 2007. - №. - С.16-18. . «Современный экономический словарь» Издательство: ИНФРА-М 2010г. «Строительство в России 2010.Статистический сборник» Москва 2010г . Строительство /Российская газета, 2007. - 30 октября. . Ступин И. Строительство //Эксперт Online 20. - http: //www.expert.ru/printissues/expert/2004/37/37ex-stroit. . Ступин И. Трещины и сколы панельного домостроения. //Эксперт, 2007. - №38. - С. 54-60. . Федеральная целевая программа " Жилище" на 2002 - 2010 годы (второй этап). - http: //faip.vpk.ru/cgi-bin/uis/faip.cgi/G1/ol/2008? br=29. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 248; Нарушение авторского права страницы

.

.

.

.

. (20)

. (20)