|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общая оценка динамики и структуры статей бухгалтерского баланса предприятия по степени их ликвидности

ликвидность финансовый устойчивость банкротство Оценка ликвидности предприятия является частью финансового анализа и характеризуется совокупностью показателей баланса по состоянию на определенную дату как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Для проведения предварительного анализа оценим состав и структуру активов и пассивов предприятия «РадиоТелеКом» за период с 01.01.2005г по 01.01.2007г по данным баланса (см. Приложение 1), используя приемы структурно - динамического анализа. Для этого все данные сведем в таблицу (см. Приложение 4), предварительно проведя некоторые корректировки [20]: на величину долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшим сумму оборотных активов и увеличим внеоборотные активы; статью “Задолженность участникам (учредителям) по выплате доходов» раздела V пассива баланса прибавляем к собственному капиталу (она отражает внутреннюю задолженность предприятия, т. е. относится к собственным средствам). На основе данных таблицы (см. Приложение 4) видно, что предприятие на конец 2005 года имело наилучшие показатели по общей стоимости имущества по сравнению с 2004 и 2006гг. Рост имущества на 01.01.2006 года составил 342 тыс. руб. или 14, 54 % по отношению к стоимости имущества на 01.01.2004 года. Этот рост был обусловлен на 120, 47 % ростом оборотных активов, который составил 412 тыс. руб. или 9, 71 %. Снижение стоимости внеоборотных активов с 1318 тыс. руб. до 1248 тыс. руб. вызвало снижение стоимости имущества на 70 тыс. руб. В результате на 01.01.2006 года изменился состав имущества по сравнению с 01.01.2005 годом. Если в 2004 году преобладали в структуре имущества внеоборотные активы, которые составляли 56, 4 % (соответственно 43, 96 % приходилось на оборотные активы), то в 2005 году доля внеоборотных активов снизилась на 9, 71 % и составила 46, 33 % в общей стоимости имущества. На соответствующую величину повысилась доля оборотных активов и составила 53, 67 %. Однако, по прежнему предприятие характеризуется «тяжелой» структурой активов, несмотря на то, что прирост оборотных активов происходил более быстрыми темпами и составил 39.85 %. Рассматривая состояние имущества ООО «РадиоТелеКом» в 2006 году, можно отметить, что предприятие снизило величину своего имущества на 408 тыс. руб. по сравнению с 2005 годом. Это негативный факт, который характеризует снижение хозяйственного оборота данной организации, что может повлечь неплатежеспособность организации. Данное снижение обусловлено на 9, 8 % снижением внеоборотных активов и на 90, 2 % снижением оборотных активов. У предприятия наблюдается устойчивая тенденция снижения внеоборотных активов за весь исследуемый период. По отношению к 2004 году это снижение составило 8, 35 %. Если в 2005 году оборотные активы организации увеличивались, то к концу 2006 года произошло резкое снижение доли оборотных активов в общей доле имущества на 6, 52 %, а в относительных величинах на 368 тыс. руб. Произошло смещение в структуре имущества в сторону увеличения величины внеоборотных активов. Таким образом, в структуре имущества доля внеоборотных активов в 2006г составила 52, 84 %, а оборотных - 47, 16 %. Это еще раз подтверждает тот факт, что предприятие неправильно формирует структуру своих активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменению выручки. Рассмотрим более детально структуру оборотных активов, так как это наиболее важная составляющая для организаций, занимающихся коммерческой деятельностью. Для этого составим таблицу (см. Приложение 5). Из таблицы (см. Приложение 5) видно, что прирост оборотных активов в 2005 году был обусловлен на 6, 55 % ростом запасов, на (-12, 14 %) - снижением доли денежных средств, на 97, 33 % - ростом доли краткосрочной дебиторской задолженности, на (-44, 9 %) - снижением доли прочих оборотных активов, на 53, 16 % - ростом доли расходов будущих периодов. Удельный вес запасов предприятия в общей доле оборотных активов снизился в 2005 году на 7, 27 %, а в 2006 году повысился на 9, 42 % и составил 34, 02 % от общей стоимости оборотных активов. Этот рост (2006 год) был обусловлен ростом сырья и материалов на 20 %, снижением на 180 % затрат в незавершенном производстве, ростом на 260 % товаров отгруженных. Рассматривая денежные средства, можно отметить, что у предприятия наблюдается устойчивая тенденция снижения объема денежных средств. В 2005 году снижение составило 50 тыс. руб., а в 2006 году - 35 тыс. руб. Также происходит и снижение удельного веса денежных средств в общей доле оборотных активов с 16, 52 % (2005 год) до 7, 87 % (2006 год). Это негативный процесс, который характеризует снижение платежеспособности предприятия на ближайшую перспективу. Это подтверждает и прирост дебиторской задолженности предприятия в 2005 году на 131, 91 %. Этот рост был обусловлен ростом на 9, 48% задолженности покупателей и заказчиков, на (-8, 98 %) - снижением авансов выданных, на 99, 50 % - ростом задолженности прочих дебиторов. В 2006 году предприятие наладило работу с покупателями, что позволило сократить дебиторскую задолженность на 39, 43 %. Это связано, в основном, с резким снижением доли задолженности прочих дебиторов (на 33, 59 %). В целом снижение дебиторской задолженности в 2006 году произошло за счет: роста задолженности покупателей и заказчиков - на 23, 74 %, увеличения величины авансов выданных - на 60, 07 %, снижения задолженности по прочим дебиторам - на 183, 81 %. Такая структура оборотных активов с высокой долей задолженности (2005 год - 49, 13 %, 2006 год - 40, 02 %) и низкой долей денежных средств (2005 год - 8, 29 %, 2006 год - 7, 8 %) свидетельствует о проблемах, связанных с оплатой услуг организации. Несмотря на снижение дебиторской задолженности в 2006 году, ее доля достаточно высока. Предприятию необходимо наладить работу по сбору задолженности, усилить договорную систему и взаимоотношения с партнерами. Рассчитаем экономический эффект от изменения оборачиваемости дебиторской задолженности (см. табл. 3). Таблица 3 - Оборачиваемость дебиторской задолженности (тыс. руб.)

По данным таблицы 3 видно, что рост среднегодовых остатков дебиторской задолженности в 2006 году вызвал увеличение оборачиваемости на 4, 96 дня, что привело к дополнительному вовлечению в оборот 94, 19 тыс. руб. Дебиторская задолженность растет более быстрыми темпами (112 %) по сравнению с выручкой (93 %), что еще раз подтверждает недостаточно хорошее положение по сбору задолженности. В связи с тем, что предприятие с 2003 года сокращает одно из направлений деятельности (пейджинговая связь), рассмотрим более подробно запасы предприятия, находящиеся на его балансе. Это связано с тем, что часть их оказалась невостребованной и не может быть реализована на рынке даже по цене ниже, чем балансовая стоимость. Стоимость запасов в 2006 году увеличилась на 10 тыс. руб. по сравнению с 2005 годом, однако замедлилась длительность их оборота на 176, 25 дней, что привело к дополнительному вовлечению в оборот 247 тыс. руб., это отрицательно сказывается на финансовом состоянии предприятия (см. табл. 4).

Таблица 4 - Оборачиваемость запасов (тыс. руб.)

Неправильная маркетинговая политика, связанная с излишней закупкой товара и не отслеживанием рынка привела к тому, что у предприятия склад затоварен продукцией, не имеющей спроса на сумму 96 тыс. руб., которую можно отнести к неликвидам. Увеличение запасов на складе в 2006 году на фоне падения объемов продаж отражает тот факт, что организация несет значительные потери, связанные с хранением дополнительной продукции. Кроме того, предприятие может испытывать дефицит денежных средств, так как значительная их часть «заморожена» в запасах. Оценивая структуру и динамику пассивов, можно отметить, что рост источников имущества в 2005 году также превышал их рост в 2004 и 2006гг. Этот рост на 171, 35 % обусловлен существенным увеличением собственного капитала, который составил в 2005 году 586 тыс. руб., а также на 13, 74 % - ростом прочих платежей (обязательств) и на (-85, 09%) - снижением доли краткосрочных кредитов и займов. Оценивая структуру пассивов за этот год, можно сказать, что наибольший удельный вес приходится на собственный капитал (69, 52 %) и только 30, 48 % - на прочие платежи и обязательства. Других составляющих в источниках имущества у ООО «РадиоТелеКом» в 2005 году не было. Предприятие полностью погасило свои краткосрочные обязательства по займам и не привлекает больше заемных средств, что также негативно сказывается на деятельности организации, так как заемные средства повышают рентабельность собственного капитала. год характеризуется снижением источников имущества на 408 тыс. руб. Это происходит за счет снижения собственного капитала на 542 тыс. руб. и роста прочих платежей и обязательств на 134 тыс. руб. предприятие и в этом году не пользуется займами и кредитами, их доля в источниках имущества составляет 0 %. Собственный капитал по - прежнему является главной составляющей в общем объеме источников имущества, несмотря на то, что доля его снизилась на 11, 3 %. У предприятия в 2006 году темп роста прочих платежей и обязательств превысил темп роста собственного капитала и составил 16, 32 %. Доля этой статьи баланса в общей доле источников выросла на 134 тыс. руб. и составила 47 %. На основе этих данных можно сказать, что ООО «РадиоТелеКом» стал пользоваться коммерческим кредитом в виде отсрочки платежей своих кредиторов и в 2005 и в 2006 гг. Необходимо провести более детальный анализ кредиторской задолженности. Для этого воспользуемся данными таблицы (см. Приложение 6). По данным таблицы (см. Приложение 6) видно, что структура кредиторской задолженности изменяется из года в год. Если в 2005 году ее рост обусловлен на 29, 79 % ростом задолженности перед поставщиками и подрядчиками, на 68, 09 % - перед персоналом организации, на (-2, 13 %) - перед внебюджетными фондами, на 487, 23 % - по налогам и сборам и на (-482, 98 %) - по прочим кредиторам. То ее рост в 2006 году обусловлен на 88, 81 % ростом задолженности перед поставщиками и подрядчиками, на 74, 63 % - перед персоналом организации, на (-10, 45 %) - перед внебюджетными фондами, на (-227, 61 %) - по налогам и сборам, на 174, 63 % - по прочим кредиторам. Основную долю в кредиторской задолженности предприятия составляет на 01.01.2004 года прочие дебиторы и кредиторы (47, 16 %). Удельный вес по этой статье задолженности на 01.01.2006 года снизился на 30, 35 %, а к концу 2006 года вырос и составил 38, 95 %. Наблюдается устойчивый рост задолженности перед персоналом на протяжении исследуемого периода (со 134 тыс. руб. до 266 тыс. руб.). Предприятие за счет коммерческого кредита своих поставщиков и задолженностей перед персоналом пытается гасить задолженности перед бюджетом и внебюджетными фондами. По этим статьям происходит в 2006 году существенное снижение задолженностей (на 305 тыс. руб. - по налогам и сборам и на 14 тыс. руб. - перед внебюджетными фондами). Следует обратить внимание, что изменение краткосрочной дебиторской задолженности за два смежных года вполне сопоставимо с изменением кредиторской задолженности. За два смежных года краткосрочная дебиторская задолженность увеличилась на 123 тыс. руб., а кредиторская - на 181 тыс. руб. Анализ задолженности перед поставщиками и подрядчиками показал, что она соответствует авансам выданным в течение всего анализируемого периода, т.е. предприятие «РадиоТелеКом» своевременно оплачивает услуги поставщиков. В целом баланс предприятия за период с 01.01.2005 г по 01.01.2007 г характеризуется: наличием резких изменений по статьям - собственный капитал, краткосрочная дебиторская задолженность; несоответствием размеров дебиторской и кредиторской задолженности; отсутствием просроченной дебиторской задолженности; отсутствием убытков, просроченной задолженности банкам, бюджету, поставщикам. Для общей оценки динамики финансового состояния ООО «РадиоТелеКом» перераспределим статьи баланса в более четкие группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Все данные сведем в таблицу (см. Приложение 7). По этим данным определим платежный излишек или недостаток, возникающий у предприятия. Оценивая данные, приведенные в таблице (см. Приложение 7), можно сказать, что предприятие ни в 2005, ни в 2006 годах не обладало абсолютно ликвидным балансом. Основная проблема в том, что оно не имеет достаточного количества денежных средств для погашения наиболее срочных обязательств. Этот платежный недостаток составил в 2005 году 702 тыс. руб., а в 2006 году - 871 тыс. руб. У предприятия и в 2005 году и в 2006 году имеется платежный излишек по второй и третьей группе активов и обязательств, т.е. быстрореализуемые и медленнореализуемые активы значительно превышают срочные и долгосрочные обязательства. Это связано с полным отсутствием последних. Однако, несмотря на имеющийся платежный излишек по третьей группе неравенств, по причине низкой ликвидности запасов, он вряд ли сможет быть направлен на покрытие недостатка средств для погашения наиболее срочных обязательств. Если на 01.01.2005 года у ООО «РадиоТелеКом» внеоборотные активы превышали собственные средства на 31 тыс. руб., то в 2005 и 2006 годах выполнялось и четвертое неравенство. Это означает, что у предприятия появилось достаточно собственных средств не только для формирования внеоборотных активов, но и для пополнения за счет них оборотных активов (в 2005 году - на 43, 22 %, в 2006 году - на 11, 4 %). По результатам расчетов (см. таблицу Приложение 7) для анализируемого предприятия сопоставление итогов групп по активу и пассиву имеет следующий вид: На 01.01.2005г На 01.01.2006г На 01.01.2007г. ) А1 < П1 1) А1 < П1 1) А1 < П1 ) А2 > П2 2) А2 > П2 2) А2 > П2 ) А3 > П3 3) А3 > П3 3) А3 > П3 ) А4 > П4 4) А4 < П4 4) А4 < П4 На основании сравнения итогов первой группы неравенств можно отметить, что в ближайшие три месяца организации не удастся поправить свою платежеспособность. Она не в состоянии будет рассчитаться по своим наиболее срочным обязательствам с помощью наиболее ликвидных активов и в случае такой необходимости придется задействовать другие виды активов или заемные средства. При этом, исходя из данных аналитического баланса, видно, что причиной снижения ликвидности явилось то, что кредиторская задолженность увеличивалась высокими темпами, а денежные средства имели тенденцию к снижению. Причем за 2006 год возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Если на начало 2006 года организация могла оплатить 22% своих срочных обязательств, то на конец 2006 года - лишь 9%, что свидетельствует об ее критическом финансовом положении. Сравнение итогов второй группы по активу и пассиву (сроки от трех до шести месяцев) за 2005 и 2006 года показывает тенденцию снижения общей (текущей) ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. По этим группам неравенств также имеется платежный излишек. Однако он снижается в течение исследуемого периода, что говорит о снижении платежеспособности в относительно отдаленном будущем. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели [18]:

текущая ликвидность ТЛ = (А1+А2) - (П1+П2);

перспективная ликвидность

ПЛ = А3 - П3.

Данные для расчетов берем из таблицы (см. Приложение 6). Значения рассчитанных показателей и их изменение за период с 01.01.2005 года по 01.01.2007 года представим в таблице 5 на стр. 43.

Таблица 5 - Показатели ликвидности ООО «РадиоТелеКом» (тыс. руб.)

Данные таблицы 5 еще раз подтверждают тот факт, что предприятие имеет тенденцию к снижению и текущей и перспективной ликвидности, что говорит о ее неустойчивом финансовом положении. Рост текущей ликвидности на 01.01.2006 года произошел за счет роста дебиторской задолженности на 216 тыс. руб., снижения денежных средств - на 50 тыс. руб. и снижения срочных обязательств - на 291 тыс. руб. Но рост наиболее срочных обязательств в сумме 47 тыс. руб., сокращение быстро реализуемых активов в сумме 287 тыс. руб. и денежных средств на 35 тыс. руб. привело к существенному снижению общей (текущей) ликвидности на конец 2006 года. Несмотря на то, что имеется довольно значительный платежный излишек по III группе активов и обязательств, из таблицы 5 видно, что на конец 2006 года он снизился на 46 тыс. руб. Это связано только со снижение доли медленно реализуемых активов, т. к. долгосрочные обязательства у предприятия полностью отсутствуют. Для комплексной оценки ликвидности баланса воспользуемся общим показателем ликвидности, вычисляемым по формуле [18]:

λ = (А1 + 0, 5А2 + 0, 3А3)/(П1 + 0, 5П2 + 0, 3П3) (15).

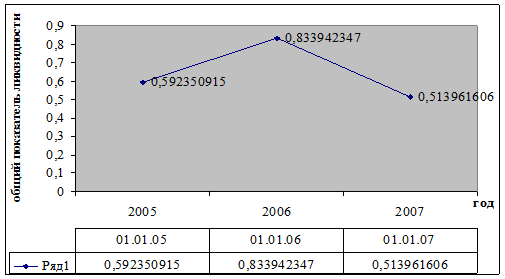

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Этот показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности. Динамика общего показателя ликвидности ООО «РадиоТелеКом» за период с 01.01.2005 года по 01.01.2007 года представлена на рис. 3.

Рис. 3 - Динамика общего показателя ликвидности ООО «РадиоТелеКом»

Как видно из графика (рис. 3), у предприятия в 2006 году наблюдается значительное снижение общего показателя ликвидности не только по отношению к 2005 году, но и по сравнению с 2004 годом. Это характеризует предприятие как недостаточно привлекательное для инвестирования. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов. Однако, оценка платежеспособности с помощью абсолютных показателей имеет тот недостаток, что наличие платежного излишка, вычисленного по сопоставлению групп активов и пассивов, в действительности не означает возможности покрытия соответствующих обязательств. Как было сказано в главе 1, совершенно необязательно, что в случае необходимости активы будут реализованы по стоимости, указанной в балансе. Как правило, такая реализация производится со значительным дисконтом. Значит, проведенная оценка платежеспособности может не соответствовать действительности. Необходим некий «запас». Такой «запас» посредством коэффициентов предусмотрен методикой оценки ликвидности, использующей относительные показатели. Помимо расчета относительных показателей, для определения финансового состояния предприятия, необходимо оценить степень его финансовой устойчивости, т.е. стабильность деятельности в долгосрочной перспективе. Эти расчеты будут представлены в п.2.3.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 257; Нарушение авторского права страницы