|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика расчета показателей платежеспособности и финансовой устойчивости

Как уже было отмечено выше, внешним проявлением финансовой устойчивости организации является ее платежеспособность. Организация считается платежеспособной, если имеющиеся у нее денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают ее краткосрочные обязательства [18, c. 53]. Экономической сущностью финансовой устойчивости организации является обеспеченность ее запасов и затрат источниками их формирования. Все относительные показатели финансовой устойчивости можно разделить на две группы [27, c. 29]. Первая группа - показатели, определяющие состояние оборотных средств: 1. Коэффициент обеспеченности собственными оборотными средствами

Он характеризует степень обеспеченности организации собственными оборотными средствами, необходимыми для финансовой устойчивости. Значение этого показателя более 0, 5 нежелательно. Значение 0, 1 означает, что организация должна иметь не менее 10 коп. собственных оборотных средств на 1 руб. оборотных средств [18, c. 147]. 2. Коэффициент обеспеченности материальных запасов собственными оборотными средствами

Его рекомендованное значение - 0, 6 - 0, 8. Этот коэффициент показывает, в какой степени материальные запасы обеспечены собственными средствами или нуждаются в привлечении заемных средств. 3. Коэффициент маневренности

Он показывает, какая часть собственных оборотных средств находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Его рекомендованное значение - 0, 2-0, 5. При чем, чем ближе значение к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия. Вторая группа - показатели, определяющие состояние основных средств: 1. Индекс постоянного актива

Этот коэффициент показывает долю внеоборотных активов в источниках собственных средств. 2. Коэффициент реальной стоимости имущества

Показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства. 3. Коэффициент финансовой автономии (независимости)

Он показывает долю средств, вложенных собственниками в общую стоимость имущества предприятия. 4. Коэффициент соотношения заемных и собственных средств, или коэффициент финансового левериджа (риска)

5. Коэффициент финансовой зависимости

6.

7. Коэффициент долгосрочной финансовой независимости

8. Коэффициент платежеспособности

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода, аналогичным предприятием, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны организации [29, c. 16]. Ликвидность фирмы - способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока [22, c. 184]. Организация, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов. Все активы организации в зависимости от степени ликвидности, то есть скорости превращения в денежные средства, можно условно подразделить на следующие группы [23, c. 76]: . Наиболее ликвидные активы (А1) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (стр.250+стр.260). . Быстрореализуемые активы (А2) - активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр.240). . Медленно реализуемые активы (А3) - наименее ликвидные активы - это запасы, дебиторская задолженность, налог на добавленную стоимость по приобретенным ценностям (стр.210+стр.220+стр.230+стр.270). . Труднореализуемые активы (А4) - активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу можно включить статьи I раздела актива баланса «Внеоборотные активы» (стр.190). Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. . Наиболее срочные обязательства (П1) - кредиторская задолженность (стр.620). . Краткосрочные пассивы (П2) - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты (стр.610+стр.630+стр.640+стр.650+стр.660). . Долгосрочные пассивы (П3) - долгосрочные обязательства (стр.590). . Постоянные пассивы (П4) - статьи III раздела баланса «Капитал и резервы» (стр.490). Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов [21, c. 71]. Баланс считается абсолютно-ликвидным, если выполняются условия:

А1 А2 А3 А4

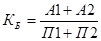

Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет экономический смысл: наличие у предприятия собственных оборотных средств. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их убытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Балансы ликвидности за несколько периодов дают представление о тенденциях к изменению финансового положения предприятия. Баланс ликвидности является одним из источников информации для составления финансового плана. С помощью баланса ликвидности можно прогнозировать расчеты при ликвидации предприятия [16, c. 35]. Показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий. Общую оценку платежеспособности дает коэффициент покрытия. Он равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом:

Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Установлен норматив этого показателя, равный 2, для оценки платежеспособности и удовлетворительной структуры баланса. Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности. Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Коэффициент быстрой ликвидности показывает какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Он помогает оценить возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Этот показатель рекомендуется в пределах от 0, 8 до 1, 0, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0, 2. Различные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но представляют интерес для различных потребителей аналитической информации: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент покрытия - для покупателей и держателей акций и облигаций предприятия [28, c. 22].

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 225; Нарушение авторского права страницы

(1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) (10)

(10) (11)

(11) П1

П1 П4

П4 (12)

(12) (13)

(13) (14)

(14)