|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели оценки имущественного положенияСтр 1 из 4Следующая ⇒

Введение

Унитарное республиканское предприятие «Могилевский автомобильный завод имени С.М. Кирова в соответствии с приказом Министерства промышленности Республики Беларусь от 14 июля 2000 г. №256 «О применении устава Могилевского автомобильного завода им. С.М. Кирова в соответствие с действующим законодательством» является правопреемником всех имущественных и неимущественных прав и обязанностей Могилевского автомобильного завода им. С.М. Кирова. УРП «Могилевский автомобильный завод имени С.М. Кирова основанное на праве хозяйственного ведения (в дальнейшем именуемое «Унитарное предприятие»), создано Постановлением Совнаркома БССР от 9 мая 1935 года и передано в собственность Республики Беларусь в соответствии с постановлением Совета Министров Республики Беларусь от 14 октября 1991 года №385. Унитарное предприятие входит в состав Производственного объединения «Белорусский автомобильный завод» г. Жодино (в дальнейшем «Объединение») Автомобильный завод имеет следующие обособленные структурные подразделения, в том числе филиалы и представительства: ) Филиал Унитарного республиканского предприятия «Могилевский автомобильный завод им. С.М. Кирова в г. Минске, ул. Уругская, 21; ) Филиал «Спортивный клуб «Торпедо-МоАЗ» г. Могилев, Витебский проспект; ) Санаторий-профилакторий «Кировец», Могилевская область, Могилевский район, урочище Любуж; ) Дом культуры г. Могилев, ул. Автозаводская. Унитарное предприятие является учредителем следующих дочерних предприятий: ) Дочернее предприятие «База отдыха «Чайка» Украина, Одесская обл., Овидиопольский район, с. Грибовка. Унитарное предприятие создано с целью осуществления хозяйственной деятельности, направленной на получение прибыли. Предметом деятельности Унитарного предприятия является производство и сбыт землеройно-транспортной и строительной техники, запасных частей, товаров народного потребления; организация фирменной торговли; производство строительно-монтажных работ; оптовая и розничная торговля; оказание платных услуг населению. В соответствии с целями деятельности Унитарное предприятие осуществляет следующие виды деятельности: ) Виды деятельности, на которые требуется специальное разрешение (лицензия): деятельность, связанная со специфическими товарами (работами, услугами); деятельность в области промышленной безопасности; деятельность в области связи; деятельность по обеспечению безопасности юридических и физических лиц; деятельность по обеспечению пожарной безопасности; медицинская деятельность; оптовая и розничная торговля нефтепродуктами; розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание; транспортно-экспидиционная деятельность. Виды деятельности, на осуществление которых не требуется специальное разрешение (лицензия на производство спецодежды, распиловка и строгание древесины, производство деревянных изделий, производство резинотехнических изделий, литье чугуна, литье стали, основные технологические процессы машиностроения, производство замков и петель и другие).

Показатели рентабельности

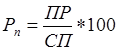

Основным показателем безубыточности работы УРП «МоАЗ им. С.М. Кирова» является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. В анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов. Коэффициенты рентабельности, с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе - величина ресурсов или затрат. С другой стороны, «рентабельность» понимается в более широком смысле, нежели «эффективность». Не случайно в прикладных науках говорят о двух группах показателей рентабельности как относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам). Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности УРП «МоАЗ им. С.М. Кирова». Поэтому выбор оценочного коэффициента зависит от того, какой показатель эффекта (прибыли) используется в расчетах. Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции:

где: ПР - прибыль от реализации продукции; СП - полная себестоимость продукции;

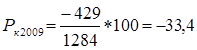

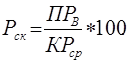

Уменьшение показателя свидетельствует о снижении спроса на продукцию УРП «МоАЗ им. С.М. Кирова». Коэффициент рентабельности всего капитала УРП «МоАЗ им. С.М. Кирова» показывает эффективность использования всего имущества УРП «МоАЗ им. С.М. Кирова»:

где ПРв - валовая прибыль организации (прибыль от видов деятельности, прибыль от операционной деятельности и внереализационных операций).

Повышение данного показателя свидетельствует о падении спроса на продукцию в 2009 г. и повышения спроса в 2010 г. Коэффициент рентабельности основных средств и прочих внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов:

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала:

Динамика коэффициента оказывает влияние на уровень котировки акций УРП «МоАЗ им. С.М. Кирова». Коэффициент рентабельности перманентного капитала отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и долгосрочного заемного):

где ДОср - средняя величина долгосрочных обязательств.

Заключение

На основании бухгалтерской финансовой отчетности в настоящей работе проведен анализ платежеспособности и финансовой устойчивости УРП «МоАЗ им. С.М. Кирова». ) В структуре пассивов очевидно уменьшение удельного веса собственных источников - на 7, 18%, что связано с убыточной деятельностью предприятия в отчетном периоде. Рост кредиторской задолженности составил 11638 млн. руб., а удельный вес ее в структуре источников средств увеличился на 7, 63%, что приводит к ухудшению финансового состояния УРП «МоАЗ им. С.М. Кирова». ) Наличие собственных оборотных средств или чистого оборотного капитала за 2008-2010 гг. характеризуется следующим образом: 01.01.2009 г. - 2632 млн. руб. г. - 3903 млн. руб. г. - (-5797) млн. руб. Расчет показывает, что в течение 2009 г. УРП «МоАЗ им. С.М. Кирова» утратило собственные оборотные средства и на последнюю из рассматриваемых отчетных дат ощущается их острая нехватка. При этом существует четкая тенденция к продолжению утери предприятием собственных оборотных средств, что ухудшает финансовую ситуацию. Поэтому УРП «МоАЗ им. С.М. Кирова» использует заемные средства и кредиторскую задолженность в качестве дополнительных средств. 3) на начало 2010 г. УРП «МоАЗ им. С.М. Кирова» является неплатежеспособным. А выявленная динамика показателей, характеризующих платежеспособность, не позволяет положительно охарактеризовать перспективу восстановления платежеспособности в более длительные сроки (свыше 6 месяцев); ) заработанная прибыль на УРП «МоАЗ им. С.М. Кирова» распределяется нерационально. Так, если отчисления в резервный фонд и на пополнение оборотных средств производятся строго по нормативу, то из остающихся 65% прибыли в фонд накопления направляется менее 5%, а в 2008 и 2009 гг. - менее 1%. Значительная часть ресурсов теряется в виде штрафных санкций, большие суммы направляются в фонд потребления. В результате чего УРП «МоАЗ им. С.М. Кирова» стремительно теряет собственные оборотные средства; ) опережающий рост кредиторской задолженности при снижении денежных средств, а также снижение коэффициентов оборачиваемости кредиторской и дебиторской задолженности свидетельствуют о замедлении оборачиваемости средств в расчетах, что негативно влияет на финансовое состояние УРП «МоАЗ им. С.М. Кирова».

Введение

Унитарное республиканское предприятие «Могилевский автомобильный завод имени С.М. Кирова в соответствии с приказом Министерства промышленности Республики Беларусь от 14 июля 2000 г. №256 «О применении устава Могилевского автомобильного завода им. С.М. Кирова в соответствие с действующим законодательством» является правопреемником всех имущественных и неимущественных прав и обязанностей Могилевского автомобильного завода им. С.М. Кирова. УРП «Могилевский автомобильный завод имени С.М. Кирова основанное на праве хозяйственного ведения (в дальнейшем именуемое «Унитарное предприятие»), создано Постановлением Совнаркома БССР от 9 мая 1935 года и передано в собственность Республики Беларусь в соответствии с постановлением Совета Министров Республики Беларусь от 14 октября 1991 года №385. Унитарное предприятие входит в состав Производственного объединения «Белорусский автомобильный завод» г. Жодино (в дальнейшем «Объединение») Автомобильный завод имеет следующие обособленные структурные подразделения, в том числе филиалы и представительства: ) Филиал Унитарного республиканского предприятия «Могилевский автомобильный завод им. С.М. Кирова в г. Минске, ул. Уругская, 21; ) Филиал «Спортивный клуб «Торпедо-МоАЗ» г. Могилев, Витебский проспект; ) Санаторий-профилакторий «Кировец», Могилевская область, Могилевский район, урочище Любуж; ) Дом культуры г. Могилев, ул. Автозаводская. Унитарное предприятие является учредителем следующих дочерних предприятий: ) Дочернее предприятие «База отдыха «Чайка» Украина, Одесская обл., Овидиопольский район, с. Грибовка. Унитарное предприятие создано с целью осуществления хозяйственной деятельности, направленной на получение прибыли. Предметом деятельности Унитарного предприятия является производство и сбыт землеройно-транспортной и строительной техники, запасных частей, товаров народного потребления; организация фирменной торговли; производство строительно-монтажных работ; оптовая и розничная торговля; оказание платных услуг населению. В соответствии с целями деятельности Унитарное предприятие осуществляет следующие виды деятельности: ) Виды деятельности, на которые требуется специальное разрешение (лицензия): деятельность, связанная со специфическими товарами (работами, услугами); деятельность в области промышленной безопасности; деятельность в области связи; деятельность по обеспечению безопасности юридических и физических лиц; деятельность по обеспечению пожарной безопасности; медицинская деятельность; оптовая и розничная торговля нефтепродуктами; розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание; транспортно-экспидиционная деятельность. Виды деятельности, на осуществление которых не требуется специальное разрешение (лицензия на производство спецодежды, распиловка и строгание древесины, производство деревянных изделий, производство резинотехнических изделий, литье чугуна, литье стали, основные технологические процессы машиностроения, производство замков и петель и другие).

Показатели оценки имущественного положения

Сумма хозяйственных средств, находящихся в собственности и распоряжении УРП «МоАЗ им. С.М. Кирова». Объем фактических активов, которыми располагает предприятия можно оценить с помощью показателя суммы хозяйственных средств. Он отражает учетную оценку активов, числящихся на балансе УРП «МоАЗ им. С.М. Кирова», и не обязательно совпадающую с их суммарной рыночной оценкой. Значение показателя определяется удалением из баланса статей, завышающих его валюту:

СХС = А - У - АП - ЗУ,

где: СХС - сумма хозяйственных средств, находящихся в распоряжении предприятия; А - всего активов по балансу; У - убытки; АП - собственные акции в портфеле; ЗУ - задолженность учредителей по взносам в уставный капитал. СХС2009 = 94 464 - 0 - 255 - 0 = 94 209 млн. руб. СХС2010 = 129 934 - 0 - 241 - 0 = 129 693 млн. руб. Как мы видим, наблюдается рост этого показателя в динамике, что свидетельствует о наращивании имущественного потенциала предприятия. Фактически учетная оценка средств, которыми распоряжается предприятие, превышает значение (СХС), поскольку часть активов, право собственности на которые не принадлежит предприятию, но которыми оно распоряжается, учитывается на забалансовых счетах. Это товары, принятые на комиссию, основные средства, полученные по договорам операционной аренды и др. Доля активной части основных средств. Этот коэффициент, показывающий, какую часть основных средств составляют активы, непосредственно участвующие в производственно-технологическом процессе, рассчитывается по следующей формуле:

где:

Коас2009 = 26 358 / 54 604 = 0, 4 Коас2010 = 33 670 / 65 363 = 0, 5 Из расчета видно, что данный коэффициент имеет рост, что расценивается как благоприятная тенденция. Коэффициент износа. Он характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной (восстановительной) стоимости и рассчитывается по формуле:

где: И - величина накопленного износа основных средств;

Ки2009 = 34 560 / 54 604 = 0, 6 Ки2010 = 21 345 / 46 521 = 0, 5 Дополнением этого показателя до 100% (или единицы) является коэффициент годности. Кг = 1 - Ки (1.2)

Кг2009 = 1 - 0, 6 = 0, 4 Кг2010 = 1 - 0, 5 = 0, 5 Несмотря на всю условность показателя изношенности основных средств он имеет определенное аналитическое значение - по некоторым оценкам значение коэффициента износа более чем 50% считается нежелательным, что и наблюдается в 2009 г. в УРП «МоАЗ им. С.М. Кирова», однако в 2010 г. этот показатель был равен 50%, что является положительным явлением. Коэффициент обновления. Определяет часть вводимых основных средств в общей их сумме на конец отчетного периода. Рассчитывается по формуле:

где:

Коб2010 = 8765 / 65363 = 0, 1 Коб2009 = 9678 / 54604 = 0, 2 Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам. Формула расчета такова:

где:

Квыб2009 = 1595 / 46521 = 0, 03 Квыб2010 = 1994 / 54604 = 0, 04 Следует отметить, что и этот, и предыдущий показатель по данным отчетности могут быть исчислены лишь условно, поскольку в отчетности приводятся данные о всех поступивших (выбывших) основных средствах, причем не обязательно новых (списанных из-за ветхости и полного износа).

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 272; Нарушение авторского права страницы

, (6.1)

, (6.1)

, (6.2)

, (6.2)

(6.3)

(6.3)

, (6.4)

, (6.4)

(6.5)

(6.5)

- стоимость активной части основных средств;

- стоимость активной части основных средств;  - стоимость основных средств.

- стоимость основных средств. (1.1)

(1.1) - первоначальная (восстановительная) стоимость основных средств.

- первоначальная (восстановительная) стоимость основных средств. (1.3)

(1.3) - стоимость поступивших (новых) основных средств за период;

- стоимость поступивших (новых) основных средств за период;  - стоимость основных средств на конец периода.

- стоимость основных средств на конец периода.

- стоимость выбывших (списанных) основных средств за период;

- стоимость выбывших (списанных) основных средств за период;  - стоимость основных средств на начало периода.

- стоимость основных средств на начало периода.