|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели оценки финансовой устойчивости организации

Выделяют 2 группы показателей, для оценки финансовой устойчивости предприятия: коэффициенты капитализации и коэффициенты покрытия. К группе коэффициентов капитализации относятся соотношение собственных и заемных средств и их доли в валюте баланса. Однако эти показатели дают лишь общую оценку финансовой устойчивости и применяются в рамках экспресс-анализа. Для более детальной характеристики этой стороны деятельности УРП «МоАЗ им. С.М. Кирова» применяется система следующих показателей. Коэффициент концентрации собственного капитала (Ккск) характеризует долю средств владельцев УРП «МоАЗ им. С.М. Кирова» в общей их сумме

где ВБ - валюта баланса.

Чем выше значение этого коэффициента, тем выше финансовая устойчивость. Коэффициент финансовой зависимости (финансового риска или плеча финансового рычага) (Кфз) дает наиболее общую оценку финансовой устойчивости УРП «МоАЗ им. С.М. Кирова» и показывает соотношение заемных и собственных источников финансирования. Определяется как отношение финансовых обязательств к собственному капиталу. Значение его не должно превышать 0, 25. Если коэффициент > 1, то это свидетельствует о достижении финансовой устойчивости ее критической точки:

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании УРП «МоАЗ им. С.М. Кирова». Коэффициент маневренности собственного капитала (Кмск) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована:

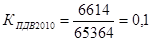

Значение этого показателя может ощутимо изменяться в зависимости от структуры капитала и отраслевой принадлежности организации. Коэффициент покрытия долгосрочных вложений (Кпдв) показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами

где ДКЗ - долгосрочные кредиты и займы; АВ - активы внеоборотные.

Значение показателя не может быть больше 1, иначе долгосрочные кредиты будут направляться на финансирование текущей деятельности. Коэффициенты структуры привлеченных средств. Они включают коэффициент направления привлеченных средств в оборотные активы и коэффициент направления привлеченных средств во внеоборотные активы. Коэффициентоа направления привлеченных средств в оборотные активы (Као) предназначен для характеристики доли краткосрочной задолженности в общей сумме средств, привлеченных предприятием со стороны. Он рассчитывается по формуле

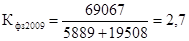

Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, объемов привлечения краткосрочных кредитов и займов, порядка кредитования текущей деятельности, финансовой политики организации и т.д. Коэффициент направления привлеченных средств во внеоборотные активы (Кав), показывающий долю долгосрочных обязательств в общей сумме заемных средств, рассчитывается по формуле

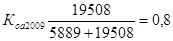

Значение показателя также может варьироваться в широком диапазоне: от 0 до 1. Коэффициент соотношения собственных и привлеченных средств (Ксп) рассчитывается по формуле

Как и некоторые из вышеприведенных показателей, Ксп дает наиболее общую оценку финансовой устойчивости УРП «МоАЗ им. С.М. Кирова». Рост показателя в динамике свидетельствует о повышении финансовой устойчивости. Этот показатель широко применяется при оценке финансового риска предприятия. На анализируемом предприятии видно снижение данного показатели в 2010 г. в сравнении с 2009 г. Показатель имеет довольно простую интерпретацию: его значение, например равное 1, 8 означает, что на каждый рубль заемных средств, вложенных в активы, приходится 1, 8 руб. собственных средств. Значение коэффициента меньше 1 показывает, что объем собственных средств, вкладываемых в активы организации, меньше объема заемных средств, направляемых на эти цели. Доля дебиторской задолженности в акте баланса показывает ее удельный вес в активе баланса. Рост показателя оказывает негативное влияние на эффективность хозяйственной деятельности организации

где ТО - товары отгруженные, выполненные работы, оказанные услуги.

Чем меньше значение данного показателя, тем надежнее в плане платежеспособности покупатели продукции УРП «МоАЗ им. С.М. Кирова». Доля кредиторской задолженности в акте баланса показывает ее удельный вес в активе баланса. Рост данного показателя также оказывает негативное влияние на эффективность хозяйственной деятельности организации

Коэффициент соотношения кредиторской и дебиторской задолженности. Финансовая устойчивость организации в значительной степени зависит от данного коэффициента. Так, если он больше двух, то финансовая устойчивость в критическом состоянии:

Вторую группу показателей составляют коэффициенты покрытия, позволяющие оценить в состоянии ли предприятие поддерживать сложившуюся структуру источников средств. Любой источник средств имеет свою стоимость. Различие между собственным и заемным капиталом состоит в том, что невыплата процентов в отличие от невыплаты дивидендов может привести к катастрофическим финансовым последствиям вплоть до банкротства. Поэтому, привлечение заемных средств связано с постоянными финансовыми расходами, которые должны покрываться текущим доходом. К постоянным финансовым расходам принято относить расходы по уплате процентов за пользование ссудами и займами, а также расходы по финансовой аренде.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 236; Нарушение авторского права страницы

, (3.1)

, (3.1)

(3.2)

(3.2) (3.3)

(3.3) (3.4)

(3.4)

, (3.5)

, (3.5)

, (3.6)

, (3.6)

, (3.7)

, (3.7)

, (3.8)

, (3.8)

, (3.9)

, (3.9)

(3.10)

(3.10)

(3.11)

(3.11)