|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели оценки ликвидности и платежеспособности организации

Расчет показателей платежеспособности УРП «МоАЗ им. С.М. Кирова» представлен в таблице 2.1. ликвидность платежеспособность показатель рентабельность Таблица 2.1 - Расчет показателей платежеспособности УРП «МоАЗ им. С.М. Кирова» за 2008-2010 гг., млн. руб.

Охарактеризовать платежеспособность предприятия позволяет оценка структуры его баланса с точки зрения удовлетворительности и платежеспособности (таблица 2.2). Источник информации по столбцу 5: Правила по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности (утверждены Постановлением Министерства финансов Республики Беларусь №46, Министерства экономики Республики Беларусь №76, Министерства по управлению государственным имуществом и приватизации Республики Беларусь №1850, Министерства статистики и анализа Республики Беларусь №20 от 27 апреля 2000 г.).

Таблица 2.2 - Расчет показателей оценки структуры баланса с точки зрения удовлетворительности и платежеспособности УРП «МоАЗ им. С.М. Кирова» за 2008-2010 гг.

О сути коэффициента текущей ликвидности было сказано ранее. Второй же коэффициент характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Как видно, в 2010 г. этот показатель принял отрицательное значение. Положительное значение коэффициента текущей ликвидности и отрицательное - коэффициента обеспеченности собственными оборотными средствами в 2010 г. объясняется наличием на УРП «МоАЗ им. С.М. Кирова» долгосрочных кредитов банков, величина которых на конец 2010 г. составила 6614 млн. руб. В том случае, если ни один из указанных показателей не удовлетворяет нормативному значению, структура баланса считается неудовлетворительной, необходим оперативный контроль за финансовым положением УРП «МоАЗ им. С.М. Кирова» и осуществление мер по восстановлению платежеспособности - рассчитывается третий показатель (коэффициент восстановления платежеспособности) за 6 месяцев. Его экономический смысл: если значение коэффициента больше 1, то есть реальная возможность на УРП «МоАЗ им. С.М. Кирова» восстановить структуру баланса и не утратить платежеспособность. Если же коэффициент меньше 1 (а в данной ситуации это именно так), то в течение указанного срока - 6 месяцев - у УРП «МоАЗ им. С.М. Кирова» нет возможности восстановить свою платежеспособность, а отрицательная динамика показателей на протяжении обоих рассматриваемых периодов снижает шансы на восстановление платежеспособности в более длительные сроки. В данном случае наблюдается устойчивая тенденция снижения коэффициента ликвидности, так что говорить о восстановлении платежеспособности в краткосрочной перспективе не приходится. Среди факторов, обеспечивающих платежеспособность, часто упоминается ликвидность баланса. Она определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Платежеспособность УРП «МоАЗ им. С.М. Кирова» может оцениваться с помощью абсолютных и относительных показателей. Одним из основных абсолютных показателей является величина чистого оборотного капитала (ЧОК). Она характеризует ту часть собственного капитала организации, которая является источником покрытия его оборотных активов. Размер чистого оборотного капитала определяется как разность раздела «Капитал и резервы», включая резервы предстоящих расходов, и фактической стоимости внеоборотных активов:

ЧОК = КР - АВф (2.1)

где КР-источники собственных средств, отраженных в разделе «Капитал и резервы», включая резервы предстоящих расходов; АВф - фактическая стоимость внеоборотных активов. ЧОК2009 = (69067 + 0) - 20075 = 48992 ЧОК2010 = (73686 + 16041) - 65364 = 24363 В данном случае намечается рост этого показателя в динамике рассматривается как положительная тенденция. Основным источником увеличения чистого оборотного капитала является прибыль. Другим абсолютным показателем платежеспособности является величина собственных оборотных активов. Она характеризует ту часть оборотных активов организации, которая создана за счет собственного оборотного капитала. Размер собственных оборотных активов определяется как разность раздела «Оборотные активы» и «Краткосрочные обязательства».

СОА = АО - КО (2.2)

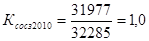

где АО - оборотные активы; КО - краткосрочные обязательства. СОА2009 = 74389 - 19508 = 54881 СОА2010 = 65570 - 33593 = 31977 Экономическая сущность показателя (СОА) в том, что он представляет собой сумму оборотных активов, которая останется в распоряжении УРП «МоАЗ им. С.М. Кирова» после расчетов по краткосрочным обязательствам. Возможна ситуация, когда величина краткосрочных обязательств превышает величину оборотных активов. В данном случае финансовое положение УРП «МоАЗ им. С.М. Кирова» рассматривается как устойчивое. Оборотные активы организации достаточно разнородны с позиции их кругооборота. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Анализ ликвидности бухгалтерского баланса производится сравнением оборотных активов, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами, которые группируются по степени срочности их погашения. По мобильности активы организации можно разделить на четыре группы. Первая группа (А1) включает в себя абсолютно ликвидные активы - денежные средства и финансовые вложения. Вторая группа (А2) объединяет быстро реализуемые активы - готовую продукцию, товары отгруженные и дебиторскую задолженность. Ликвидность этой группы оборотных активов зависит от конкурентоспособности, спроса на продукцию и своевременности ее отгрузки, сроков оформления и передачи на оплату платежных документов, платежеспособности покупателей, применяемых форм расчетов и т.д. Третья группа (Аз) - это медленно реализуемые активы, к которым относятся производственные запасы, незавершенное производство, расходы будущих периодов. Для превращения данных активов в денежные средства потребуется достаточно большой срок. Четвертая группа (А4) - это трудно реализуемые внеоборотные активы. Соответственно, на четыре группы следует разбить обязательства организации в соответствии со сроком их погашения. Первая группа (П1) - наиболее срочные обязательства, требующие погашения в течение месяца: кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи. Вторая группа (П2) - среднесрочные обязательства со сроком погашения до одного года: краткосрочные кредиты банка. Третья группа (П3) - долгосрочные кредиты банка и займы. Четвертая группа (П4) - общая сумма финансовых ресурсов, отраженных в разделе «Капитал и резервы». Соотношение вышеприведенных групп активов и пассивов позволяет определить ликвидность бухгалтерского баланса. Так, баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Для определения ликвидности баланса сопоставляются итоги ликвидных групп активов и пассивов. Такая группировка средств и их источников приведена в таблице 2.3 Баланс считается абсолютно ликвидным, если имеют место соотношения: А1> =П1; А2> =П2; А3> =П3; А4< =П4. Соотношение А1> =П1 позволяет выявить текущую ликвидность (срок поступлений и платежей до 3 месяцев): ни на одну из дат соотношение не выполняется. Таким образом, на ближайшую перспективу баланс предприятия не ликвиден и ситуация изменяется не в лучшую сторону.

Таблица 2.3 - Группы ликвидных активов и пассивов для определения ликвидности баланса УРП «МоАЗ им. С.М. Кирова» за 2008-2010 гг., млн. руб.

Фактически данные соотношения сложились следующим образом:

Таким образом, данные свидетельствуют, что ни на одну из рассматриваемых отчетных дат баланс не является абсолютно ликвидным, а в течение 2009 произошло ухудшение ситуации. А2> =П2 показывает тенденцию повышения или снижения текущей ликвидности в недалеком будущем (сроки от 3 до 6 месяцев): неравенство выполняется на все отчетные даты. На изменение состояния ликвидности в данном периоде сильно влияет качество дебиторской задолженности. То же самое можно сказать и в отношении третьего неравенства: А3> =П3 отражает соотношение платежей и поступлений в отдаленном будущем (свыше 6 месяцев). Соотношение выполняется, однако этот факт связан с небольшой суммой у УРП «МоАЗ им. С.М. Кирова» долгосрочного заемного капитала. При этом поддержание платежеспособности в этот период (свыше 6 месяцев) зависит от качества запасов и других финансовых вложений. Как уже отмечалось ранее, большая часть запасов сформирована за счет готовой продукции, остатки которой постоянно пополняются. Это может быть и свидетельством затоваривания складов УРП «МоАЗ им. С.М. Кирова», не конкурентоспособностью товаров, либо же связано с инфляцией. В том случае, если действительно продукция неконкурентоспособна и существуют сложности с ее реализацией, то подобное обстоятельство не позволяет положительно оценить ликвидность УРП «МоАЗ им. С.М. Кирова» на перспективу. А4< =П4 предполагает наличие у УРП «МоАЗ им. С.М. Кирова» собственных оборотных средств. В течение 2010 г. утрачивает их в процессе финансово-хозяйственной деятельности. Для оценки ликвидности и платежеспособности рассчитывают также относительные показатели, такие как коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности. Каждый из этих показателей представляет особый интерес для определенных аналитиков. Так, для поставщиков сырья и материалов важное значение имеет коэффициент абсолютной ликвидности, для банкиров и корпоративного сектора, предоставившего займы - коэффициент быстрой ликвидности, для инвесторов - коэффициент текущей ликвидности. Коэффициент текущей ликвидности дает общую оценку обеспеченности организации оборотными активами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Он определяется как отношение стоимости всех оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов:

где АО - оборотные активы; РБП - расходы будущих периодов; КО - краткосрочные обязательства за исключением резервов предстоящих расходов; ДБП - доходы будущих периодов; РПР - резерв предстоящих расходов.

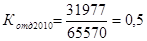

В данном случае в УРП «МоАЗ им. С.М. Кирова» наблюдается превышение оборотных активов над краткосрочными обязательствами, что показывает величину собственных оборотных активов организации. Чем больше эта величина, тем больше уверенность кредиторов в том, что долги будут погашены. Коэффициент быстрой ликвидности (Клб) исчисляется по более узкому кругу оборотных активов. Он представляет собой отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных обязательств

где ДЗ - дебиторская задолженность; ДС - денежные средства; ФВ - финансовые вложения.

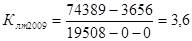

Ориентировочное значение этого показателя равно 0, 7-1. Однако оно может оказаться недостаточным, если дебиторская задолженность составляет значительную долю ликвидных средств. В данном случае значение данного показателя в УРП «МоАЗ им. С.М. Кирова» ниже нормативного. Коэффициент абсолютной ликвидности (платежеспособности) (Кла) является наиболее жестким критерием ликвидности организации. Он показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и финансовых вложений

В УРП «МоАЗ им. С.М. Кирова» наблюдается небольшое данное значение, что говорит о то том, что предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняют общую картину платежеспособности УРП «МоАЗ им. С.М. Кирова» наличие или отсутствие у него просроченных обязательств, их частота и длительность. Рассмотренные коэффициенты являются основными для оценки ликвидности и платежеспособности, однако, представляют интерес и другие показатели, которые в совокупности с показателями ликвидности позволяют оценить структуру бухгалтерского баланса. К ним относятся коэффициент обеспеченности текущей деятельности собственными оборотными активами и коэффициент обеспеченности финансовых обязательств активами. Коэффициент обеспеченности текущей деятельности собственными оборотными активами (Котд) показывает, какая часть оборотных активов финансируется за счет собственных финансовых ресурсов УРП «МоАЗ им. С.М. Кирова»:

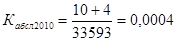

Величина собственных оборотных активов зависит от многих факторов: реинвестирования прибыли, снижения доли внеоборотных активов, размера долгосрочных кредитов и займов, привлечения новых акционеров. Чем интенсивнее оборачиваются активы в УРП «МоАЗ им. С.М. Кирова», тем в меньшей степени оно нуждается в собственных оборотных активах. В отечественной практике рекомендуемая нижняя граница этого показателя - 0, 15. Это значит, что если оборотные активы организации покрываются собственными средствами менее чем на 15%, его текущее финансовое положение признается неудовлетворительным. В данном случае показатели 2009 и 2010 гг. выше нормативного. Коэффициент обеспеченности финансовых обязательств активами (Кофо). Он характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициенот обеспеченности финансовых обязательств активами рассчитывается как отношение суммы итогов разделов IV и V пассива бухгалтерского баланса за вычетом резервов предстоящих расходов к валюте баланса:

Показатели коэффициент текущей ликвидности и коэффициент обеспеченности текущей деятельности собственными оборотными активами, используются для определения неудовлетворительной структуры бухгалтерского баланса УРП «МоАЗ им. С.М. Кирова». Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие следующего условия: коэффициент текущей ликвидности и коэффициент обеспеченности текущей деятельности собственными оборотными активами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности имеет значение не более 0, 85. Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также когда значение коэффициента обеспеченности финансовых обязательств активами на дату составления последнего бухгалтерского баланса составляет более 0, 85. В данном случае значение данных показателей за 2009 и 2010 г. не превышают нормативный уровень. Маневренность собственных оборотных активов (Мсоа) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность

Для нормального функционирования УРП «МоАЗ им. С.М. Кирова» этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя (Мсоа) в динамике рассматривается как положительная тенденция, что в анализируемом предприятии за два рассматриваемых периода не наблюдается, показатель остается одинаковом уровне. Доля собственных оборотных активов в покрытии запасов (Ксоаз) характеризует ту часть стоимости запасов, которая покрывается собственными оборотными активами

где ЗЗ - запасы и затраты.

Рекомендуемая нижняя граница этого коэффициента - 0, 5. За два анализируемых периода превышение над нормативным показателем данного коэффициента. Коэффициент покрытия запасов (Кпз) рассчитывается отношением величины источников покрытия запасов к их сумме.

На анализируемом предприятии это значение выше еденицы, что означает что текущее финансовое состояние УРП «МоАЗ им. С.М. Кирова» достаточно устойчивое.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 238; Нарушение авторского права страницы

, (2.3)

, (2.3)

, (2.4)

, (2.4)

, (2.5)

, (2.5)

, (2.6)

, (2.6)

, (2.7)

, (2.7)

, (2.8)

, (2.8)

, (2.9)

, (2.9)

, (2.10)

, (2.10)

2, 0

2, 0